会员动态

会员动态

医药魔方

医药魔方

2018.12.17

2018.12.17

12953

12953

12月17日,君实生物「特瑞普利单抗注射液」的上市申请( CXSS1800006)正式获得国家药品监督管理局(NMPA)批准,用于治疗既往接受全身系统治疗失败后的不可切除或转移性黑色素瘤患者,中文商品名为拓益。从3月8日递交上市申请,到今天以优先审评方式获批,第一家国产PD-1的中国上市审批过程历时284天。

截至目前,已经有3个PD-1/PD-L1类药物在中国上市。其中,君实生物的特瑞普利单抗与默沙东的Keytruda(帕博利珠单抗)同为黑色素瘤的适应症。

中国批准上市的PD-1/PD-L1类药物

黑色素瘤是一种来源于黑色素细胞的恶性肿瘤,也是皮肤肿瘤中恶性程度最高的瘤种。黑色素瘤受人种差异影响较为明显,在白种人的发病率较黄种人高。随着黑色素瘤生长,癌细胞会渗透到皮肤和粘膜中,最终到达血管或淋巴通道,并迅速传播到整个身体和主要器官。一旦发生转移,患者的5年生存率仅为4.6%。由于死亡率高、转移率高、治疗难度大,黑色素瘤被称为“癌中之王”。

我国黑色素瘤的发病率较低,但近年来呈现快速增长趋势,据中国肿瘤登记年报估计,2015年,我国皮肤黑色素瘤的新增病例数为8,000例。《中国黑色素瘤诊治指南2011版》介绍,达卡巴嗪(DTIC)是1975年美国FDA最早批准用于治疗晚期黑色素瘤的药物,一直是晚期黑色素瘤治疗的主要化疗药物之一,但客观缓解率不到5%,中位总生存期不到6个月。

一项II期研究(NCT03013101 )数据显示,「特瑞普利单抗注射液」单药在晚期黑色素瘤患者中的客观反应率(ORR)达到20.7%,疾病控制率(DCR)60.3%。另外一项小型I期研究(NCT03086174 )显示,特瑞普利单抗与阿昔替尼联用,在转移性黏膜黑色素瘤中的有效率可以达到50%。

01

首个国产PD-1如何PK进口?

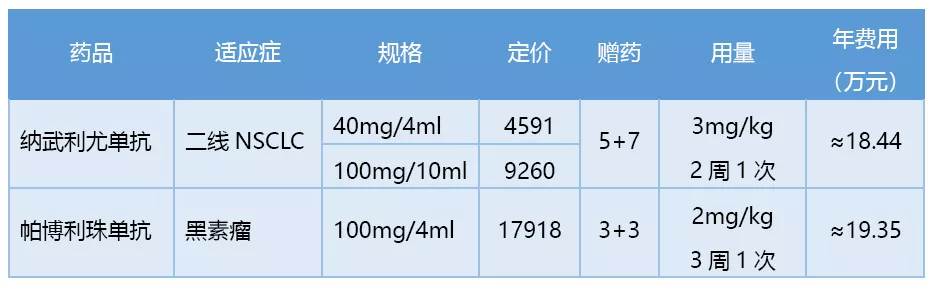

目前已经有两个同类进口药Opdivo和Keytruda在中国获批上市,并且非常激进地为中国患者量身定制了一个极低“友情价”的情况。

两款进口PD-1药物的用药剂量及费用

在销售模式上,O药和K药均选择了与本土商业公司合作,将总代理权签给了上海医药。据上海医药第3季度财报数据,截止报告期末,上海医药在O药和K药上的分销收入分别达到1.9亿元和1.5亿元,这也提示O药和K药在国内上市几个月时间就取得了可喜的销售业绩。

特瑞普利单抗是君实生物成功推进上市的第一个产品,也标志着君实从临床阶段的公司正式转变为商业阶段的公司。除了大家普遍预期的国产PD-1可能在价格方面会比进口药更亲民一些之外,君实如何赢得市场也是大家极其关注的话题。尤其是特瑞普利单抗首个上市的适应症与Keytruda一样是黑色素瘤,一场国内和进口药的正面交锋肯定在所难免。那么君实在特瑞普利单抗的销售方面又是如何考虑的呢?医药魔方记者就特瑞普利单抗的定价、销售等问题采访了君实生物的首席运营官冯辉博士。

冯辉回复记者称:“特瑞普利单抗的价格目前尚未确定,公司正在内部研究,但是相比进口药肯定是会一个有竞争力的价格。”

当记者问到外部有人认为君实的销售能力有待检验时,冯辉透露称:“君实目前已经自建了一支销售团队,并计划招募200多人。团队负责人和主要成员都来自于跨国药企,有丰富的肿瘤药物销售经验。公司将会根据特瑞普利的特点和临床试验数据制定创新的营销医疗策略。”

“自建销售团队是第一步,与O药和K药在国内的渠道合作类似,销售渠道的布局君实是一定会做的,我们会以国控、上药及华润三大运营商为主,以当地优质运营商为辅,铺设几百家医院及DTP药房。君实目前保留着特瑞普利的境内外自主权益,我们可以和各种合作伙伴考虑有建设性的合作模式。随着与各个研发合作伙伴在各种临床开发上的推进,未来也可以逐步考虑在销售上建立合作”,冯辉补充道。

在问及特瑞普利单抗相比Keytruda的市场竞争优势时,冯辉表示价格只是一方面;在疗效方面,特瑞普利单抗在ORR、DCR、DOR、PFS等指标上都有不弱于甚至优于K药的数据,这一点在特瑞普利单抗的药明说明书中将会体现。

君实JS001各适应症疗效数据

来源:Frost & Sullivan

02

国产PD-1的正面PK即将到来

目前国内PD-1第一梯队的4家公司均提交了上市申请。除了君实之外,信达、恒瑞、百济神州申请的适应症均是经典型霍奇金淋巴瘤(cHL),与O药和K药当前获批的适应症无直接竞争关系,形成内战局面。

从国内申报审批进度上看,信迪利单抗也在12月13日刚刚完成审评,进入行政审批阶段,预计获批在即;恒瑞的卡瑞利珠单抗紧随信达之后,而百济神州略晚数月。不过百济神州的优势在于海外,在美国申报和获批上市的时间大概率会早于另外3家公司。

国产PD-1陆续获批上市后,是否会打价格战?这些问题目前下结论为时尚早。我们不妨先看一下信达、恒瑞、百济神州在首个申报上市适应症cHL上的临床数据。

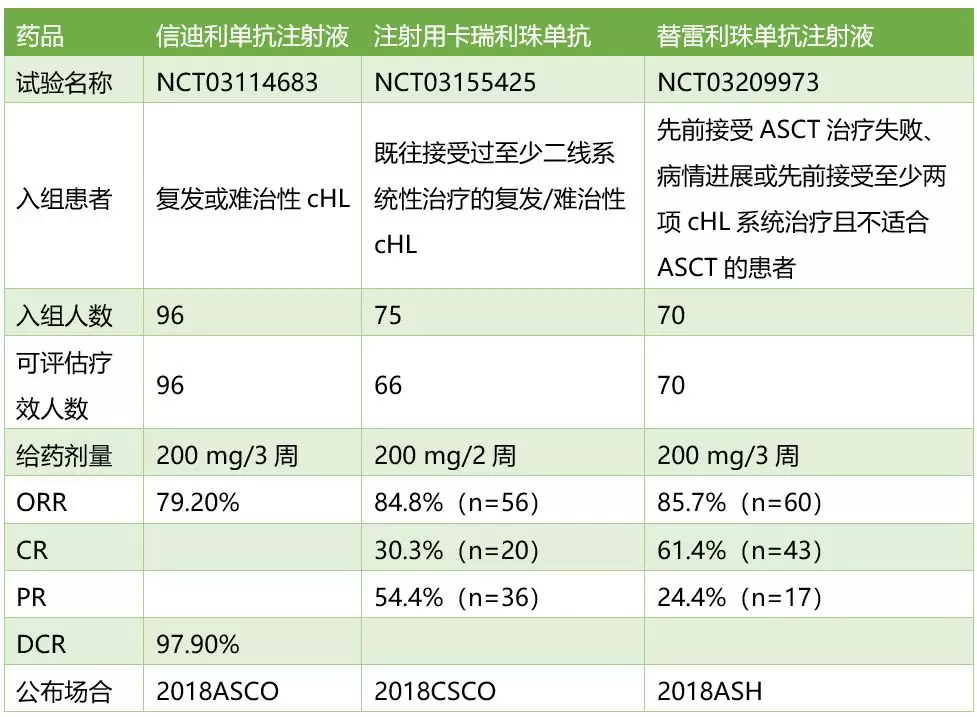

3款国产PD-1的cHL临床数据

信达在今年5月召开的ASCO大会期间公布了信迪利单抗一项治疗r/r cHL的II期数据(ORIENT-1研究)。结果显示:独立中心影像评估委员会(IRRC)对96例患者的24周临床数据评估后发现,ORR为79.2%,DCR为97.9%。

恒瑞在今年9月召开的CSCO学术年会上公布了卡瑞利珠单抗在中国r/r cHL患者开展的一项II期研究的结果。根据IRC评价的有效性分析:共56例患者达到客观缓解,ORR为84.8%,其中CR 30.3%(20例),PR 54.4%(36例)。另外有8例患者实现疾病稳定,SD率为12.1%。研究期间可观察到患者靶病灶肿瘤负荷明显减少。

百济神州在最近召开的ASH2018年会上公布了替雷利珠单抗治疗r/r cHL中国患者的关键性II期临床研究的数据。该试验共入组70位先前接受ASCT治疗失败、病情进展或先前接受至少两项系统治疗且不适合ASCT的患者。基于IRC评估的ORR为85.7%(60/70);其中CR 61.4%(43/70),PR 24.4%(17/70)。先前接受过ASCT治疗的患者中,92.3%(12/13)都达到了客观缓解,其中有9位病人(69.2%)达到了CR。

从以上疗效数据来看,似乎很难一下子断出高低。实际上关于同类产品的比较,以国外上市多年的O药与K药来说,至今仍然是“公说公有理,婆说婆有理”(见:默沙东、BMS、罗氏的PD-1/PD-L1药物究竟有何不同?)。在价格方面,从各公司高管对外的表态来看,似乎各有策略。

信达生物的董事长俞德超在一次采访中提到:“我们的重点是生产中国老百姓用得起的高端生物药,现在因为具体的药还没有出来,不好说多少费用,但是初步的规划是患者一年的费用不应该超过十万。”

恒瑞医药首席医学官邹建军在一次采访中表示,“PD-1单抗作为中国自主研发药物,前期有着高昂的研发投入。在市场投入后,企业会综合考虑中国患者的支付能力,根据企业的市场调研结果,对比同类产品的市场策略,进行科学定价。”此外,恒瑞医药在近期举办的带量采购电话会议中表示,PD1估计会在1到2个月内获批,正在调研患者的支付能力,分析竞争对手的策略,定价会比进口低,但也不会低很多,产能不是问题。

百济神州中国区总经理兼公司总裁吴晓滨在CSCO年会期间对媒体直言,在PD-1上,只打价格战永远没有出息。在他看来,定价问题不能单纯比较数字。百济神州希望政府医保、慈善救助都能覆盖。

而更多的观点认为,几年之后,随着获批产品越来越多,PD-1/L1将不可避免地打价格战。 甚至有药政专家提出,PD-1就应该采取不足百元每针的价格供应,更有业内人士调侃,在大家争相抢着与小分子药物进行临床试验时,不如作为小分子靶向药的赠药。

不管如何,我们在今天迎来了国产PD-1上市的时代,后面也将有更多国产PD-1上市供国内患者选择。充分的市场竞争也将给更多患者带来可以切合自身需求的用药选择。

豪森药业

2019.05.08

27594

蒲公英

2018.07.10

15486

生物制药小编

2018.06.27

14941

豪森药业

2019.05.08

27594

蒲公英

2018.07.10

15486

生物制药小编

2018.06.27

14941

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签