受COVID-19影响,一年一度的JP摩根医疗保健大会改为2021年1月11日~14日在线上举行,这也是此峰会举办39届以来首次在网络上召开。

若说巨头掌门人在JP摩根现场的卖力吆喝是为了稳住投资者信心,安抚董事会情绪,甚至可能有些许作秀成分;那Biotech公司在JP摩根上的动机则简单直接——寻找来自资金或者项目方面的潜在合作机会。

本届JP摩根大会上,众多Biotech的领袖展示了哪些独门技艺?本文从海量的演说中列举了其中10家企业供大家欣赏。

福泰制药(Vertex)是畅销书《十亿美元分子》的原型。这家成立于1989年的公司从1000万美元资金起步,由默沙东出走的化学家乔舒亚·博格创立。如今已在全球全球制药企业TOP50中排名第39位,2020年营收超过40亿美元。支撑Vertex从一家Biotech蜕变为Biopharma的独门绝技便是这家公司在囊性纤维化领域的几个重磅产品。囊性纤维化是一种常染色体隐形遗传病,虽然在亚洲人群中较罕见,但在北美、欧洲和澳大利亚发病率较高,影响了超过7.5万人群。该公司开发的3款囊性纤维化药物几乎覆盖了绝大多数的患者。

福泰制药CEO Reshma Kewalramani原来是该公司CMO(首席医学官),于2020年4月接替由CEO晋升为董事长的Jeffrey Leiden。Kewalraman在本届JP摩根大会上表示,除了要在全球范围内推广三联CF治疗Trikafta以及加强现有产品管线处于中后期的产品开发计划(比如与CRISPR公司合作开发的基因疗法CTX001),也希望能找到一些补充其产品线的候选药物。总部位于爱尔兰的爵士制药(Jazz Pharmaceuticals)成立于2003年,现已发展成为年收入超过21亿美元的公司。其上市的产品针对适应证比较有意思,有治疗嗜睡引起的猝倒证和白天过度嗜睡、有用于强迫症治疗以及精神分裂症等精神类药物;同时还有治疗小细胞肺癌的肿瘤药物。

该公司的CEO Bruce Cozadd在JP摩根上表示,2022年底之前还会推出5款产品,并且这些产品未来两年的营收将在公司总营收上贡献超过50%的比例。Moderna:最坏的情况,是成为一家知名疫苗公司受COVID-19的影响,如今几乎没有人不知道因开发mRNA疫苗大获成功的Moderna公司了。事实上,Moderna成立时间并不长,到今天也不过仅仅10年光景。该公司CEO Stéphane Bancel在其JPM演讲中表示,由于COVID-19疫苗的成功,Moderna的形象得到了极大提升,并且该公司有望在2021年迎来拐点年。据Bancel披露,Moderna已经拿到了117亿美元的COVID疫苗订单,仅次于辉瑞,有望在今年跻身顶级疫苗生产企业之列,2021年计划6亿至10亿剂COVID疫苗。此外还有一系列在流感、寨卡病毒、呼吸道合胞病毒(RSV)和其他疾病中还有许多候选药物,比如今年将进入III期临床的巨细胞病毒疫苗(mRNA-1647)有望为公司带来20亿至50亿美元的销售峰值。“Moderna未来的发展,最坏的情况就是变成了一家非常重要的疫苗公司,这是我们不希望看到的。”这可能是本届JP摩根上最具有凡尔赛文学的话术。不过Bancel依然执着地向投资者解释,Moderna不想成为以某项技术或者某个药物著称的企业,而是希望发展成为一家平台型企业。BioNTech:为生产mRNA新冠疫苗“开足马力”BioNTech表示,2021年的目标生产20亿剂与辉瑞合作开发的mRNA新冠疫苗Comirnaty,高于之前的目标13亿剂。产量提升将依赖BioNTech和辉瑞合作的6个全球生产基地,包括即将在今年2月上线的德国马尔堡生产基地,该基地将拥有7.5亿剂的年产能。

BioNTech马尔堡生产基地

此外,BioNTech还计划推出每瓶六剂的疫苗小瓶以简化存储,并扩展新的供应商和CMO,扩大儿童、孕妇和其他亚人群标签。除了扩大疫苗的患者覆盖范围,BioNTech还计划对其当前配方进行进一步的稳定性测试(受严格的冷链要求束缚)、不含聚乙二醇的配方(可能与副作用有关),以及温度更稳定的注射配方。

谈及COVID疫苗的生产企业,像Novavax、Catalen也在JP摩根上阐述了其强大的疫苗开发能力和产能优势。

蓝鸟生物:业务拆分,遗传病和肿瘤学独立运作

蓝鸟生物(Bluebird Bio)在JP摩根上宣布将拆分为两家公开上市的制药公司,一家致力于治疗严重遗传疾病(Bluebird Bio),另一家致力于治疗癌症(尚未命名)。

Nick Leschly

现有CEO Nick Leschly将领导尚未命名的肿瘤学公司,并担任蓝鸟生物公司的执行主席,现任遗传疾病业务总裁Andrew Obenshain将担任蓝鸟生物的CEO。

Nick Leschly称,将两块业务划分独立,能够使各自业务翻番,从而推动战略和运营目标。蓝鸟生物开发了用于严重遗传病和肿瘤学的基因和细胞疗法,其第一款商业产品现已在欧洲获得批准。

Fujifilm:将凭医疗系统和生物CDMO实现业绩翻番富士胶片(Fujifilm)算是一家从其他行业跨界进入生物医药领域的公司。其CEO Kenji Sukeno表示,富士胶片目标是到2025年,医疗保健收入几乎翻一番,达到1万亿日元(约93亿美元),并且主要依靠其快速增长的医疗系统和生物CDMO业务来实现这一目标。Sukeno称,假设富士公司以17亿美元收购日立公司的诊断成像相关业务,其医疗系统收入预计将在2021年激增至约5,000亿日元(46亿美元)。同时,富士胶片希望其生物CDMO业务到2024年将达到2000亿日元(18亿美元)。传奇生物原来隶属于金斯瑞旗下,于2020年6月在美国纳斯达克挂牌上市,正在成为全球细胞治疗领域连接东西方的桥梁。早在2017年12月,强生医疗子公司(杨森)以3.5亿美元的前期付款和后续里程碑付款(已兑现1.1亿美元)引进了传奇生物开发的靶向BCMA的CAR-T疗法ciltacabtagene autoleucel(简称cilta-cel)。2020年12月,cilta-cel已开始在FDA滚动提交生物制品许可申请(BLA),预计该申请将在2021年下半年获得批准。传奇生物还计划于2021年上半年提交cilta-cel在欧洲的上市许可申请(MAA),下半年提交中国BLA。

万春医药:正在为中、美双NDA布局营销体系

万春医药普那布林将在2021年进入商业化阶段。该产品于2021年获得中国NMPA和美国FDA在重度中性粒细胞减少症(CIN)治疗领域“突破性治疗品种”双认定,是该领域30多年以来在治疗标准和临床获益上的首次重大突破。

该公司希望将普那布林做成与经典的放(化)疗和近年兴起的PD-1/PD-L1/CTLA-4等联用的肿瘤免疫治疗的骨架药物。其CEO黄岚博士称,预期在2030年前中国市场规模超过100亿人民币/年,美国市场规模超过50亿美元/年,并正在布局中、美市场营销体系。

亚盛医药:2020年全球“孤儿药”之王

亚盛医药杨大俊博士在JP摩根大会上介绍了公司多项里程碑式进展,其中最令人关注的是该公司2020年共囊获了9项孤儿药资格认证,不仅创中国药企史上之最,也是全球药企中2020年的单年最高。

该公司的起家技术也比较特别,凭借其细胞凋亡和蛋白-蛋白相互作用两大科学机制,其开发的药物“全球创新”的战略效应逐步显现,其首个NDA药物HQP1351已经被中国药监局纳入优先审评,有望在今年获批上市。

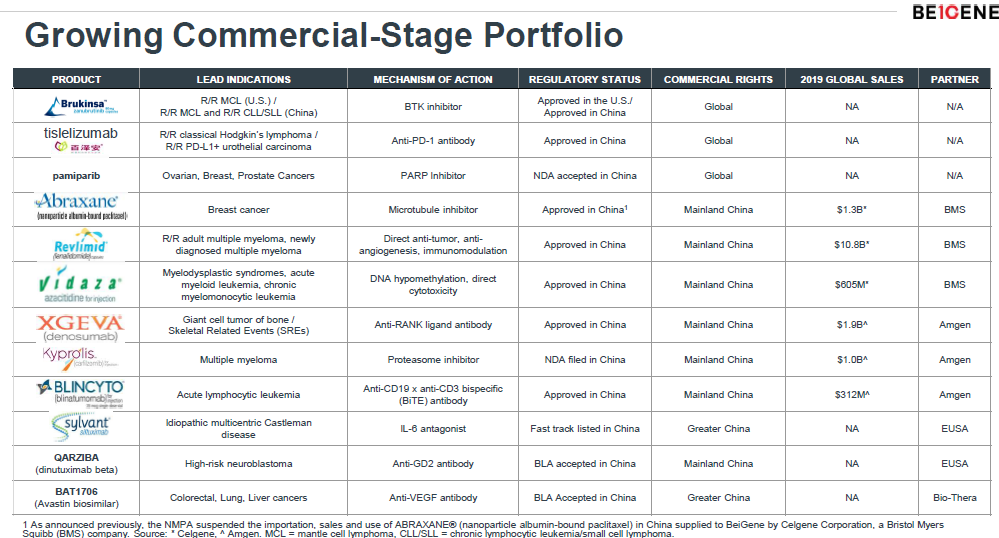

百济神州:手握12款商业化产品的巨型Biotech百济神州每一次重大交易事件刷屏的背后,大家更多的关注在这家将自有产品license out出去后又拿到了多少钱,或者是斥巨资引进了什么平台什么技术。其为了加码商业化销售体系的搭建引进的成熟产品往往被我们所忽略。在这次的JP摩根大会上,其CEO欧雷强表示百济神州2021年将拥有多达12种商业产品,除了已经进入医保目录的替雷利珠单抗和泽布替尼是其自研之外,其他产品主要是靠从新基、安进以及百奥泰等公司的交易中引进。

百济神州每年投入巨额的研发投入为国内同行所惊叹,与此同时这些投入能否获得相应的商业化回报也为一些投资者质疑。以销售代表背景出身的中国CEO吴晓滨博士能否在百济神州再次续写其商业化天赋?随着十几款药物陆续进入市场,是骡子是马,考验百济神州究竟能否从Biotech变为药企巨头的时机到了。

产业资讯

产业资讯

医药魔方

医药魔方

2021.01.15

2021.01.15

2574

2574

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签