医改专题

医改专题

医药地理

医药地理

2023.06.07

2023.06.07

1018

1018

如何看待2023年即将过去的上半年集采的进展?可能很多业内同仁五味杂陈。是的,上半年药品集采,已经不能简单用集采来形容,。伴随着价格调整的种种变化,有时候,我们真的不得不感叹看山也是山、看水也是水的那种视野与境界。药品集采变化的趋势,再一次从原本短兵相接的“拉锯战”走到了灵活变化的“运动战场”。

2019年11月,国务院深化医药卫生体制改革领导小组印发的《关于以药品集中采购和使用为突破口 进一步深化医药卫生体制改革的若干政策措施》(国医改发〔2019〕3号)正式下发,笔者当时看到相关内容的第一反应就是,未来的三至五年将是药品集中采购开展的关键时刻。

主要判断依据是2019年地方带量采购尚未成型,2020年仍然处于探索起步阶段,2021年是启动之年,2022至2024是集采真正发力的阶段。,才是全国药品集采纷纷落地的主要年份。

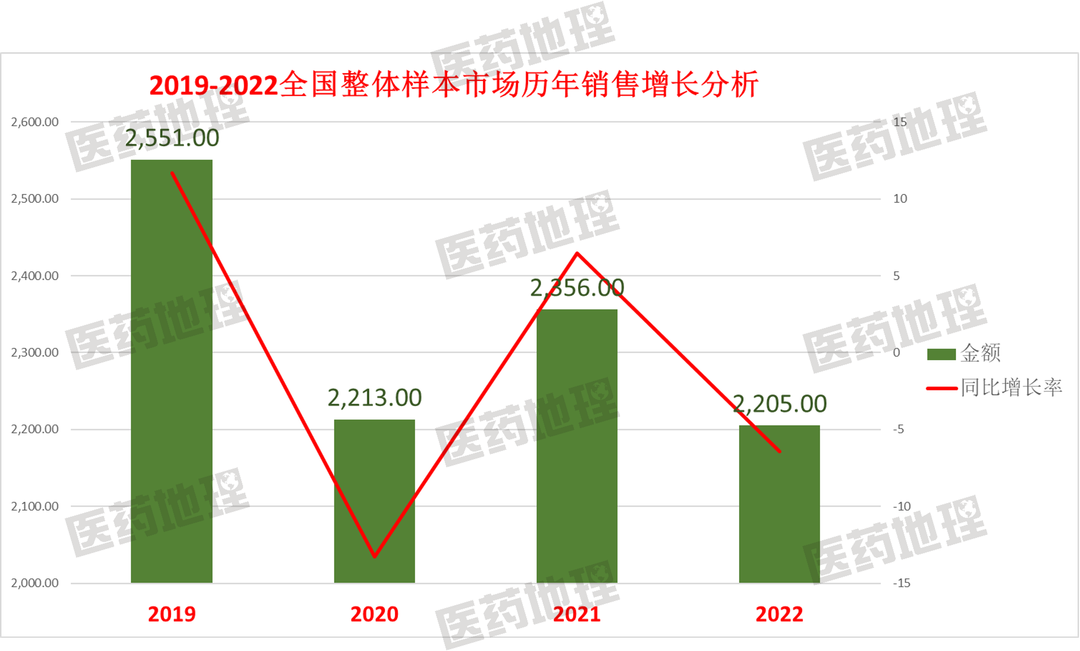

来源:PDB药物综合数据库 中国医药工业信息中心

通过PDB药物综合数据库可以看出,从2019年到2022年,全国整体样本市场销售金额其实是在持续下降的,从2019年的2551亿、2020年的2213亿、2021年的2356亿再到2022年的2205亿,这四年,伴随着药品集采的步调,一切都在变化。这四年,国采完成了七批八轮294个品种(2023暂不计算),500集采目录基本上已经有三分之二被轻松集采,如果不算国谈占据的销售峰值的话,恐怕样本市场销售数据连2000个亿都不到了。

而据有关数据显示,2022年各类别产品实际销售额,仿制药大约5300亿的总盘子,其中已集采的仿制药约1600亿,未集采的仿制药仍然占据约3700亿,。由此可见,虽然集采已经无禁区,但未集采的仿制药仍然有着大把的集采空间。

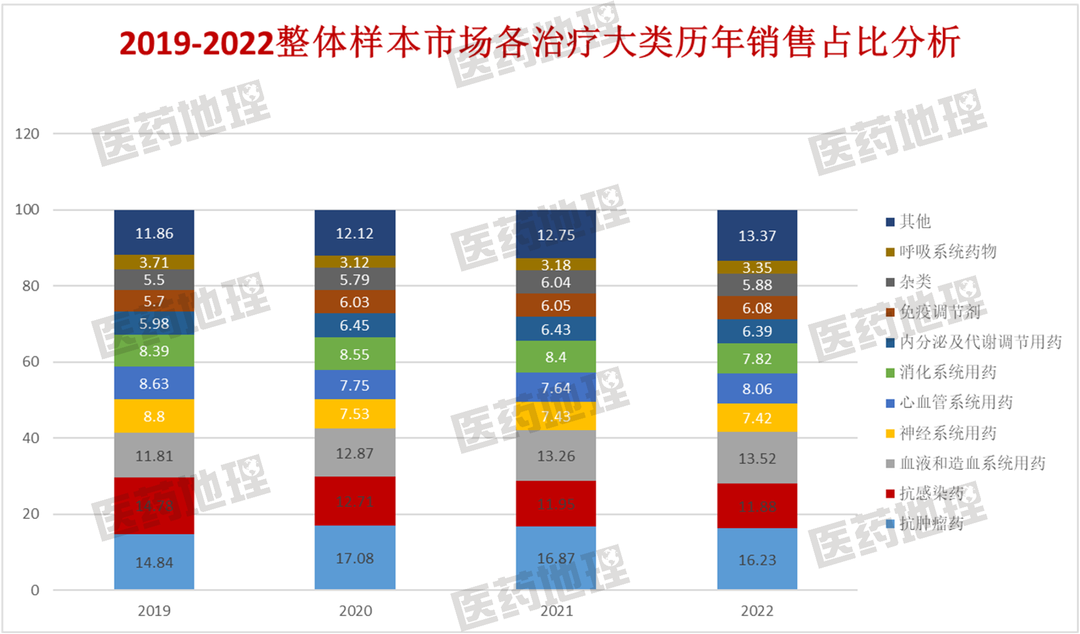

来源:PDB药物综合数据库 中国医药工业信息中心

通过查阅PDB药物综合数据库,横向比较了2019年至2022年全国整体样本市场各治疗大类历年销售占比数据,虽然国采+地采双重价格调整,但抗肿瘤用药仍然牢牢占据在市场份额的第一名,且占比略有上升。抗感染药份额略有下降,主要是国采+限制用药的双重压制。出人意料的是血液和造血系统用药,反而是从2019年的11.8亿到了2023年的13.52亿,略有增长。同样,2022年NMPA批准的进口血液和造血系统用药数量也的确不少,52个品种。

整体来看,治疗大类格局变化并不明显,肿瘤、血液、心脑血管、抗感染仍然是市场销售的大户,同样,也是集采重点关照的品种。

看完整体市场销售变化,再“落脚”到药品集采。

增加数量、扩大类别、填补空白,是2023年集采的总体思路。各省集采130个是底线,保守保计今年各省160个左右应该是标配。2020年的500目录其实是623目录的一部分,而过评三家以下或未过评的品种将是今年集采的重点。湖北的中成药、山东的配方颗粒、广东的易短缺、江西的干扰素、河南的未过评化药,部分省份已经被指定了任务与清单,力求在专项运动战中解决问题。通过围点打援的方式,最终价格联动,各个击破。

值得一提的是,今年集采要求各地贡献新思路,在新形势下,部分省份已经开始尝试刷新省级挂网价格,为集采做准备。湖南的张家界、新疆的南部、中部联盟,对现行的省级挂网价格通过项目化重新调整。同样,江西、河北等省的挂网价格调整也在持续推进。各省调整省级采购价格的思路基本上殊途同归,希望在带量采购之前,先把省级的采购价格调整一遍。然后在阳光挂网、价格联动的基础上,加速开展省级(际)带量采购。

经过了四年多的时间,各省对国家带量采购的总体指导精神已经有了充分的领会,以价换量,结合地方实际情况,对方案进行变通、优化已经是不争的事实。同时,而且在品种选择方面,从原来的各省“单干”、在少不在多,尽量聚焦于一些共性且具有充分竞争能力的品种,已经调整为区域或跨区域联盟的多品种、多品类参与的方式,确保集采节奏既快又稳、取得成效。

挂网也好、地级市议价也好、各省集采+区域联盟也好,其实都是带量采购要深入推进的下一步规定动作,把带量采购进行到底,在干中学,在用中干。由此,才能起到既引领又示范、既优化又完善的作用。

我们由此不难看出,目前药品集中采购的变化在于,带量采购药品的采购品种范围会进一步扩充,采购政策会继续依据现有基础进行局部调整优化且专项化;非带量采购药品的采购保障政策会进一步细化、规范(各省落实采购量文件的下发),同时,常规挂网价格的调整将日益频繁且充满挑战。预计下半年,地方集采的项目将加快启动,带量价格联动+省际联盟集采+地级市非带量议价的速度将急剧加快,真正的挑战才刚刚到来。

医药代表

2019.05.29

26998

赛柏蓝器械

2018.11.21

15397

药店经理人

2019.08.16

11562

医药代表

2019.05.29

26998

赛柏蓝器械

2018.11.21

15397

药店经理人

2019.08.16

11562

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签