产业资讯

产业资讯

医药地理

医药地理

2024.04.19

2024.04.19

143

143

美罗华皮下注射剂国内获批上市

4月7日,国家药监局网站显示,罗氏开发的利妥昔单抗(Rituximab)皮下注射液(商品名:MabThera sc 美罗华)获批上市。利妥昔单抗是罗氏与渤健合作开发的一款CD20单克隆抗体,用于治疗弥漫性大B细胞淋巴瘤(DLBCL),2000年其静脉注射剂型在中国获批上市。

而此次的皮下注射液是罗氏利用Halozyme Therapeutics的Enhanze技术开发的一款剂型创新产品,于2014年3月在欧盟首次获批上市,2017年6月在美国获批上市,在国内则于2020年首次报临床,2023年1月首次审报上市,2024年4月获批上市。

利妥昔单抗皮下注射制剂将美罗华®输注过程由静脉制剂的1.5-4小时缩短至5分钟,大幅提升了我国淋巴瘤患者的治疗体验和效率,降低患者治疗负担。获批历史:1997年,利妥昔单抗静脉注射剂在美国获批上市,商品名为MabThera,成为临床上首个获批用于治疗淋巴瘤的靶向CD20单克隆抗体,2000年进入中国市场,商品名为美罗华,批准的适应证为非霍奇金淋巴瘤和慢性淋巴细胞白血病。从2002年起基于利妥昔单抗的R-CHOP(利妥昔单抗-环磷酰胺+多柔比星+长春新碱+泼尼松)方案被批准成为弥漫性大B细胞淋巴瘤(DLBCL)患者的一线标准治疗方案,大大提高了淋巴瘤患者生存率。

获批的适应症:作为全球首个靶向CD20的单抗,目前利妥昔单抗已批准了20+种适应症,其中包括非霍奇金淋巴瘤、霍奇金淋巴瘤、弥漫大B细胞淋巴瘤等肿瘤领域,以及类风湿性关节炎、原发免疫性血小板减少症、淋巴增殖性疾病等在内的免疫疾病和炎症疾病相关的适应症。

利妥昔单抗目前获批的适应症 来源:Pharma ONE智能药物大数据分析平台

生物类似药:2013年美罗华在中国的专利到期,多家制药公司开始利妥昔单抗生物类似药的研发。截至目前,我国已有4种利妥昔单抗生物类似药上市,即2019年获批上市的上海复宏汉霖生物制药的利妥昔单抗注射液(汉利康),这也是首款国内批准上市的生物类似药;2020年9月获批的信达生物制药的利妥昔单抗注射液(达伯华);2023年5月获批上市的正大天晴的利妥昔单抗(得利妥);以及前不久2024年3月19日纲刚刚获批上市的中国生物上海生物制品研究所的首个抗体药物利妥昔单抗注射液(生利健)。

利妥昔单抗中国研发竞争格局 来源:Pharma ONE智能药物大数据分析平台

销售额分析

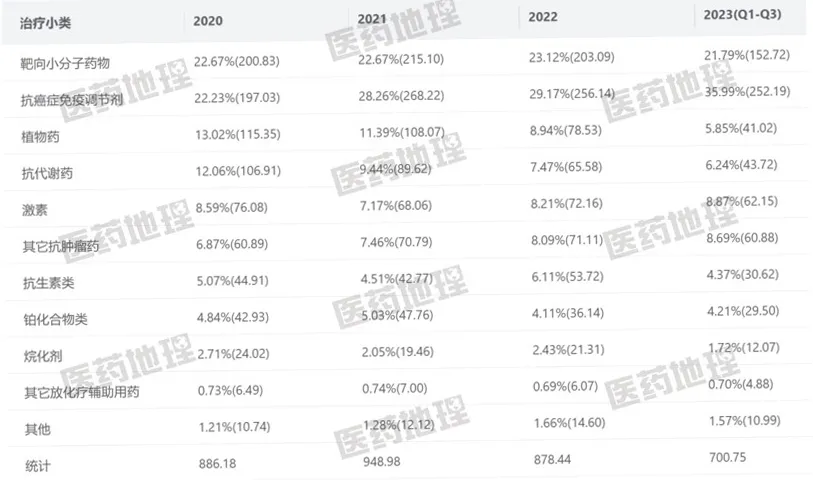

根据PDB数据库统计的抗肿瘤药热门治疗小类发现,抗癌症免疫调节剂一直是抗肿瘤药的重点类别,近年来其销售额在所有治疗小类中的占比逐步升高,自2021年超过靶向小分子药物后一直稳居TOP 1的位置,2023年Q1-Q3全国院端销售额为252亿元,占据了超过1/3的市场份额。

2020-2023抗肿瘤药的热门治疗小类 来源:PDB药物综合数据库,国内院端放大

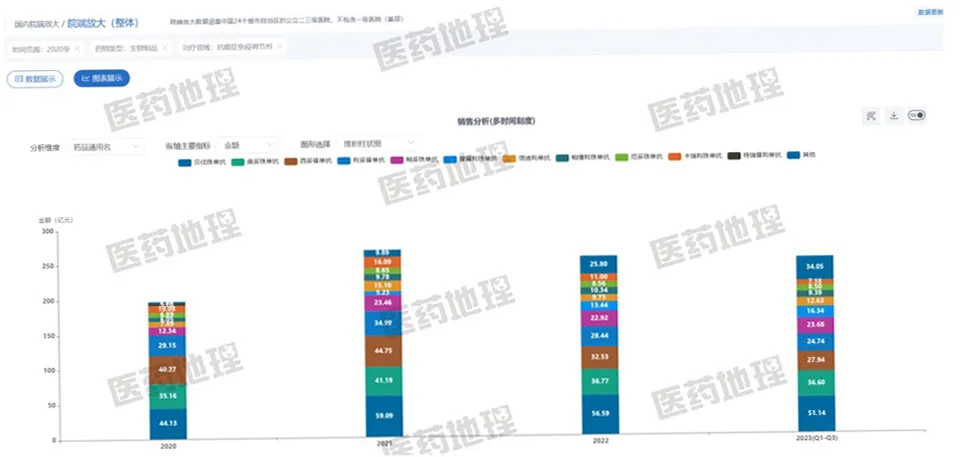

统计抗癌症免疫调节剂中的畅销药发现,近四年来,利妥昔单抗一直是抗癌症免疫调节剂治疗的TOP 4药品,其他前三名分别是贝伐珠单抗(靶向VEGF)、曲妥珠单抗(靶向HER2)、西妥昔单抗(靶向EGFR)。从销售额变化趋势来看,利妥昔单抗的销售额在2021年时有较大提升,随后又有所下滑,2023前三季度销售额为24.74亿元;而其销售占比却是逐年下滑,2020至2023占比分别为14.80%、13.05%、11.10%、9.81%。

2020-2023抗癌症免疫调节剂的畅销药TOP 10 来源:PDB药物综合数据库,国内院端放大

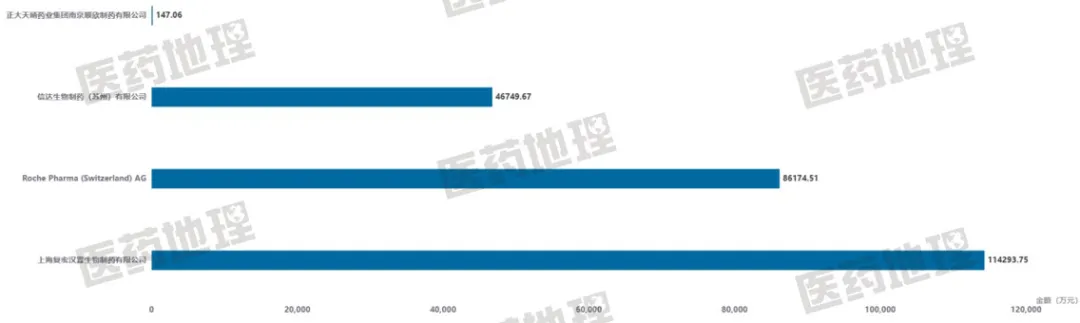

从企业维度来看,2023年Q1-Q3,在利妥昔单抗共计24.74亿元的销售额中,来自上海复宏汉霖的生物类似药(汉利康)以11.43亿元的销售金额一举超过罗氏的原研药(美罗华),占据了近一半的市场份额,成为去年的大赢家。

2023 Q1-Q3利妥昔单抗企业销售额排名 来源:PDB药物综合数据库,国内院端放大

医保目录:利妥昔单抗注射于2017年底进入国家医保乙类目录,100mg/10ml/瓶的价格为2418元,500mg/50ml/瓶的价格为8289.87元,2019年纳入常规目录。在2022年医保目录修改之前,利妥昔单抗报销时是有限制条件的,只有用于初治和复发难治的弥漫大B和滤泡淋巴瘤的适应症时才可以报销,并且只能报销8个疗程。而目录修改后,可以看到在备注一栏取消了报销限制,意味着从2023年3月1日起,利妥昔单抗的所有获批适应症都可以进行报销,而且没有疗程限制。

利妥昔单抗医保准入情况 来源:PDB药物综合数据库,国内市场准入-医保目录

集采情况:利妥昔单抗作为首个获批的国产抗体类生物类似药,目前也已被部分地区纳入集采试点工作。2022年,广东省药品交易中心开启了广东联盟药品集采线上报价工作,利妥昔单抗首次被纳入省级联盟集采。除了原研企业(罗氏),复宏汉霖和信达生物也参与了集采报价,最终由信达生物降价59%中标。安徽省紧随其后,于同年11月将利妥昔单抗纳入集采,最终复宏汉霖独家中选。

CD20靶向药在研情况

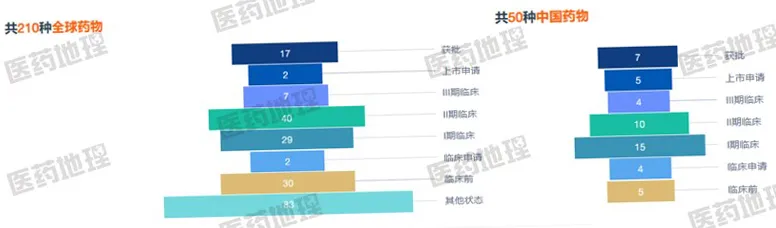

据Pharma ONE智能药物大数据分析平台统计,全球目前总共有210种药物在进行CD20靶点相关的研究,中国是50种相关药物。其中,在中国获批上市的药物中,有两款属于国产自研的新药。

CD20靶点相关药物在研数量 来源:Pharma ONE智能药物大数据分析平台

第一款是来自神州细胞的国产首款抗CD20单抗瑞帕妥单抗(安平希),于2022年9月获批上市,适应症为CD20阳性弥漫大B细胞性淋巴瘤(DLBCL),属于改良型新药,去年年底进入2023国家医保药品目录。与利妥昔单抗相比,瑞帕妥单抗只存在一个氨基酸的差异,但是能在药物有效性的前提下降低药物的免疫原性,在安全性上具有一定优势。

第二款则是来自博锐生物的靶向CD20的1类创新药泽贝妥单抗(安瑞昔),于2023年5月获批上市,适应症同样为DLBCL,并顺利进入了2023年国家医保目录,实现“当年上市当年入保”。今年年初,医药地理还对博锐生物的副总裁高明旭先生进行过专访,详情可见:https://mp.weixin.qq.com/s/GmOnxTRVFcLY_9Leotk3QA。相较于利妥昔单抗,泽贝妥单抗进行了26个氨基酸位点的升级改造,不仅结合表位有所区别,生物活性也有所不同。

而CD20也绝不仅限于单克隆抗体的形式,目前市场上基于CD20靶点的双特异性抗体、CAR-T疗法、抗体偶联药物(ADC)、与小分子药物联用等研究均在如火如荼进行中,相信未来将会有更多的好消息传来。

CPhI制药在线

2018.07.24

49756

艾美仕

2018.07.09

34757

2014.03.11

31148

CPhI制药在线

2018.07.24

49756

艾美仕

2018.07.09

34757

2014.03.11

31148

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签