产业资讯

产业资讯

同写意

同写意

2024.04.29

2024.04.29

121

121

“我把所有退休金都投进了辉瑞的股票。”作为该制药巨头的首席执行官,Albert Bourla在今年世界经济论坛期间,如是对外表露决心。

根据向SEC提交的文件,去年12月,Bourla通过个人补充储蓄计划养老金的内部转账,交易了近37.6万股辉瑞“虚拟股票”,按照每股26.63美元的价格计算,总共约为1000万美元。当他离开公司,上述份额将以现金方式结算赎回。

这是辉瑞进行一系列巨额的交易后,Bourla个人看多其未来的押注。由于该公司正面临专利悬崖和COVID-19产品营收下滑的压力,此举风险颇高。然而,这位62岁的老人仍要赌一把。

5年前,Bourla出任辉瑞首席执行官一职,开局良好。他不仅完成了长达数十年的改革,使公司成为一家纯粹的生物制药企业,还在随之而来的大流行中,帮助辉瑞占领相关疫苗和药物市场——2022年,“宇宙大药厂”用制药行业的首份千亿美元营收财报为自己正名。

可事实证明,努力并未获得华尔街的多少认可。到2023财年,辉瑞营收近乎腰斩,同比下降41%。股价方面,去年辉瑞去年下滑43%;若从Bourla走马上任时起算,跌幅在30%左右,而标普500指数同期上涨了一倍多。

“2023年对我们来说是非常令人失望的一年……它让我们失去了优势,”Bourla告诉媒体,“我打算留下来,我打算扭转这种局面。”

辉瑞首席执行官Albert Bourla

对于当前的辉瑞,“执行为王”原则显得非常重要。Bourla说,信任是一点点积累的,他不觉得自己面临信誉危机。公司战略前景尚在,他将困境描述成事关执行。

2023年1月,Bourla在摩根大通医疗健康大会上称,辉瑞正进入公司“历史上最重要的18个月”,将前所未有地推出19种创新疗法,其中大部分是新产品,还有一些是现有产品的新适应症。此外,Bourla还预告了一系列将在2024年下半年后进入市场的管线,包括口服GLP-1药物、基因治疗组合和疫苗。

可有些遗憾,前一段关口期行将结束,辉瑞依然未能完全转身。备受关注的减肥药物开发竞赛中,它先后放弃两条临床II期管线。种种变数,无疑令“宇宙大药厂”的招牌再度蒙尘。

百足之虫,死而不僵。辉瑞千亿美元市值的底蕴摆在那里,相较水深火热的年轻Biotech,腾挪空间可谓不小。但也正因其规模巨大,当主力创收产品式微,辉瑞所承受的阵痛就更加强烈。

把视线拉长会发现,制药行业不乏与辉瑞同在的“难兄难弟”。于是,这个样本便为我们提供了深入MNC转型浪潮的切口:如果辉瑞不能成功,那么谁可以?

时代变了

许多投资者都被辉瑞近期的二级市场表现困惑。年初至今,巨头股价跌去近15%。

这不是一家在2021年生产了30亿剂COVID-19疫苗的成功公司吗?难道它在两年内重新设计的抗病毒药物Paxlovid没有帮助人们回复正常生活吗?这家药企还在去年推出RSV疫苗,不是还率先把它推向婴儿预防市场吗?

即使撇开公众感受,从专业主义出发,在2023年声称辉瑞“便宜”的阵营大有人在。Barron’s的一期封面文章,就报道了这种乐观情绪。在24位分析师中,有15位将辉瑞评为“持有”。

2023年初Barron’s对辉瑞“被低估”的封面报道

辉瑞当时被描述成MNC资产中的抄底机会。以“公平风险投资”闻名的Kindred Capital,一贯追求早期性价比项目,去年初,该机构首席投资官Steve Galbraith认为,Bourla给辉瑞注入新活力,管理层已将企业文化完全转向科学。

另一些人士也相信,辉瑞广泛的管线并没有完全反映在股票估值上,例如主动型基金ClearBridge和著名投行高盛的分析师。高盛称,辉瑞“是一家标志性的蓝筹公司”。

可惜,一年后的现实走向证明,上述论调并不真切。辉瑞正与蓝筹股的标签渐行渐远。

理解辉瑞的转变,关键在于把握Big Pharma的模式发展。实际上,这种模式乃是历史较近的创新,是对多年来股票表现疲软的回应。今天的辉瑞,当然也包括BMS、礼来、诺华、阿斯利康、GSK等一系列主要销售品牌处方药的巨头,原本从业务广泛的集团发展而来。

辉瑞前身,是生产漱口水(Listerine)和罐装面食产品(Chef Boyardee)的公司。直到2002年之前,辉瑞还拥有一个口香糖部门(Adams)。这尽管看上去跟制药产业八竿子打不着,但却是上个世纪的潮流。

多元化曾给MNC带来丰厚的回报。从1984年到2004年,辉瑞、默沙东、强生等公司股票轻松击败标普500指数。不过,最近的5年、10年、15年乃至20年里,局面出现逆转。

一个无法忽视的背景是,生命科学发生着天翻地覆的变化。

Big Pharma现在聚焦的方向,不少正是Biotech以前所专注的。几乎每家公司都将肿瘤学列为重点领域。诸如辉瑞、礼来、艾伯维,研发管线中都增加了免疫学,一个被生物制品(biologics)打开的巨大市场。布局罕见病的逻辑亦如此。 1992年,Genzyme这家Biotech,无意间拉开Big Pharma的转型序幕。当年在华盛顿参议院听证会上,Genzyme首席执行官Henri Termeer为有史以来最高的药品价格(每年大约38万美元)辩护。他反驳对戈谢病(一种罕见遗传疾病)的疗法——利用基因工程细胞制造——进行“合理定价”的要求,并由此重塑了行业。 “行业内突然开始意识到,等一下,也许我们把这个想法搞反了。”塔夫茨大学医学院教授Kenneth Kaitin形容说。 制药商觉得,他们应该销售昂贵的生物技术类(biotech-style)药物来治疗不太常见的疾病,而不是销售较便宜的药物来治疗常见疾病。正如诺华首席执行官Vas Narasimhan后来指出的那样,进入利基市场,意味着Big Pharma必须把资金、精力集中。

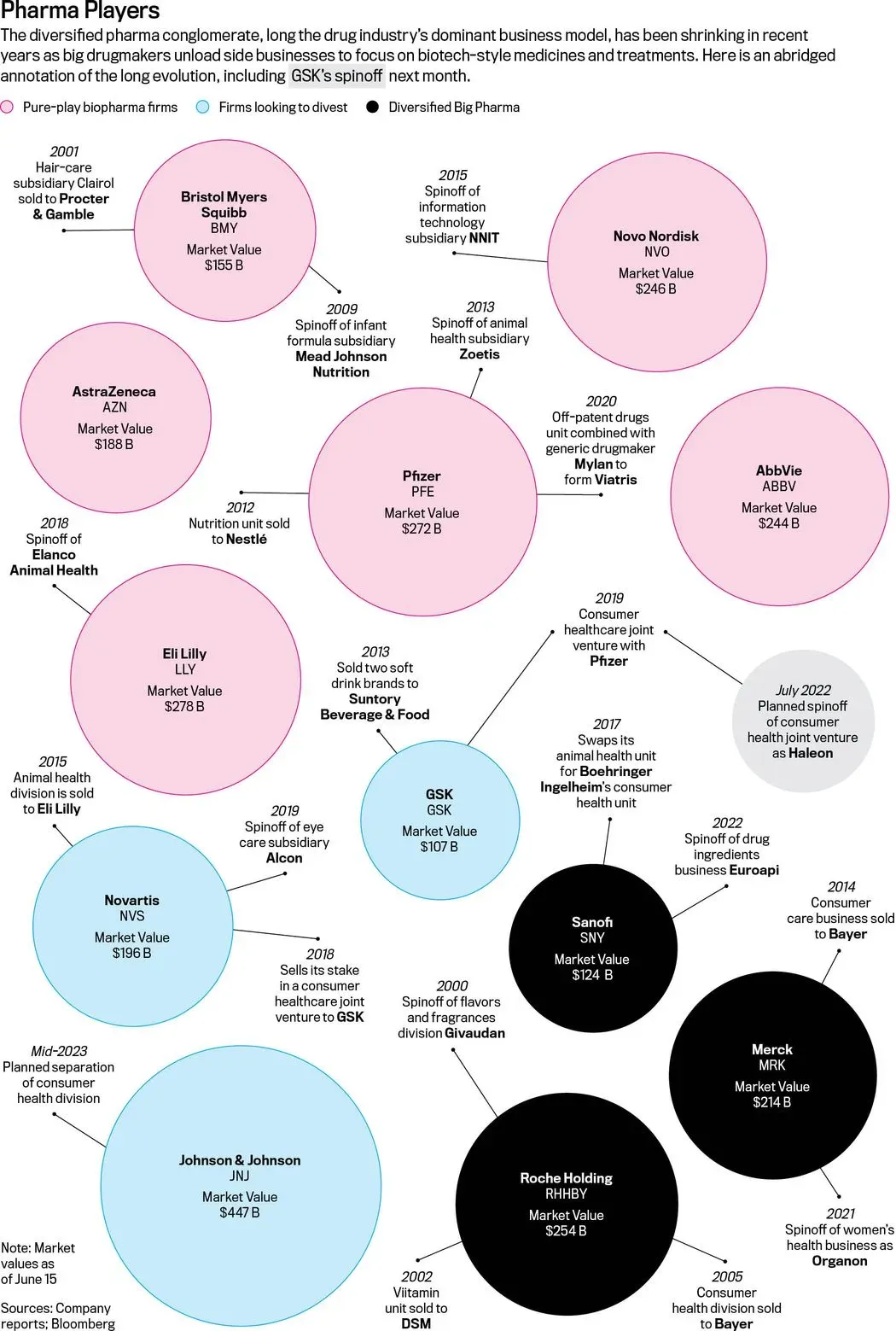

多元化Big Pharma纷纷瘦身(截至2022年6月)

于是,剥离运动到来了。2020年底,辉瑞也分拆掉最后一个销售非专利药品的部门,完成向一家纯粹的生物制药巨头的转型。

总的来说,如今Big Pharma的全部业务,就是开发或购买一种每年能带来数十亿美元收入的药物,维持至产品的专利到期,之后业绩迅速下滑。相应的,“买入并长期持有”的时代过去了。

Big Pharma成了一种投资工具,一种高风险的股票。这种股价风险,可能体现在因为某个临床试验结果而大幅波动,更加避之不及的,还有专利问题。

专利悬崖

MNC进军更复杂的药物开发领域,除了想在产品上市之初获得更高的定价空间,部分还希望,减少非专利竞品出现时造成的降价影响。 辉瑞早期买来的“重磅炸弹”Lipitor无疑是好药。1996年,Lipitor进入商业市场。专利保护期内,这款化学合成的降血脂药物销售额持续高涨,累计销售额率先突破1000亿美元。但2011年Lipitor的美国专利届满,次年,销售额从接近百亿美元档位跳水至不到40亿美元。

专利到期后Lipitor销售额骤减 要是生物制品,或许就能告别断崖式下跌吧?Big Pharma这么想着,现实却再开了回玩笑。 实际上,尽管比通常的化学仿制药(genetics)更难复制,生物仿制药(biosimilars)在降低原研药价方面的影响越发明显。

一个典型的案例,是取代Lipitor成为“药王”的TNF-α单抗Humira。2023年,该产品的生物仿制药大批冒出,公众对Humira归属公司艾伯维的预期一度走低。

在支付端体系(PBM)的惯性下,一年过去Humira被蚕食的市场份额似乎不大。然而,这并未构成多深的护城河,眼看很快失守。资料显示,美国市场Humira生物仿制药针对类风湿性关节炎的新处方比例,从3月最后一周的5%,迅速飙升至4月第一周的36%。

雪上加霜的是,联邦医疗保险(Medicare)新的价格谈判机制,于2022年签署成为法律,正在介入单凭生物仿制药无法影响的部分。根据规定,即使专利尚未届满,生物制剂首次获得监管批准的13年后,就可以被纳入价格谈判,小分子药物的时限则是9年。

2月,首批10种纳入价格谈判的药品名单公布,辉瑞参与开发的抗凝剂Eliquis赫然在列。接下来的9月,谈判价格将对外公布。保守估计,降幅最低也是25%起步。

辉瑞无法闪躲。如果退出谈判,药企将被征收消费税,起征点为产品在美国销售额的65%。无怪乎Bourla将改革比喻为“拿枪指着脑袋谈判”。

首批10种纳入价格谈判的药品名单

谈判使问题再次回到专利悬崖的游戏上:MNC不断寻找“重磅炸弹”,并试图让投资者相信,下一个营收断层到来时,不会像看起来那么糟糕。参照既往的数据,一旦仿制药进入市场,原研药价格降幅可能超过95%。

降低药价是患者群体的胜利,但对投资者却是持续的损失——这一事实似乎在下一个“重磅炸弹”的炒作中被掩盖了。随着时间推移,Big Pharma的股票并没有起到长期投资的作用。

以辉瑞为代表,涌向生物制药的美国巨头们在21世纪以来,股价表现都普遍落后于大盘指数,即使考虑到丰厚的股息回报,结果也如此。欧洲上市药企,诸如GSK、赛诺菲等同样有类似的记录。

整体上,仅有礼来、诺和诺德是两个突出例外。GLP-1药物虽在减肥领域不无争议,还是大幅推动了它们的业绩,市值水涨船高。然而,大概10年后,礼来、诺和诺德的这些产品专利到期,求生游戏又会重新开始。

华尔街的投资者担心,开发每年带来几十甚至上百万美元销售额的药物,比以前更加困难。而辉瑞的具体困境是,依靠众多“重磅炸弹”,才能对这家巨头的业绩产生实质影响。2023年,辉瑞营收为585亿美元。假如保持每年至少5%的增长,那么到2029年,它的收入将近800亿美元。

不消说,这是个夸张的差距。并且,考虑到2023年为辉瑞带来超过170亿美元销售额的药物将在此之前失去专利保护,为达成目标,这家药企得在短短6年内,平添约380亿美元的营收。

哪怕按照Big Pharma的标准,380亿美元也属巨款。2023年,礼来营收341亿美元。换句话说,辉瑞需要在2030年之前,增加相当于另一家Big Pharma的投资组合。

交易解药

作为一项长周期、高成本的活动,大概没有公司对开发药物的金钱需求表示满足。顶着“宇宙大药厂”的光环——明显日渐暗淡——辉瑞对钱更加迫切。 3月,Haleon披露,辉瑞计划通过公开发行6.3亿股股票,使其在Haleon的持股比例从32%减少至24%。此次发行预计带来约25亿美元的收入,加上Haleon同意回购约4亿美元的股票,辉瑞将入账30亿美元左右。 辉瑞的举动并不意外。3月初,辉瑞首席财务官David Denton在投资者会议上承认,公司杠杆率“已经上升”,其资产负债表比过去“可能更加受限”。而去年5月,Denton接受The Financial Times采访时就表示,辉瑞准备以“缓慢而有条理”的方式将其持有的Haleon股票货币化。 Haleon成立于2019年,由GSK与辉瑞合资发起,前者占有68%的股份。这家新公司拥有许多知名非处方健康产品,例如消炎止痛药Advil(布洛芬)、牙膏Sensodyne(舒适达)。因为风向转变,2022年Haleon被拆分上市,成为全球最大的纯消费者健康公司。

Haleon在2022年登陆伦敦证券交易所 完成拆分后,GSK保留了Haleon 13%的股份,接着一路抛售。最近一次交易发生在1月,GSK获得约12.4亿美元,所持股份占比仅剩4.2%。现在,轮到辉瑞动手了。

“辉瑞将继续采取有合理的方式出售其剩余股份,以实现公司股东的价值最大化。”辉瑞发言人在回应减持Haleon的声明中说。

纵观Big Pharma,通过“炒股”实现收入增加不乏有先例。

2020年,赛诺菲就公开出售2160万股再生元股票,加上后者的回购,总计换来约117亿美元。这笔资金,令身为疫苗巨头赛诺菲纵然在COVID-19产品的开发上进展不顺,仍旧提高了当年的业绩目标。

规模更大的类似交易,2021年发生在诺华和罗氏之间。协议显示,二者结束近20年的投资关系,由诺华向罗氏出售所持有的后者全部股票,总金额高达207亿美元。

但本质上,这种策略是一过性的。辉瑞紧接着GSK的抛售行为,引起外界对Haleon前景的削弱。消息公布当日,Haleon股价下跌1.5%。倘若行情持续走低,辉瑞想要借助金融工具增加手中资金的效果势必大打折扣。

最终,药企还是得回到药品的生意路子上。

辉瑞相中的是Seagen。去年,它以430亿美元买下这家ADC明星公司。目前在美国获批的12款ADC中,就有3款来自Seagen,有4款使用了Seagen的ADC技术。商业化方面,Adcetris和Padcev年销售额均已突破10亿美元。

未来10年内,按照辉瑞估计,Seagen产品组合每年或将贡献100亿美元,至少对于2024年的财务指引,这部分资产有望带来31亿美元收入。

2月底的肿瘤创新日活动上,发言人表示,随着Seagen的并入,辉瑞将进一步加强ADC用于抗肿瘤的工作。下一代ADC平台,将其蛋白质项目和抗体设计能力,与Seagen的ADC技术相结合,瞄准新靶点、改进差异化有效载荷,推出业内最广泛的ADC产品组合。

Evaluate预计2028年ADC市场近300亿美元 ADC的热闹有目共睹。除了诺华“死磕”作为替代方案的核药,主要的癌症疗法开发商都在ADC领域有所交易。今年以来,相关并购案例中再次出现强生、默沙东等Big Pharma的身影。

抢占先机的辉瑞并不打算松懈。为发挥Seagen优势,辉瑞对业务板块进行重组,将肿瘤药物的开发和商业化纳入一个独立部门,由公司前研发主管Chris Boshoff领导。不久前,Boshoff透露,他们还对ADC资产的并购饶有兴趣。

从本世纪初至今,辉瑞至少花费了700亿美元用于收购药企。Seeking Alpha分析师认为,这些尚未见到放缓势头的交易,将为辉瑞提供一种快速创新的方式。

创新暗面

平心而论,Bourla治下的辉瑞,成功上市的创新药物并不少:5年间,它获得22种全新药物的批准;光是去年,该巨头的产品占FDA批准的新分子实体近五分之一,其中不乏RSV疫苗这种历史性突破。

发达国家60岁以上的老年人群体里,RSV每年可导致超过42万人住院、2.9万人死亡。不过,RSV疫苗开发工作却数十年进展缓慢,直到2023年,GSK、辉瑞的产品分别问世。

两家疫苗大厂打得不可开交。GSK推出的Arexvy领先不到1个月获得“首款RSV疫苗”之名,随后,辉瑞就将Abrysvo送进孕妇市场,通过孕妇主动免疫,实现6个月以下婴儿的有效保护。与此同时,GSK向辉瑞发起诉讼,声称Abrysvo侵犯了Arexvy的多项专利。

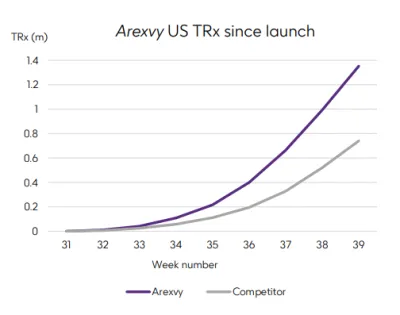

虽然专利纠纷和新适应症开发竞赛仍在继续,但第一个回合中,成功进入“一老一小”适用人群的Arexvy,反倒不及来自GSK的竞品。 首个商业化季度,Arexvy为GSK贡献了8.6亿美元营收,这比华尔街分析师的预期高出差不多一倍。而同样是去年第三季度,辉瑞的RSV疫苗销售额仅有3.75亿美元。此中差距,在2023年财报中进一步放大——是Arexvy而非Abrysvo,以15.71亿美元的成绩成为“重磅炸弹”。

GSK与辉瑞两款RSV疫苗处方量差距渐大

辉瑞2021年收购Arena获得的S1P受体调节剂Velsipity,去年也被FDA批准,用于治疗UC,由此打破了BMS同类产品的市场独占。

GlobalData预测,Velsipity有望超过这个前辈,不过众所周知,作为被充分开发的红海市场,UC领域早已被艾伯维、强生等免疫赛道强者的一众疗法瓜分殆尽。后来居上,谈何容易?Barron’s报道,辉瑞已经降低了一种Velsipity的营收指引。

跟Arexvy类似,Velsipity也一定程度上暴露了这家Big Pharma创新征程上——即使是商业化产品——的不稳定因素。

4月,外界的担忧,又落到更早期阶段,在该公司内部研发部门CTI上。

由于辉瑞去年启动的成本削减计划,CTI受到波及而关闭。这个创新中心成立于2010年,旨在通过跨领域合作,加速早起科学成果的转化。在它经手的项目里,就有2023年7月被罗氏以70亿美元收购的TL1A抗体。 可以说,进入“后COVID-19时代”,辉瑞就仿佛陷入一种“波动”的惴惴不安。去年刚开年,它被曝出剥离包括基因疗法在内的早期罕见病项目资产,从而追求一种更大的确定性。 上述举动引出另一个议题。辉瑞有意将高风险的研发工作“外部化”,自己则发挥资本优势,坐等收割,一如早年的“重磅炸弹”Lipitor,或者像mRNA疫苗那样,辉瑞通过与BioNTech平摊研发费用,搭上COVD-19产品的快车。但作为一家创新药企的研发水准在哪里?

就口服减肥药物方面的布局来看,目前,辉瑞的努力主要来自其内部管线。不太乐观的是,这些药物面临着重大挑战。

2023年6月,由于临床早期的数据未达预期,辉瑞放弃了GLP-1受体激动剂lotiglipron的开发。半年后,另一款在研药物danuglipron同样因不良反应而折戟。在减肥药竞速赛中,辉瑞跟礼来、诺和诺德这些先驱的距离越来越远了。

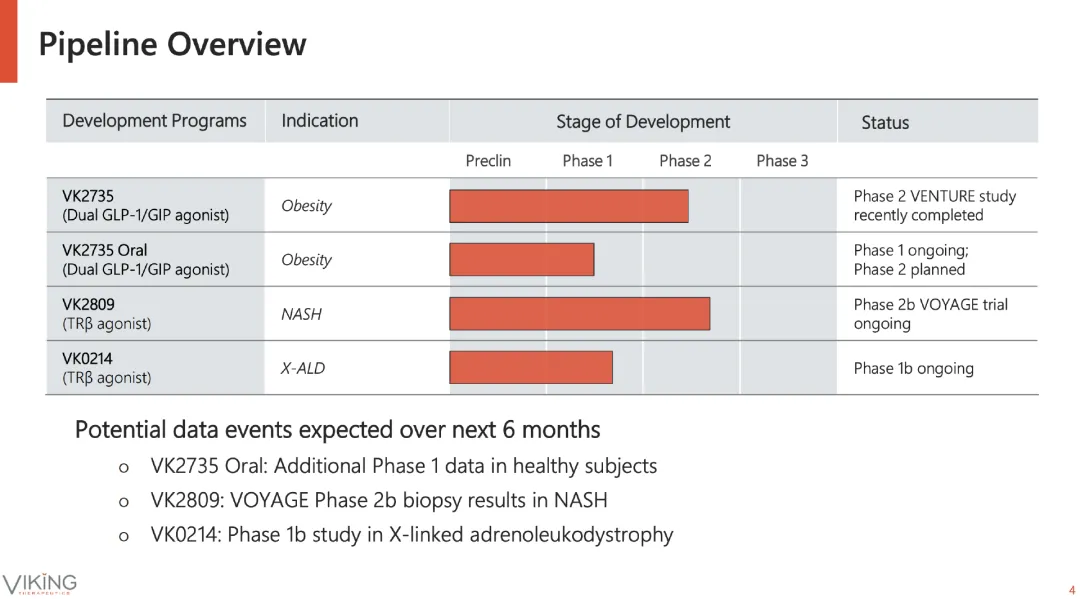

一些分析师相信,辉瑞通过并购潜在资产,例如最近披露II期积极数据、令礼来跟诺和诺德股价走低的Viking Therapeutics,可以帮助它弯道超车。

Viking管线进展(截至2024年3月)

不过,这还是没法回答引进后的“开发之问”,反倒又把矛头折回资金缺口。得益于大流行的红利,辉瑞是有钱了,却也说不上多有钱。 首先,COVD-19产品的机会窗口一去不返,收入口径骤减。其次,买下Seagen耗资不菲,以至于辉瑞管理层自白,近年不太可能出现此种规模交易,还得靠抛售其他公司的股票来降低杠杆率。最后,专利悬崖对于基本盘的冲击颇大,这从辉瑞已启动的降本增效举措可见一斑。

面对剪不断的乱麻,誓要与辉瑞同在的Bourla,并未如愿见到信任重建的起色。4月26日,这家药企的血友病B基因疗法获得FDA批准,媒体宣传热闹,投资市场平平。

辉瑞股价还在波折中下跌,4月25日每股25.26美元的收盘价是最新的低点。2013年2月以来,它的收盘价从未低于25.30美元。

十年增长,一枕黄粱。这是过去响当当的“宇宙大药厂”,大概也是眼下众多Big Pharma的忧伤。

参考资料:

1.Pfizer’s Bourla Bets His Pension on Company Stock as CEO Defends Drug Firm;Barron's

2.Big Pharma Stocks Need a Rethink. Investors Keep Making the Same Mistake.;Barron's

3.JPM23: Pfizer entering the 'most important' 18-month stretch in company history, CEO says;Fierce Pharma

4.Pfizer Is Moving Beyond Covid. Why Its Stock Is a Buy.;Barron's

5.Pfizer set to collect roughly $2.6B in sell-off of Haleon shares, reducing stake from 32% to 24%;Fierce Pharma

6.Pfizer Is the Dow’s Worst Stock. A New Strategy Makes It Worth Another Look.;Barron's

7.Pfizer’s Velsipity UK approval will raise competition in ulcerative colitis market, says GlobalData;GlobalData

8.Pfizer Is Selling a Chunk of Its Haleon Stock. It’s a $3 Billion Windfall.;Barron's

9.Pfizer's academic-partnered R&D unit is scrapped as part of cost-cutting measures;Fierce Pharma

10.Pfizer Eyeing Viking Therapeutics? A Scenario Among All The M&A Talk (NYSE:PFE);Seeking Alpha

11.U.S. FDA Approves Pfizer’s BEQVEZ™ (fidanacogene elaparvovec-dzkt), a One-Time Gene Therapy for Adults with Hemophilia B;Pfizer

CPhI制药在线

2018.07.24

49850

艾美仕

2018.07.09

34822

2014.03.11

31189

CPhI制药在线

2018.07.24

49850

艾美仕

2018.07.09

34822

2014.03.11

31189

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签