产业资讯

产业资讯

药智网

药智网  2026-03-11

2026-03-11

431

431

中国药品市场正经历一场深刻的结构性变革。

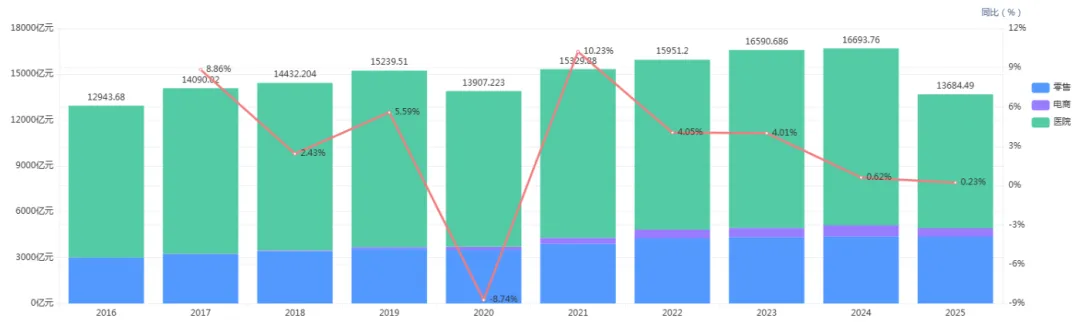

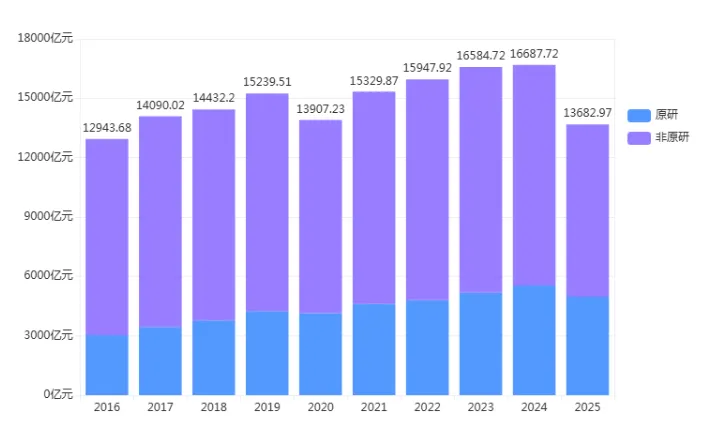

药智数据显示,2016年至2024年间,我国三大终端(医院、零售、电商)药品市场总量从1.29万亿元增长至1.67万亿元,年复合增长率3.28%。

这一增速看似平缓,但内部结构却发生了翻天覆地的变化——原研药市场份额从23.40%跃升至33.22%,而非原研药占比则从76.60%下降至66.82%。

一升一降之间,折射出中国医药产业从“仿制为主”向“创仿结合”转型的清晰轨迹。

图1 2016年—2025年,国内药品全终端(医院、零售、电商)年度销售额

图片来源:药智数据企业版-药品全终端销售分析系统

注:本文药品市场销售额统计截止时间分别为:医院端2025年第三季度、零售端2025年第四季度、电商端2025年第三季度。

01

三大终端市场格局

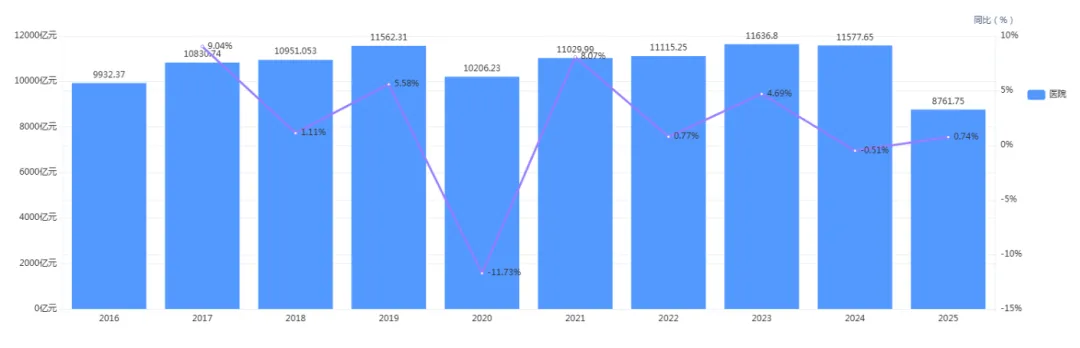

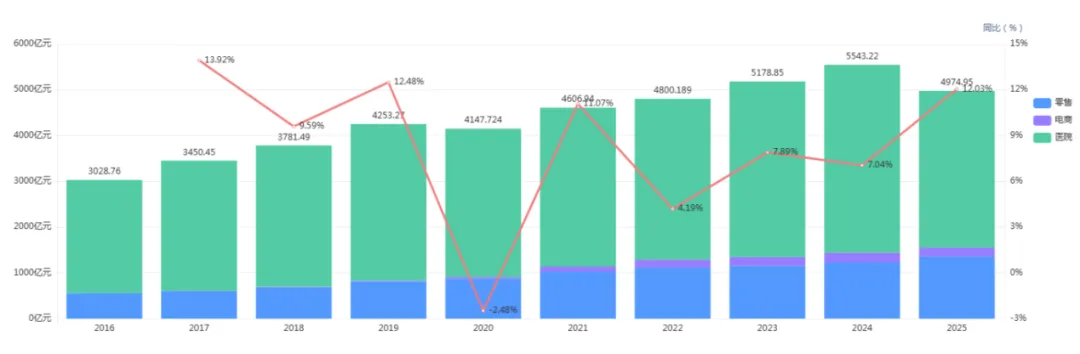

从终端销售额占比来看,医院终端作为传统药品销售主渠道,2016年销售额为9932.37亿元,2024年达到11577.65亿元,八年复合增长率仅1.93%,显著低于整体市场(3.28%)增速。这一数据背后反映的是医改政策的持续深化:在药品零加成、带量采购、医保控费等组合拳下,医院药房从利润中心转变为成本中心,处方外流趋势明显。

值得注意的是,2025年前三季度医院终端销售额为8761.75亿元,提示医院渠道增长乏力已成为新常态。从市场占比看,医院终端在整体市场中的份额从2016年的76.74%下降至2024年的69.38%,七年下降7个百分点。

图2 2016年—2025年Q3,国内药品医院端的年度销售额

图片来源:药智数据企业版-药品全终端销售分析系统

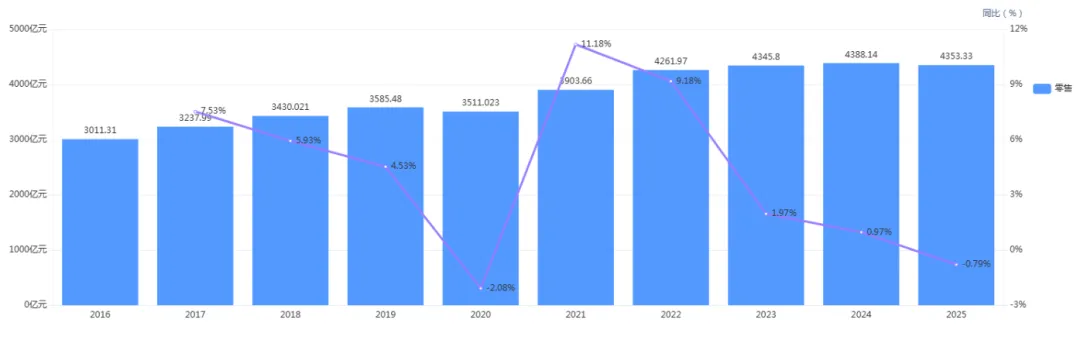

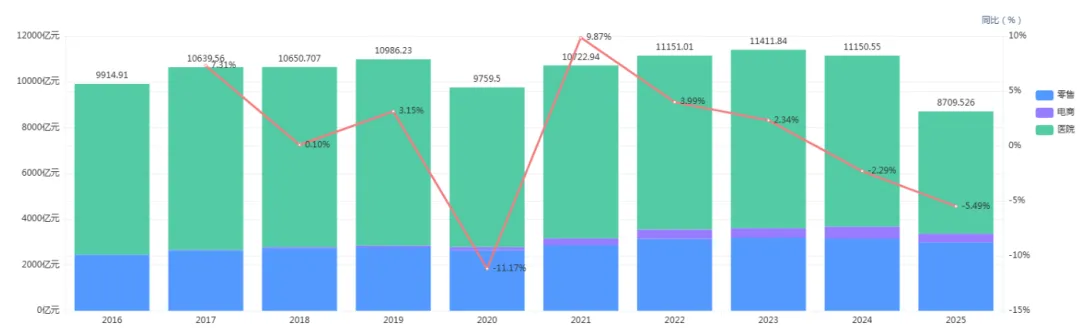

零售药店终端展现出更强的增长韧性。2016年销售额3011.31亿元,2024年增至4388.14亿元,复合增长率4.8%,是医院端(1.93%)的2.5倍。零售渠道占比从23.26%提升至26.30%,提升3个百分点。

零售渠道的增长得益于多重利好:处方外流政策推动医院处方向药店转移;DTP药房(直接面向患者药房)模式兴起,承接了大量特药、新特药销售;疫情后患者自我药疗意识增强,日常用药需求向零售端转移。

值得一提的是,2025年前三季度零售销售额达4353.33亿元,已接近2024年全年水平,显示出强劲的增长势头。

图3 2016年—2025年,国内药品零售端的年度销售额

图片来源:药智数据企业版-药品全终端销售分析系统

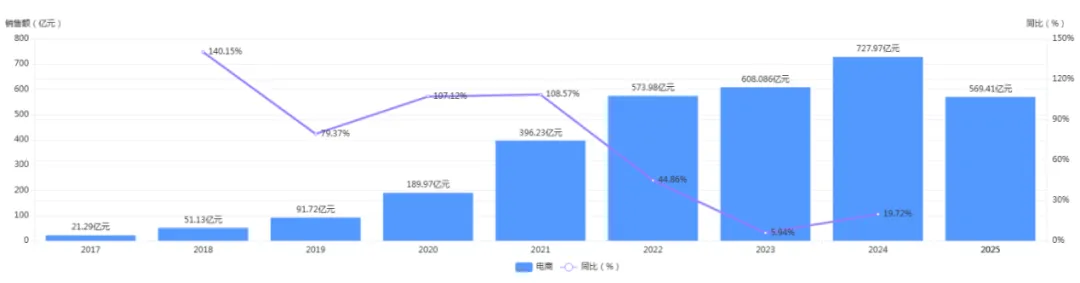

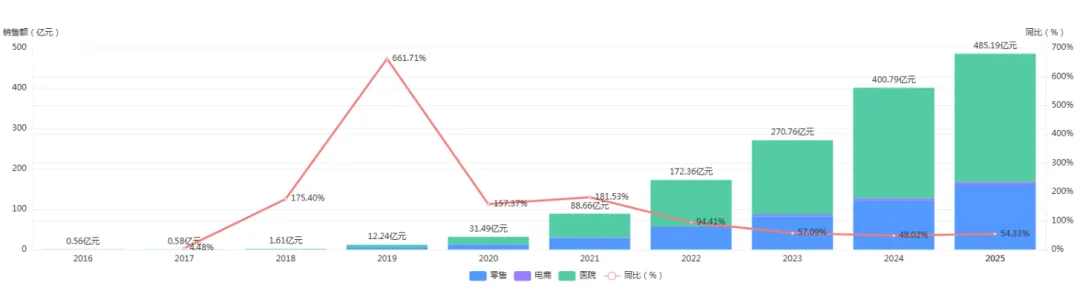

电商渠道是十年间最具颠覆性的变量。2017年起步时销售额仅21.29亿元,到2024年已飙升至727.97亿元,七年复合增长率高达65.63%,堪称指数级增长。

电商渠道的崛起,得益于互联网医疗政策的放开、O2O送药模式的成熟以及年轻消费群体购药习惯的转变。同时,其主要覆盖一二线城市、消费者支付能力较强及慢病用药需求集中等特点,也为这一增长提供了坚实支撑。

图4 2017年—2025年Q3,国内药品电商终端的年度销售额

图片来源:药智数据企业版-药品全终端销售分析系统

02

创新驱动的价值回归

从药品类型来看,原研药市场展现出强劲的增长动能。原研药2016年销售额3028.76亿元,2024年增至5543.22亿元,八年复合增长率7.85%,是市场总量增速(3.28%)的2.4倍。

图5 2016年—2025年,国内药品全终端原研药与非原研药占比

图片来源:药智数据企业版-药品全终端销售分析系统

值得注意的是,原研药在2020年疫情冲击下表现出极强的抗跌性:当年市场总量下滑8.74%,原研药仅下滑2.48%,而非原研药下滑11.17%。这一数据充分说明,原研药凭借临床必需性和不可替代性,在经济波动和疫情冲击中展现出防御性资产的特征。

2024年原研药占比已达33.22%,较2016年提升9.82个百分点。按照当前增速推算,原研药市场份额有望在2030年前后突破40%,实现从小众高端向主流市场的跨越。

终端分布看,医院依然是原研药销售的核心阵地,但占比在下降。2016年医院原研药销售2472.57亿元,占原研药总市场的82%;2024年医院销售4104.21亿元,占比降至74%,八年下降约8个百分点。这一变化并非医院原研药萎缩,而是零售和电商渠道增速更快导致的结构性稀释。

零售终端原研药增长尤为亮眼:2016年556.19亿元,2024年1232.81亿元,复合增长率10.46%,显著高于医院渠道。零售渠道原研药占比从18%提升至22%。DTP药房、双通道政策的实施,使得大量肿瘤特药、罕见病用药从医院流向专业药房,既缓解了医院药占比压力,也提升了患者用药可及性。

电商渠道原研药虽然基数较小,但增速惊人。2017年仅2.64亿元,2024年已达206.20亿元,七年间实现了爆发式增长,年均复合增长率高达86.37%。这表明电商已成为原研药品牌教育、患者管理的新兴阵地。

图6 2016年—2025年,国内药品全终端的原研药年度销售额

图片来源:药智数据企业版-药品全终端销售分析系统

对于原研药显著的市场增速,药智网联合创始人李天泉认为,近十年来,中国创新药产业实现了从跟跑到并跑乃至部分领跑的跨越式发展,迎来了前所未有的“黄金十年”。

这一爆发式增长的核心驱动力,源于国家层面系统性的政策扶持与制度创新。2015年以来,药品审评审批制度改革持续深化,MAH(药品上市许可持有人)制度、优先审评审批、突破性治疗药物程序等机制的建立,大幅缩短了创新药上市周期;医保谈判与动态调整机制的常态化运行,为创新药提供了快速进入市场的通道;科创板、港股18A等资本市场改革,为生物医药企业开辟了高效的融资渠道。

图7 2016年—2025年,国内药品全终端的创新药年度销售额

图片来源:药智数据企业版-药品全终端销售分析系统

“在政策、资本等核心因素的共振下,创新药市场从化学仿制药向生物药、细胞治疗、基因疗法等前沿领域全面跃升,出海授权交易屡创新高,标志着中国正从制药大国向制药强国加速迈进。”李天泉说道。

03

转型阵痛与结构性调整

反观国内非原研药市场,则正经历痛苦的转型期。

药智数据显示,非原研药2016年销售额9914.91亿元,2024年11150.55亿元,八年复合增长率仅1.48%,远低于原研药的7.85%,这表明该市场已进入成熟期或饱和期。

非原研药市场份额从2016年的76.60%持续下滑至2024年的66.82%,九年下降近10个百分点,这一趋势在带量采购常态化后进一步加速。

图8 2016年—2025年,国内药品全终端的非原研药年度销售额

图片来源:药智数据企业版-药品全终端销售分析系统

值得一提的是,原研药市场份额正以肉眼可见的速度追赶非原研药。2016年,非原研药市场规模是原研药的3.27倍(9914.92亿元vs 3028.76亿元),绝对差距6886.16亿元;到2024年,这一倍数降至2.01倍(11150.54亿元vs 5543.22亿元),绝对差距5607.32亿元。八年间差距缩小1278.84亿元。

从增速差看,2016—2024年原研药复合增长率(7.85%)比非原研药(1.48%)高出6.37个百分点。“按照此趋势,未来十年中国药品市场结构将迎来历史性拐点,原研药市场份额有望超越非原研药,成为市场销售额的主体力量。”

药智网联合创始人李天泉认为,这一趋势的背后,是创新驱动发展战略的纵深推进与医药产业高质量发展的必然结果。

随着国内药企研发投入强度持续提升,First-in-class和Best-in-class产品的陆续上市,国产原研药的临床价值与市场认可度将显著增强,“原研药不仅主导国内市场,更将在全球医药格局中占据重要席位,真正实现从医药制造向医药创造的质变跨越。”

04

结语

2016—2025年国内药品市场销售额数据轨迹清晰显示,中国药品市场正在经历从规模扩张向质量提升、从仿制为主向创仿结合的深刻转型。中国药品市场的结构性优化仍将持续,一个更加均衡、更高质量、更具创新活力的医药产业新格局正在形成。

产业资讯

研发客 2026-04-03

166

产业资讯

研发客 2026-04-03

166

产业资讯

Medaverse 2026-04-06

198

产业资讯

Medaverse 2026-04-06

198

产业资讯

药讯随说 2026-04-06

206

产业资讯

药讯随说 2026-04-06

206

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签