产业资讯

产业资讯

药渡

药渡  2026-03-19

2026-03-19

1848

1848

近日,君实生物披露2025年全年业绩报告,公司全年实现营业收入24.98亿元人民币,同比增长28%。更为重要的是,归属于上市公司股东的净亏损为8.41亿元,较2024年同期大幅收窄约34%,展现出清晰的业绩改善轨迹。

这份成绩单的背后,是核心产品特瑞普利单抗在国内市场的持续放量与国际化的全面突破。这款国产PD-1抑制剂,2025年国内销售额达到20.68亿元,同比增长38%,成为支撑公司业绩的中流砥柱。

图1. 君实生物披露2025财报,来源:东方财富网

1

君实生物2025财务全景

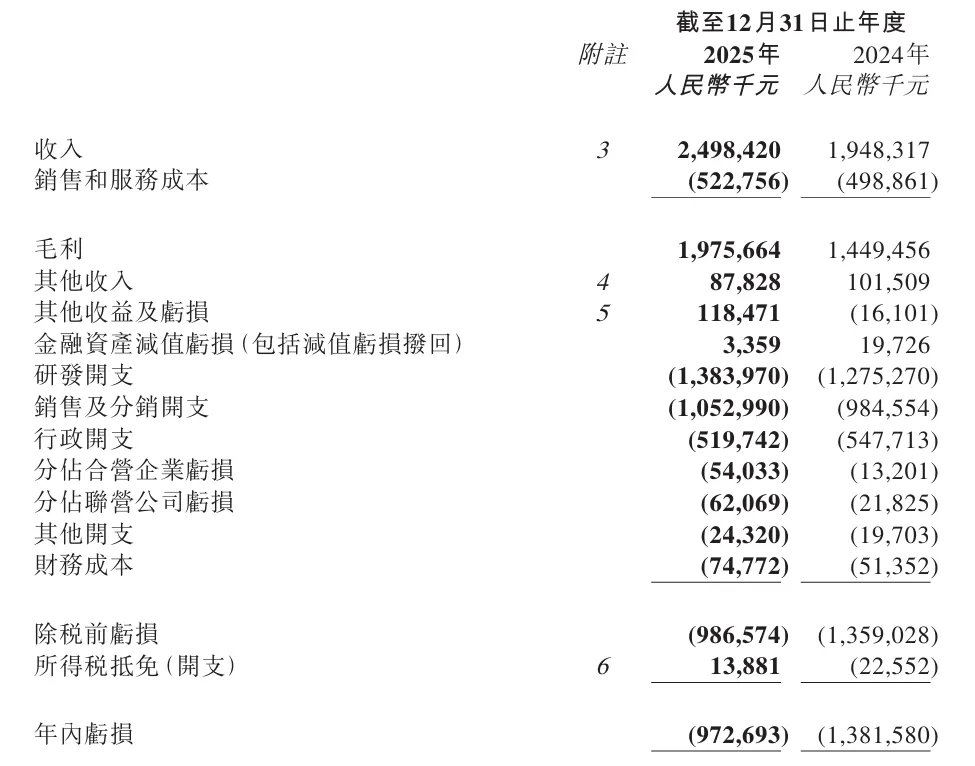

君实生物2025年财务报告展现出公司经营状况的显著改善。全年实现营业收入24.98亿元,较2024年的19.48亿元增长28%。这一增长主要得益于药品销售收入的强劲表现,全年药品销售收入达到23.01亿元,同比增长40%。

图2. 君实生物2025综合财务状况表,来源:公司财报

在收入增长的同时,公司对各项成本费用的控制也取得明显成效。研发开支方面,2025年为13.84亿元,同比增长9%,增幅远低于收入增速,反映出公司研发效率的提升和资源聚焦策略的落地。销售及分销开支为10.53亿元,同比增长7%,也低于收入增速。行政开支则实现同比下降5%至5.2亿元,体现了公司成本控制政策的成效。

现金流状况同样值得关注。截至2025年12月31日,公司银行结余及现金和金融产品余额合计约31.95亿元,资金状况相对充裕。2025年6月完成的H股配售,为公司带来净现金流入约9.4亿元,进一步增强了资金实力。

亏损显著收窄是这份财报最亮眼的指标之一。2025年归属于上市公司股东的净亏损为8.41亿元,较2024年的12.82亿元大幅收窄34%。按非国际财务报告准则计算,年内经调整亏损为5.50亿元,而2024年为10.61亿元,改善幅度更为明显。

2

核心产品:特瑞普利单抗

特瑞普利单抗作为君实生物的核心产品,2025年国内销售额达到20.68亿元,同比增长38%。这一成绩的取得,得益于该产品在国内获批适应症的持续增加和医保覆盖的不断扩大。

今年3月初,特瑞普利单抗注射液(皮下注射)的上市申请已获受理,这是首个完成III期临床研究并申报上市的国产PD-1皮下制剂。截至2025年底,特瑞普利单抗在中国内地已获批12项适应症,覆盖黑色素瘤、鼻咽癌、尿路上皮癌、食管鳞癌、非小细胞肺癌、肾细胞癌、三阴性乳腺癌、小细胞肺癌、肝细胞癌等多个瘤种。其中,2025年新增获批的肝细胞癌一线治疗和黑色素瘤一线治疗两项适应症,进一步拓展了产品的市场空间。

尤为重要的是,全部12项适应症均已纳入国家医保目录,使特瑞普利单抗成为目录中唯一同时覆盖肾癌、三阴性乳腺癌和黑色素瘤治疗的抗PD-1单抗药物。医保覆盖带来的可及性提升,直接推动了产品销量的快速增长。

在商业化渠道建设方面,截至2025年末,特瑞普利单抗已累计在全国超过6000家医疗机构及超过3000家专业药房及社会药房销售,形成了覆盖全国的销售网络。

国际化是特瑞普利单抗2025年的另一大亮点。截至财报公告日,该产品已在美国、欧盟、印度、英国、澳大利亚、新加坡、阿联酋、科威特、巴基斯坦、加拿大、巴林、阿曼和卡塔尔等40多个国家和地区获批上市,成为中国创新药出海的标杆产品。

2025年1月,特瑞普利单抗在澳大利亚获批用于鼻咽癌治疗,成为澳大利亚首个用于鼻咽癌的肿瘤免疫治疗药物。同年3月在新加坡获批,同样成为该国首个获批用于鼻咽癌的肿瘤免疫治疗药物。2025年下半年,产品在中东地区多个国家连续获批,国际化版图持续扩大。

君实生物已与Coherus、Hikma、Dr. Reddy's、康联达生技、利奥制药等合作伙伴在超过80个国家达成商业化合作,构建起覆盖全球的销售网络。特别是2025年1月与利奥制药达成的合作协议,授予其在欧盟、欧洲经济区、瑞士和英国的独家商业化权利,为产品在欧洲市场的拓展奠定了基础。

3

研发管线布局

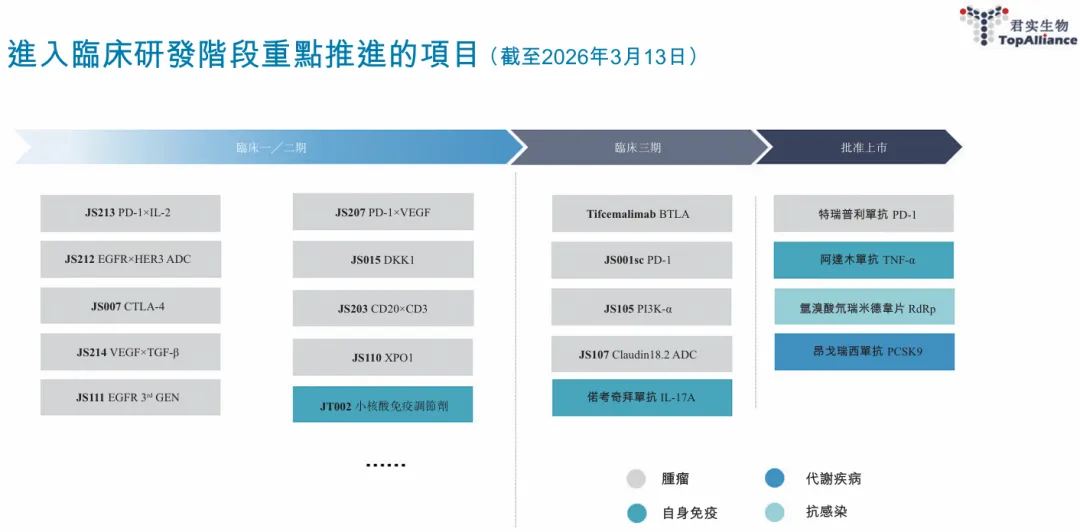

君实生物的研发管线呈现出清晰的梯次结构,从已商业化产品到后期临床品种,再到早期创新项目,形成了可持续发展的产品矩阵。

图3. 君实生物进入临床研发阶段重点推进的项目,来源:公司财报

在后期研发阶段,多款产品已进入III期临床或上市申报阶段。tifcemalimab作为全球首个进入临床开发阶段的抗BTLA单抗,联合特瑞普利单抗用于局限期小细胞肺癌的JUSTAR-001研究,是BTLA靶点药物全球首个确证性研究。该研究已在15个国家/地区的超过200个中心开展,入组超过560名患者,预计2026年完成患者入组。

JS001sc是公司在已上市产品特瑞普利单抗基础上开发的皮下注射制剂,也是首款进入上市申报阶段的国产抗PD-1单抗皮下制剂。2025年11月,JS001sc对比特瑞普利单抗联合化疗一线治疗非鳞状非小细胞肺癌的III期研究达到主要研究终点。2026年3月,JS001sc用于肿瘤治疗的12项适应症的上市申请获得NMPA受理,覆盖特瑞普利单抗在中国内地已获批的全部适应症。

JS005(抗IL-17A单抗)用于治疗中重度斑块状银屑病的上市申请于2025年12月获得NMPA受理。该产品在III期临床研究中取得阳性结果,共同主要研究终点和关键次要终点均具有统计学显著性和临床意义的改善。

JS107(抗Claudin18.2 ADC)正在开展III期临床研究,对比研究者选选治疗作为Claudin18.2阳性晚期胃或胃食管结合部腺癌的二线或以上治疗。2025年ESMO Asia年会上公布的数据显示,JS107联合特瑞普利单抗和化疗一线治疗Claudin18.2高表达晚期胃癌患者,ORR达86.7%,DCR达100%,mPFS达11.14个月,展现出令人鼓舞的疗效。

早期创新管线同样亮点纷呈。JS207(PD-1/VEGF双抗)目前已处于II期临床研究阶段,正在多个瘤种中开展与化疗、单抗、ADC等不同药物的联合探索。I期研究结果显示,在PD-L1阳性非小细胞肺癌患者中,JS207 10mg/kg和15mg/kg剂量组的ORR分别达到56.3%和60.0%,进一步确认了PD-1/VEGF双抗一线治疗PD-L1阳性非小细胞肺癌的临床价值。

JS212(EGFR/HER3双抗ADC)的IND申请于2025年3月获得NMPA批准,同年12月获得FDA批准,正在开展I/II期临床研究。JS207与JS212联合用药的II期临床试验正在进行中。

JS213(PD-1/IL-2双功能性抗体融合蛋白)的IND申请于2025年2月获得NMPA批准,I期临床研究在海外及国内同步开展中。2025年SITC年会上公布的海外I期研究初步结果显示,在20例疗效可评估患者中,ORR达35%,DCR达75%,初步证明了JS213的广谱抗肿瘤活性。

4

从Biotech向Biopharma进化

站在2025年的业绩节点上,君实生物的战略路径日益清晰:以核心产品特瑞普利单抗为基石,通过国内市场的深度渗透和国际市场的广度拓展实现持续增长;以差异化的研发管线为引擎,布局下一代创新疗法;以国际质量标准的产能为保障,支撑业务的全球化拓展。

在商业化方面,随着已获批产品的增加,医保覆盖带动可及性提升,产品组合日趋丰富,叠加全球市场商业化拓展,公司的商业化竞争力持续提升。

在研发方面,公司将在加快推进在研管线研发进度及商业化进程的基础上,以大分子药物开发为主,继续对适合大分子药物开发的潜在靶点进行跟踪和探索性研究,开发新的在研药品。同时在自主研发的基础上,通过许可引进等模式引入与公司管线有协调效应的产品管线。

国际化将是君实生物未来发展的重要引擎。特瑞普利单抗已在全球40多个国家和地区获批上市,与合作伙伴在超过80个国家达成商业化合作,为公司的全球化发展奠定了坚实基础。未来,公司及各合作伙伴将继续推动特瑞普利单抗在合作区域的上市申报和商业化进程,积极探索更多适应症在部分地区上市的可能性。

从财务角度看,随着收入规模的持续扩大和成本费用的有效控制,公司有望在未来几年实现扭亏为盈的历史性跨越。充足的资金储备和多层次的融资渠道,也为公司的持续发展提供了坚实的资金保障。

君实生物的进化之路,映射着中国创新药企从Biotech向Biopharma转型的典型路径——以核心产品的商业化成功为根基,以差异化的研发创新为驱动,以全球化的战略布局为方向,最终实现从本土创新企业向全球竞争者的跨越。

结 语

特瑞普利单抗的20亿元销售额,不仅是君实生物商业化能力的证明,更是中国创新药价值发现的缩影。从2018年首个国产PD-1获批,到如今在全球40多个国家和地区上市,这款药物见证了中国创新药从跟跑到并跑的历史进程。

在研发管线的梯次布局中,从BTLA靶点的全球首创,到PD-1/VEGF双抗的差异化设计,再到ADC领域的系统布局,君实生物正在构建面向未来的创新矩阵。随着亏损幅度的持续收窄和收入规模的稳步扩大,这家已成立十余年的生物制药公司,正向着可持续发展的新阶段稳步迈进。

产业资讯

思宇MedTech 2026-07-25

514

产业资讯

思宇MedTech 2026-07-25

514

产业资讯

药研网 2026-07-25

455

产业资讯

药研网 2026-07-25

455

产业资讯

医麦客 2026-07-25

490

产业资讯

医麦客 2026-07-25

490

热门资讯

热门资讯 微信公众号

微信公众号