产业资讯

产业资讯

BiG生物创新社

BiG生物创新社  2026-03-27

2026-03-27

2735

2735

中国创新药的估值逻辑,正在从“有没有故事”转向“能不能兑现”。

过去几年,行业关注的焦点往往是新靶点、突破性数据和大额BD交易;而到了2025年之后,市场更关心的已经是另一组更现实的问题:成熟资产能否顺利实现商业化,关键管线能否跨越注册门槛,技术平台是否具备持续产出下一批管线的能力。

这不是情绪变化,而是行业阶段变了。成熟资产的兑现,为公司估值提供稳定底盘;关键管线跨过注册门槛,打开下一轮增长空间;而平台能力的持续验证,则会逐渐拉开企业之间的差距。

从这个角度看,国产新药,熬出头了,并不是一句乐观判断,是当前最值得认真对待的产业事实。

01

成熟资产开始兑现

头部国产创新药公司,已经不再只靠研发预期支撑,而是开始由成熟产品提供业绩支撑。

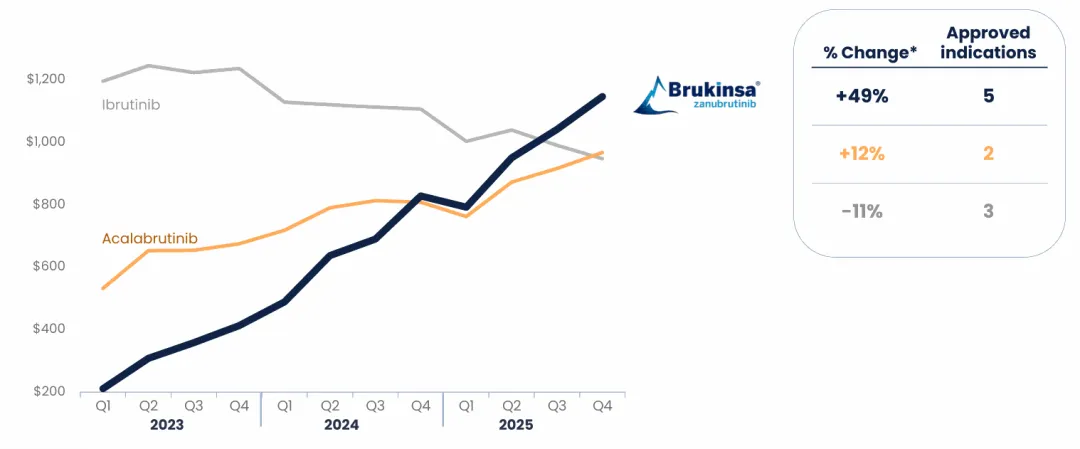

其中,最典型的案例还是百济神州。据2026年2月,百济神州披露的2025年全年业绩显示,泽布替尼(Brukinsa)全球销售额达到39亿美元,同比增长49%(图1);其中美国市场销售28亿美元,同比增长45%。此外,PD-1单抗替雷利珠单抗是百济收入第二高产品,已在全球超过50个市场获批,2025年全球销售额达52.97亿元,同比增长18.6%。同期,百济神州2025年总收入达到53.4亿美元,同比增长40%,GAAP实现全年盈利。

图1.泽布替尼全球销售额同比增长49%

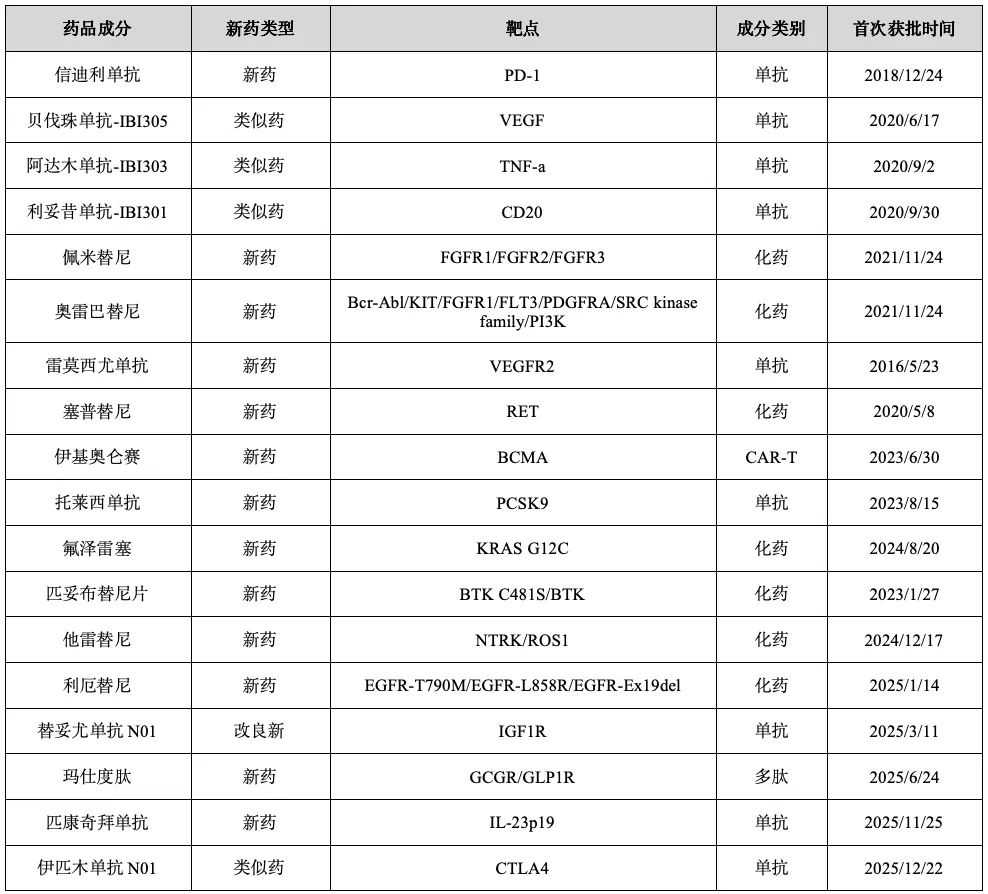

当然,信达也不例外,2月4日,信达公布2025年财报,实现总产品收入约人民币119亿元,同比保持约45%的强劲增长态势。截至2025年底,信达在肿瘤治疗领域产品组合已拓展至13款;其中信迪利单抗等核心产品保持稳健增长,多款新产品亦贡献显著收入增量。与此同时,信达成功拓展慢病商业化领域并取得亮眼成果,玛仕度肽、托莱西单抗和替妥尤单抗N01的市场放量持续加速,均已成为信达收入增长的关键新兴动力。此外,综合产品线另一重要产品匹康奇拜单抗亦于2025年年底顺利批准上市。截至目前,信达已取得18款产品获批上市(表1)。

表1.信达已上市产品

数据来源:Insight数据库

百济和信达的成功证实了由中国企业主导的创新药,已经能在国内外核心市场持续放量。相比大额BD,这种成熟资产的兑现更硬,因为它最终落在收入、利润和市场份额上。

与此同时,荣昌生物的两款核心产品也开始各自兑现价值。2026年2月底,荣昌生物发布的2025年业绩预告显示,公司预计全年营业收入约32.5亿元,同比增长约89%;归母净利润约7.16亿元,扣非后净利润约7850万元,实现扭亏为盈。公司同时明确表示,业绩改善主要来自泰它西普和维迪西妥单抗国内销售收入快速增长。

其中,泰它西普所在的自免赛道本身具备更强的长期用药属性。2025年,荣昌一边推动泰它西普在国内持续放量,一边继续推进其适应症拓展。对荣昌来说,这类产品一旦建立起临床认知,商业化持续性往往更强,也更容易把单品做成产品线。

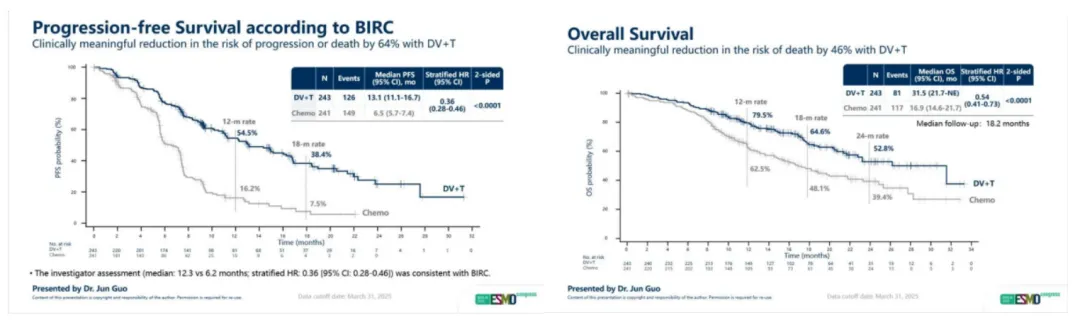

维迪西妥单抗作为荣昌最重要的ADC资产,仍在继续往更高线和更大人群推进。2025年公布的RC48-C016研究结果显示,维迪西妥单抗联合特瑞普利单抗一线治疗HER2表达晚期或转移性尿路上皮癌,中位PFS为13.1个月,对照组为6.5个月;中位OS为31.5个月,对照组为16.9个月(图2);ORR为76.1%,对照组为50.2%。

图2.维迪西妥单抗RC48-C016研究数据

过去市场看这家公司,更多看研发强度和现金流压力;到了2025年,荣昌生物开始用成熟产品反过来支撑公司经营,其产品层面的支撑开始变得更扎实了。

此外,君实生物则对成熟资产进行持续做深,2025年,核心产品特瑞普利单抗国内销售额达到20.68亿元,同比增长38%,成为支撑公司业绩的中流砥柱。国际化方面,特瑞普利单抗已在中国内地和中国香港、美国、欧盟、印度、英国、约旦、澳大利亚、新加坡、阿联酋、科威特、巴基斯坦、加拿大等40多个国家和地区获批上市,并在全球多个国家和地区接受上市审评,成为中国创新药出海的标杆产品。君实的韧性,恰恰来自其对特瑞普利单抗的足够扎实的产品生命周期管理。

放在一起看,百济走的是全球大单品逻辑,信达用肿瘤业务稳基本盘,用慢病业务开第二曲线。荣昌靠两款核心产品带动业绩反转,君实则是在用成熟资产继续支撑收入和后续管线推进。共同点在于,国产创新药里已经有一批公司不再只是比数据、讲预期,而是开始接受经营兑现的检验。

02

关键管线跨过临床门槛

真正决定下一轮估值弹性是最先跨过注册门槛的管线。

康方生物的依沃西让国产双抗更清楚地走到了“注册兑现”这一步。过去市场看双抗,更多还是看机制、看差异化、看早期临床信号;到了依沃西这里,讨论的重点已经变成它能不能把这些优势真正落到获批、扩适应症和商业化上。到2025年,依沃西已经开始从临床亮点走向注册兑现:先在中国获批上市,随后继续扩适应症;国际多中心III期HARMONi研究中,PFSHR为0.52;HARMONi-A最终OS分析则显示,在EGFR-TKI经治的EGFR突变非鳞NSCLC人群中,同时取得具有临床意义和统计学显著性的PFS和OS获益。对康方来说,依沃西已经不再只是一个被反复讨论的双抗分子,而是一条开始进入全球注册兑现区间的核心管线。

此外,百利天恒的BL-B01D1最早被市场记住,靠的是和BMS的大额交易;但到了2025年,真正值得看的已经不是交易金额,而是注册推进速度。据百利天恒2025年3月披露,BL-B01D1联合奥希替尼用于一线EGFR突变NSCLC的III期研究完成首例入组;同时,该产品已在中国和美国开展近40项临床试验,多项适应症同步推进。

大额BD证明MNC愿意其为潜力买单,注册推进才说明这份潜力有没有真正变成价值。到今天看,BL-B01D1已经从高预期资产走到了临床终局开始逼近的阶段。

君实的特瑞普利单抗也属于这一类。2025年3月,特瑞普利单抗联合贝伐珠单抗一线治疗晚期肝癌获批;同年4月,特瑞普利单抗一线治疗黑色素瘤再获批。截至2025年底,特瑞普利单抗在中国内地已获批12项适应症,覆盖黑色素瘤、鼻咽癌、尿路上皮癌、食管鳞癌、非小细胞肺癌、肾细胞癌、三阴性乳腺癌、小细胞肺癌、肝细胞癌等多个瘤种,其中,2025年新增获批的肝细胞癌一线治疗和黑色素瘤一线治疗两项适应症,进一步拓展了产品的市场空间。君实让特瑞普利单抗重新变成一个高弹性新品种,能持续贡献注册增量。对一家已经有成熟商业化产品的公司来说,老产品如果还能不断扩适应症,就能继续提供收入和现金流,也能为新管线争取更多时间。

所以,临床只是起点,注册和商业化才是分水岭。

03

技术平台拉开下一轮差距

再往后看,真正能拉开公司差距的是一套持续产出资产的能力。

科伦博泰现在已经越来越接近这个阶段。

其OptiDC平台是一套ADC和新型偶联药物开发平台,能够把靶点选择、载荷和连接子设计,以及后续开发体系整合起来,持续做出差异化资产(图3)。过去几年,OptiDC的价值在不断被产品进展验证。

图3.科伦博泰OptiDC平台优势

2026年1月,sac-TMT联合帕博利珠单抗一线治疗PD-L1阳性NSCLC获中国突破性治疗认定;与此同时,OptiTROP-Lung05III期研究达到PFS主要终点,并观察到OS的积极趋势。截至目前,科伦博泰已有4个项目获批上市,1个项目处于NDA阶段,10多个项目处于临床阶段。在这里,真正值得关注的已经不只是单个项目推进,而是OptiDC正在持续产出能够走向注册和商业化阶段的资产。

康方的Tetrabody双抗/多抗平台也是一样。Tetrabody平台克服了由于双抗的高分子量导致的低效表达水平、双抗的结构异质引起的工艺开发障碍、以及由于双特异性抗体缺乏稳定性而导致的药物不可成药性等CMC难题。

基于Tetrabody平台,康方已成功开发了15个以上全球领先的潜在FIC、BIC双抗/多抗/双抗ADC药物,包括卡度尼利单抗,依沃西,以及AK130等,充分体现了其在双抗领域的创新开发实力和领先地位。这也进一步说明Tetrabody平台,已经不只是做出产品,而是持续把产品往注册和商业化阶段推进。

图4.康方Tetrabody双抗/多抗平台

荣昌在2026年初和艾伯维签下RC148海外授权,也可以放在这个框架里看。根据公告,荣昌将获得6.5亿美元首付款,并有资格获得最高49.5亿美元里程碑付款以及海外净销售额分级提成;这笔交易当然能改善财务预期,但更的值得关注的是,荣昌已经开始把下一代资产推向全球合作。这说明它的故事线已经延伸到输出下一轮资产能力。

因此,中国创新药企业真正的差距体现在谁能持续拿出第二个、第三个可兑现资产。

写在最后

中国创新药真正进入一个按结果结算的新阶段。

百济证明中国公司也能做出全球大单品;信达、荣昌和君实证明成熟资产开始承担经营责任;康方、百利、科伦和荣昌后续的动作,则让市场看到国产创新药也开始有能力做平台。

行业真正的分化,接下来只会更明显。

产业资讯

思宇MedTech 2026-07-25

507

产业资讯

思宇MedTech 2026-07-25

507

产业资讯

药研网 2026-07-25

449

产业资讯

药研网 2026-07-25

449

产业资讯

医麦客 2026-07-25

485

产业资讯

医麦客 2026-07-25

485

热门资讯

热门资讯 微信公众号

微信公众号