产业资讯

产业资讯

米内网

米内网  2026-04-07

2026-04-07

2087

2087

精彩内容

近段时间,社会各界对心脑血管药物的关注度持续攀升,8个新品新增纳入2025版国家医保目录将再次激发市场活力。米内网数据显示,2025年心脑血管药物(化中生)的合计销售规模达2170亿元,中成药及化学药有下滑,生物药猛涨超30%,29个药品挺进两大TOP20榜单,成绩亮眼。在中国公立医疗机构终端,华润、步长、上药高居前三集团,两大60亿级别化药领军市场,在零售药店终端,跨国药企抢占高位,30亿级别中成药独占鳌头。

2000亿市场暗流涌动,中成药大跌5%,8个新品获红利

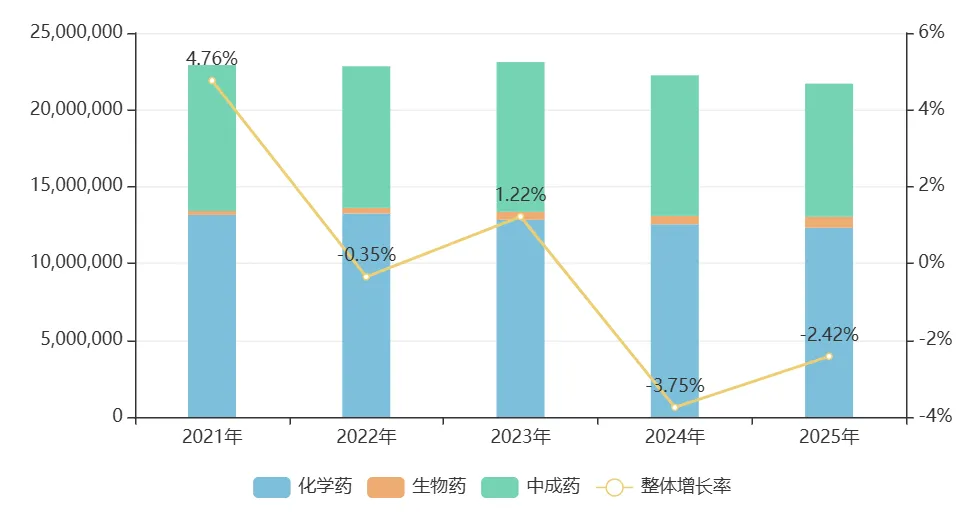

近几年在中国三大终端六大市场(统计范围见文末),心脑血管药物(化中生)的合计销售规模保持在2000亿元以上,2025年整体跌幅为2.42%。

图1:心脑血管药物(化中生)的合计销售情况(单位:万元)

来源:米内网格局数据库

从药品类型来看,化学药依然占据了半壁江山,2025年销售额为1232亿元,跌幅为1.77%,低于整体水平。生物药的销售额持续攀升,2025年涨幅高达30.23%,销售额涨至71.8亿元新峰值。中成药的占比首次跌破四成,2025年销售额为866.6亿元,跌幅为5.28%,高于整体水平,情况危急。

表1:2025版国家医保目录新增的心脑血管药物

来源:米内网综合数据库

2025版国家医保目录新增纳入了8个心脑血管药物,涉及5个化学药和3个生物药,均为2023-2025年获批的新产品,在医保助力下有望迎来新的爆发期。

信立泰的沙库巴曲阿利沙坦钙片和阿利沙坦酯吲达帕胺缓释片均为化药2类新药,用于治疗原发性高血压。信立泰在公告中提到,沙库巴曲阿利沙坦钙片是我国原研第一款、全球第二款获批的ARNI类药物,而阿利沙坦酯吲达帕胺缓释片则是国产原研ARB/利尿剂类复方缓释制剂。

康方生物的伊努西单抗注射液、博创医药的昂戈瑞西单抗注射液和恒瑞医药的注射用瑞卡西单抗3款生物药1类新药均为PCSK9单克隆抗体。近几年,PCSK9抑制剂成为了血脂调节剂市场的“黑马”,首个获批进口的PCSK9抑制剂是安进生物的依洛尤单抗注射液,2025年在中国三大终端六大市场的销售额已突破30亿元,国产首个PCSK9抑制剂是信达生物的托莱西单抗注射液,2024-2025年在中国三大终端六大市场连续增长了643.29%、2186.73%。

图2:2026年至今申报上市的心脑血管新药

来源:米内网中国申报进度(MED)数据库

今年以来,心脑血管药物市场再有1个化药2.3类新药、1个中成药3.1类新药、1个生物药1类新药申报上市。恒瑞医药的SHR-1918注射液是一款血管生成素样蛋白3(ANGPTL3)单克隆抗体,用于治疗成人和12岁及以上的未成年人纯合子家族性高胆固醇血症(HoFH)。随着更多新药获批上市并获得政策支持,千亿心脑血管药物市场将再掀热浪。

公立医疗机构:华润、步长、上药领军,昔日爆款注射剂急跌63%

在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,心脑血管药物(化中生)的合计销售规模曾在2016-2019年达到了2000亿元以上,2020-2023年跌至1800亿元区间,2024-2025年再跌至1700亿元水平,形势不容乐观。

从药品类型来看,心脑血管化药2025年的销售额为938亿元,下滑了4.33%,生物药猛涨了30.99%,销售额升至65亿元以上,中成药下滑了6.02%,销售额为703亿元。

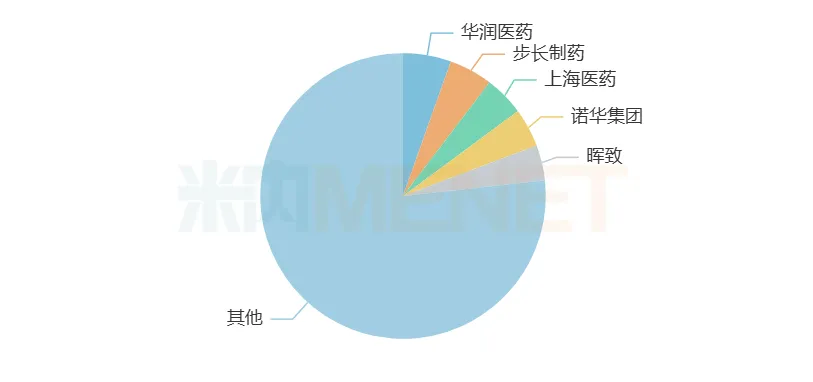

图3:2025年中国公立医疗机构终端心脑血管药物(化中生)TOP5集团(一级)

来源:米内网格局数据库

在中国公立医疗机构终端心脑血管药物(化中生)市场,华润医药近十年一直稳坐TOP1集团(一级)宝座,2025年的市场份额为5.44%,在销品种超过60个;步长制药2020-2025年连续6年稳居TOP2集团(一级),2025年的市场份额为4.92%,在销品种达17个;上海医药2020-2025年连续6年稳居TOP3集团(一级),2025年的市场份额为4.52%,在销品种超过90个。

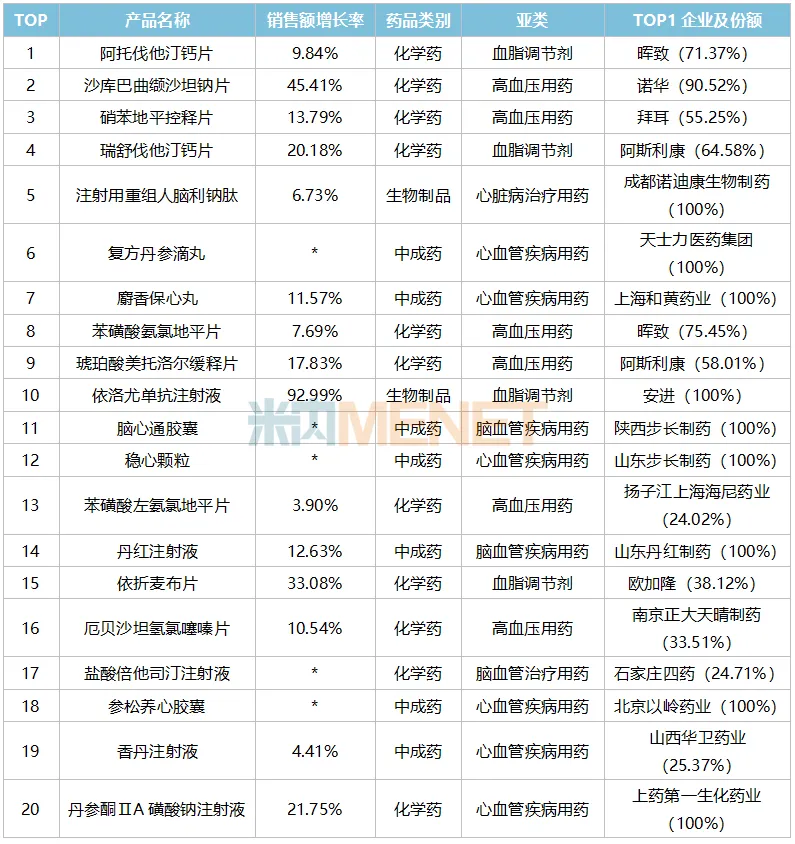

表2:2025年中国公立医疗机构终端心脑血管药物(化中生)TOP20产品

注:销售额负增长用*表示

来源:米内网格局数据库

2025年在中国公立医疗机构终端,心脑血管药物(化中生)TOP20产品合揽超过560亿元,11个化学药、7个中成药、2个生物药上榜。

2025年销售额超过60亿元的产品有2个,均为化学药,阿托伐他汀钙片大卖了66.9亿元,晖致的市场份额高达71%以上,沙库巴曲缬沙坦钠片大涨45.41%,销售额首次冲上63.5亿元,诺华的市场份额高达90%以上。

4个产品2025年销售额在30亿元级别,2个化学药、1个生物药、1个中成药。硝苯地平控释片增长了13.79%,销售额达35.1亿元,拜耳占比超过55%;瑞舒伐他汀钙片增长了20.18%,销售额达33.2亿元,阿斯利康占比超过64%;注射用重组人脑利钠肽是成都诺迪康生物制药的1类新药,2025年销售额达到了31.1亿元;天士力医药集团的独家中成药复方丹参滴丸2025年销售额也超过了30亿元。

8个产品2025年销售额在20亿元级别,3个化学药、1个生物药、4个中成药。其中,独家产品有5个,步长制药占了3个席位,脑心通胶囊和稳心颗粒分别大卖24.3亿元、22.4亿元,丹红注射液增长了12.63%,销售额为20.7亿元,上海和黄药业的麝香保心丸增长了11.57%,销售额为28.4亿元,安进的依洛尤单抗注射液猛涨了92.99%,销售额接近26亿元。

TOP15-TOP20产品在2025年销售额均超10亿元,其中依折麦布片增长了33.08%、厄贝沙坦氢氯噻嗪片增长了10.54%,上药第一生化药业的独家产品丹参酮ⅡA磺酸钠注射液也有21.75%的涨幅,此外,以岭药业的独家中成药参松养心胶囊2025年销售额达到了16.7亿元。

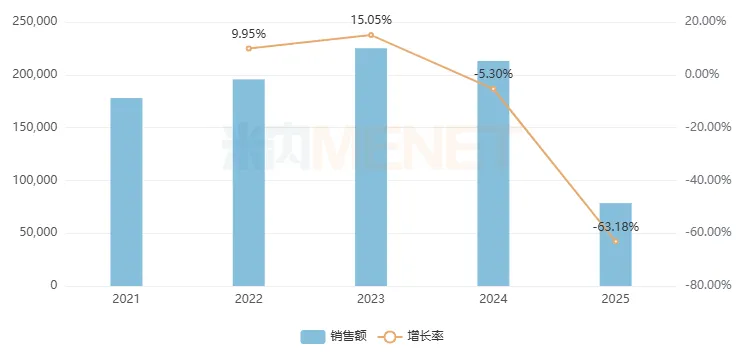

值得注意的是,银杏叶提取物注射液、注射用血塞通(冻干)、重酒石酸去甲肾上腺素注射液、舒血宁注射液、丹参注射液5款重磅注射剂在2025年跌出了TOP20产品榜单,其中重酒石酸去甲肾上腺素注射液2024年销售额超过21.3亿元,排名TOP15,2025年暴跌63.18%,仅剩7.9亿元,排名跌至TOP49,昔日爆款跌落神坛,令人唏嘘。

图4:中国公立医疗机构终端重酒石酸去甲肾上腺素注射液的销售情况(单位:万元)

来源:米内网格局数据库

零售药店:火热市场“6连涨”,30亿中成药稳坐销冠

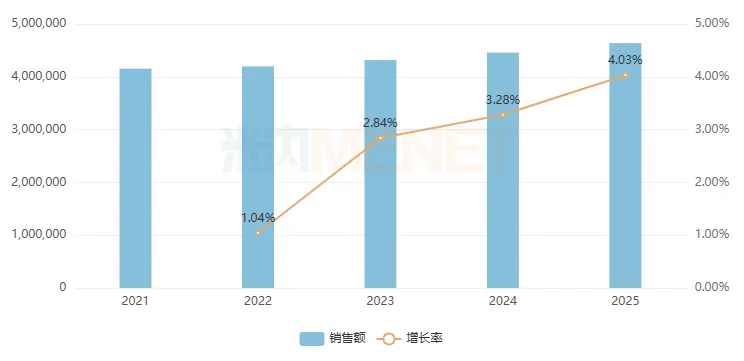

在零售药店终端(城市实体药店+网上药店),心脑血管药物(化中生)的合计销售规模已实现了“6连涨”,2021年突破400亿元,2025年涨至460亿元以上。

图5:零售药店终端心脑血管药物(化中生)的合计销售情况(单位:万元)

来源:米内网格局数据库

从药品类型来看,心脑血管化药2025年的销售额为294亿元,增长率为7.37%,生物药猛涨了22.23%,销售额升至5.9亿元左右,中成药微跌1.97%,销售额为164亿元,整体情况比公立医疗机构终端要好一些。

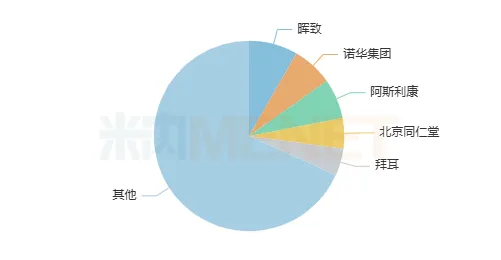

图6:2025年零售药店终端心脑血管药物(化中生)TOP5集团(一级)

来源:米内网格局数据库

在零售药店终端心脑血管药物(化中生)市场,跨国药企抢占高位,2025年的TOP5集团(一级)仅剩北京同仁堂一家国内药企,市场份额为5.20%,在销品种超过30个。

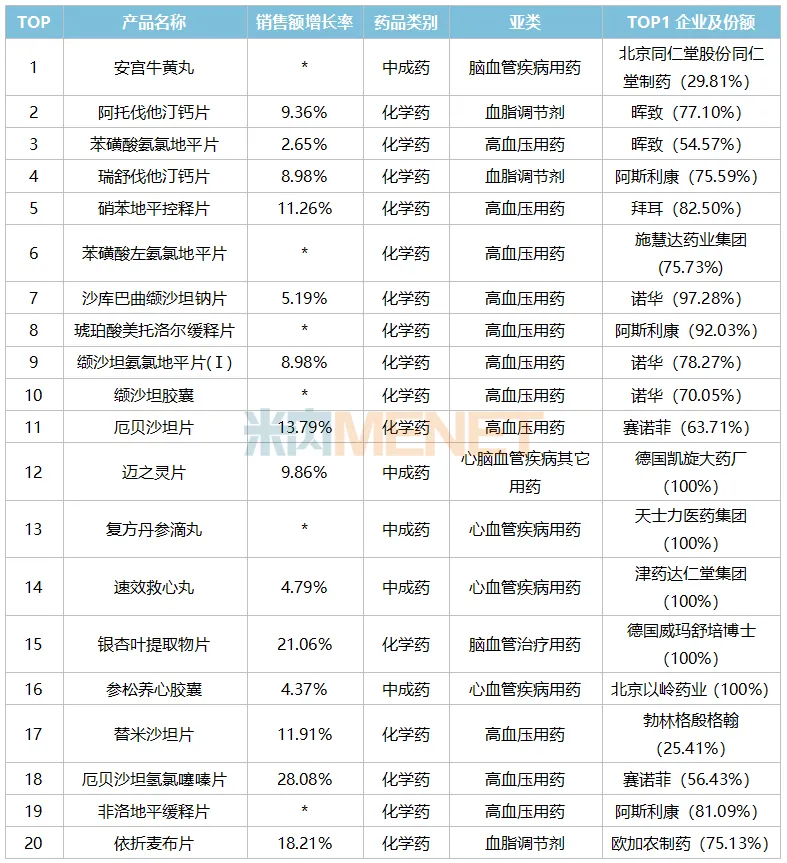

表3:2025年零售药店终端心脑血管药物(化中生)TOP20产品

注:销售额负增长用*表示

来源:米内网格局数据库

2025年在零售药店终端,心脑血管药物(化中生)TOP20产品合揽超过250亿元,15个化学药、5个中成药上榜。

2025年销售额超过10亿元的产品有8个,中成药安宫牛黄丸以38.1亿元销售额稳居榜首,7个化学药中5个有正增长,阿托伐他汀钙片大卖31.6亿元,晖致占比高达七成,苯磺酸氨氯地平片、瑞舒伐他汀钙片、硝苯地平控释片销售额在20亿元以上,原研药企抢占大半壁江山,沙库巴曲缬沙坦钠片销售额达12.8亿元,诺华占比高达97%。

TOP9-TOP20产品2025年销售额在5亿元以上(不足10亿元),8个化学药、4个中成药。其中,独家产品有5个,天士力医药集团的独家中成药复方丹参滴丸大卖6.6亿元,津药达仁堂集团的独家中成药速效救心丸增长了4.79%,销售额超过6亿元,以岭药业的独家中成药参松养心胶囊增长了4.37%,销售额接近5.7亿元。

结语

心脑血管疾病是当今全球范围内最常见、致死致残率最高、疾病负担最重的慢性疾病之一,近几年在集采和医保双拳之下,公立医疗机构终端的市场格局快速洗牌,国产品牌全力抢夺原研药的江山,零售药店市场则一路高歌猛进,跨国药企凭借强大的牌力和渠道优势,依然稳坐高位。国内药企研发创新引擎全速运转,新药密集获批上市,正强力驱动千亿市场格局重塑。

产业资讯

医曜 2026-06-11

402

产业资讯

医曜 2026-06-11

402

产业资讯

药智网 2026-06-11

436

产业资讯

药智网 2026-06-11

436

产业资讯

生物药大时代 2026-06-11

410

产业资讯

生物药大时代 2026-06-11

410

热门资讯

热门资讯 微信公众号

微信公众号