产业资讯

产业资讯

阿基米德Biothech

阿基米德Biothech  2026-04-18

2026-04-18

1857

1857

时机成熟了,一场海啸式进攻将从国内蔓延至非美市场。

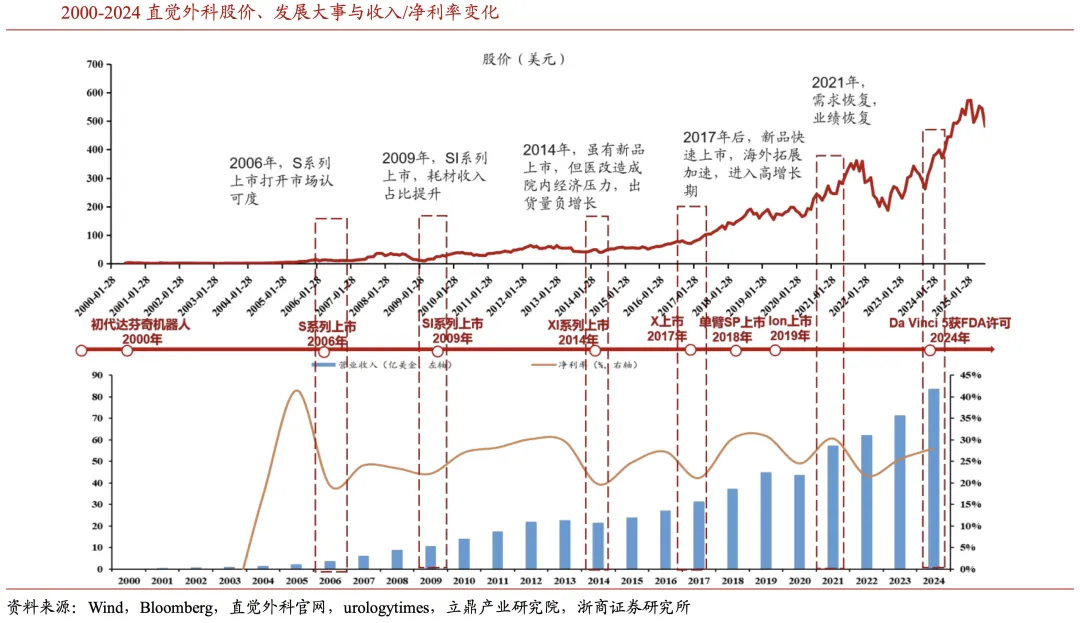

直觉外科的达芬奇手术机器人垄断全球超过20年,是时候瓦解了。手术机器人属于高端制造,这正是中国人最擅长的领域,应用层面重于基础研究,工具理性大于架空想象,循序模仿和改进,兼具性价比,是时候爆发了。

国内市场逆转了。据RoboticTech统计,2025年腔镜手术机器人中标量,国产品牌首次实现对进口品牌的反超,达芬奇的市场份额被压缩。

海外市场也爆发了。2025年,微创机器人海外销售收入4亿元,同比增长287%,海外市场收入占比提升至73%,精锋医疗销售给海外终端用户的产品收入达2.7亿元,占总收入比重近60%。维持指数级增长态势,从2025年10月全球订单首次破百,到2026年2月突破200台,微创图迈腔镜手术机器人在短期内实现订单规模翻倍。

这背后的逻辑是,国产手术机器人临床试验数据me-too+性价比优势。国产制造业拿手的易用性和功能集成优势也映射过来,微创图迈去年成为全球首个获批的远程手术机器人,精锋医疗完全自主研发的全球首个也是目前唯一的“多孔+单孔+远程”一体化手术机器人平台今年3月获批上市。

两大器械巨头迈瑞医疗、联影集团加入战局,也让国产手术机器人攻势更猛烈。

01

岂能让达芬奇独享

手术机器人,这么大的市场空间,这么好的商业模式,国产不分杯羹真是天理不容。

有一种困扰叫筷子效应。

传统腔镜手术过程中,医生需将手术器械和内窥镜通过患者体表的切口伸入患者体内获取手术视野并开展手术操作,受限于患者体表固定的切口位置,医生手部操作方向与器械末端移动方向相反,这种筷子效应使手术难上加难。

腔镜手术机器人不受筷子效应的困扰,这仅是一切的开始,未来复杂手术有望被手术机器人替代。

从手术发展历史看,腔镜机器人逐渐占主导地位。随着手术机器人技术迭代,突破不同复杂手术,叠加提高手术精准性、减少手抖带来的偏差,带来疗效和治疗周期的提高,据长江证券,2020年在美国机器人手术占比超过开放式手术,并逼近腹腔镜手术。从医院的使用数据上看,在实施机器人手术之前,腹腔镜手术的使用率上升,在进行机器人手术后,腹腔镜手术减少的趋势出现。

据Frost&sullivan,中国手术机器人市场规模预计从2024年72亿人民币增至2032年767亿人民币,多孔腔镜手术机器人全球市场规模预计从2024年94亿美元增至2033年238亿美元,单孔腔镜手术机器人全球市场规模预计从2024年8.27亿美元增至2033年151亿美元。单孔腔镜手术机器人伤口小、疼痛轻,年复合增长率高达38.1%,有望成为腔镜机器人未来发展趋势。

达芬奇独享剃须刀商业模式。

手术机器人客户黏性强,设备+耗材+服务贡献稳定现金流。据国泰海通,达芬奇手术系统售价通常在70万至310万美元之间,手术器械及配件均有使用年限限制,在手术过程中会逐渐损耗或到期失效,届时需进行更换。每台手术所产生的器械和配件销售收入通常在800至3600 美元。直觉外科通常会在系统销售或租赁的同时与客户签订服务合同,服务费按年收取,费用区间为10万美元至22.5万美元,系统销售协议一般包含5年服务期,其中首年服务免费。2020年之前,达芬奇机器人耗材的使用频率为10次,达到10次后系统会自动锁定耗材;2020年起,达芬奇延长耗材的使用次数,并且进行耗材的相应降价。

一个机器人帝国形成了。

直觉外科2025年营收达到100.6亿美元,同比增长21%,主机收入占比降至25%,实现耗材驱动的剃须刀收入模型。2025年,达芬奇手术量达到约315万例,同比增长18%,展望2026年,公司指引达芬奇手术量增长13-15%,耗材与服务收入增长仍具韧性。

国产还不快去卷死它。

02

国产奇点已至

帝国不再如日中天。

直觉外科股价今年以来下跌17%,在美国市场面对美敦力和强生夹击,在中国市场后撤迹象尤为明显。

据MedRobot公立医院公开中标数据统计,2025年公立医院公示的腔镜手术机器人中标累计90 台,其中达芬奇手术机器人43台,已不及半数。据直观复星,达芬奇手术机器人2025年于中国内地及港澳地区装机59台,比上一年仅增加1台。

国内产业奇点到来。

有效性安全性比肩达芬奇。据国泰海通,在获得医疗器械注册证的国产手术机器人中,康多机器人与达芬奇手术机器人相比在临床使用的安全性、有效性上实质性等同;微创机器人和精锋医疗的产品与达芬奇手术机器人相比,在手术的安全性和有效性方面亦无统计学差异。

无敌性价比秒天秒地。据广发证券,在招标价格上,达芬奇Xi系统约22百万元/台;精锋多孔腔镜手术机器人、微创图迈腔镜手术机器人约15百万元/台。在机械臂数量、单臂自由度、单一器械(连机器人)自由度上,精锋多孔腔镜手术机器人与达芬奇Xi及Si手术系统设计相同。精锋多孔腔镜手术机器人荧光成像模式有3种类型,优于直觉外科的2种类型。在图像传输延迟方面,达芬奇Si系统、达芬奇Xi系统小于80毫秒,而精锋多孔腔镜手术机器人则为40毫秒。

连续拿下全球首个。微创图迈是全球首个实现多国、多科室、全术式覆盖的远程手术系统,带领全球手术机器人行业迈入远程时代;精锋医疗全球首个“单多孔一体化”手术机器人平台,通过将多孔腔镜手术机器人、单孔腔镜手术机器人及远程手术系统深度融合于同一平台,实现“一套控制系统,同时适配多种术式,无缝切换本地与远程”的全球首创设计,大幅降低高端设备的采购与运维成本。

国产替代刚刚开始,下一步是席卷非美市场。

达芬奇验证非美市场并非鸡肋。2025年,达芬奇手术系统装机量1721台,其中美国市场装机量为987台,非美市场装机量达734台。2025年,达芬奇非美地区手术量同比增长23%,持续超越美国本土市场,韩国和印度尤为强劲。

规模化出海成为国产手术机器人增长主动力。

微创图迈2025年度全球订单量已跻身全球前二,新签海外市场订单超百台,覆盖近50个国家和地区,其中,订单数超5台的达12个,新兴市场增长强劲,印度累计订单已达14台,巴西超过10台,发达国家市场持续突破,西班牙、澳大利亚成为快速增长点。

精锋医疗形成覆盖欧洲、亚太、中东、非洲及南美的国际化布局,2025年在全球安装或交付72台手术机器人,其中,中国及海外终端用户分别安装或交付22台及50台。

在地平线上还隐现巨头的身影。

迈瑞医疗将通过医学影像+微创外科优势切入手术机器人。

2025年迈瑞微创外科业务收入接近10亿元,预计今年还将持续高增长。迈瑞已经花了十年以上时间打磨胸腹腔镜系统、能量平台、手术器械等手术机器人必备的相关设备和耗材,其竞争力目前可以全面对标国际一流水平,水到渠成,手术机器人产品今年将进入注册阶段。

虽然迈瑞是后来者,但以微创外科业务足够大的收入规模做支撑,加上构建的行业中最全面、最具竞争力的微创手术生态系统,未来有望成为手术机器人领导者之一。

结语

达芬奇依然无比强大。

2025年,手术机器人累计装机11106台,收入规模超100亿美元,净利润超30亿美元。

达芬奇5的升级迭代,在全球掀起换机高潮,2025年达芬奇5新增装机870台(显著高于2024年的362台),其中2025Q4装机303台。在美国市场,达芬奇5的利用率(单台设备平均年手术量)相比上一代Xi系统提升11%。

随着达芬奇5未来进入中国,对国产也将形成压力。

手术机器人壁垒最高的核心零部件,主要包括伺服电机、减速器和控制系统,成本占比达70%,当前国产化面临挑战,仍然存在较高程度的进口依赖。

然而,高性能+高性价比的中国方案势不可挡,全球份额必将快速扩大。

产业资讯

医曜 2026-06-11

385

产业资讯

医曜 2026-06-11

385

产业资讯

药智网 2026-06-11

420

产业资讯

药智网 2026-06-11

420

产业资讯

生物药大时代 2026-06-11

394

产业资讯

生物药大时代 2026-06-11

394

热门资讯

热门资讯 微信公众号

微信公众号