产业资讯

产业资讯

药研

药研  2026-04-20

2026-04-20

1870

1870

根据行业公开信息,在2027年至2032年的未来六年里,全球制药行业将迎来史上规模最大的一波专利到期潮。在此期间,将有近200种上市药物失去核心专利保护,其中包括至少69种年销售额超过10亿美元的 “重磅炸弹” 药物。本文梳理了目前公开可查的35款核心重磅品种,涵盖了绝大多数的市场规模。仅仅是这些已披露的重磅药物,其2024年的全球合计销售额就已经超过了1600亿美元,这意味着在未来六年内,跨国药企将面临超过千亿美元的销售额流失风险。对于跨国药企而言,这是一场必须面对的生存大考;而对于仿制药企和新兴市场来说,这却是一次瓜分存量市场的历史性机遇。

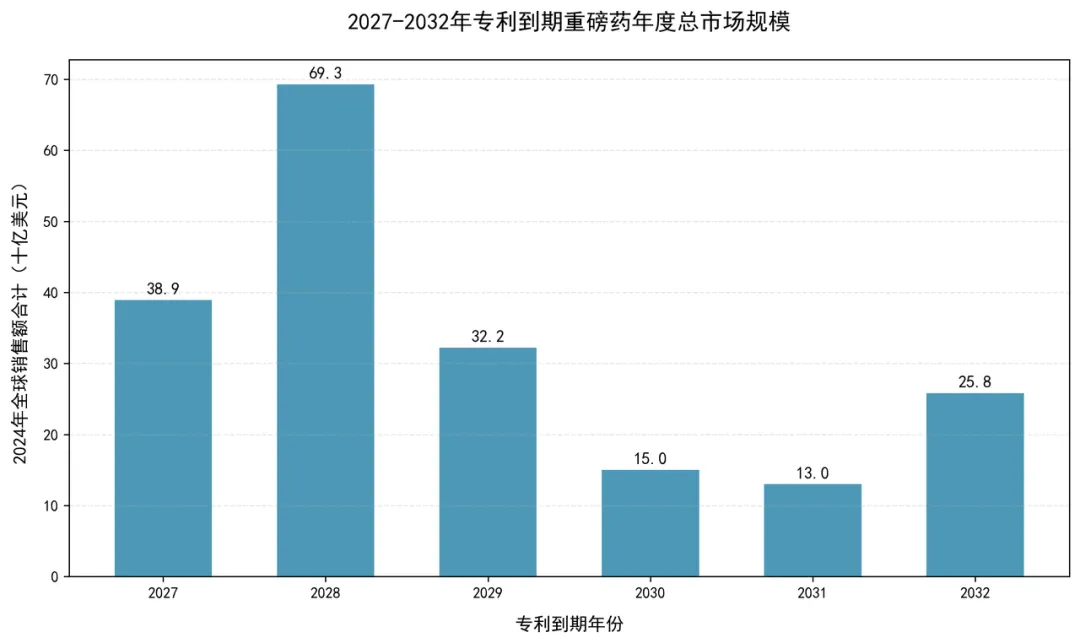

2028年将成为整个周期的绝对高峰,这一年将有包括 “药王”

帕博利珠单抗(Keytruda)、抗凝巨头阿哌沙班(Eliquis)以及PD-1鼻祖纳武利尤单抗(Opdivo)在内的多款超级重磅药集中到期,涉及的市场规模就已接近700亿美元。这一年的冲击,足以搅动全球医药市场的格局。而紧随其后的2029年和2032年,也将分别迎来322亿和258亿美元规模的到期高峰,分别对应自身免疫和GLP-1领域的重磅产品。

一、核心重磅品种

在这波专利到期潮中,不同治疗领域的明星药物将轮番登场,它们不仅是原研药企的现金牛,更是全球患者赖以生存的关键治疗手段。我们梳理了这一期间内目前公开可查的全部重磅创新药,涵盖了肿瘤、代谢、自身免疫等多个核心赛道。

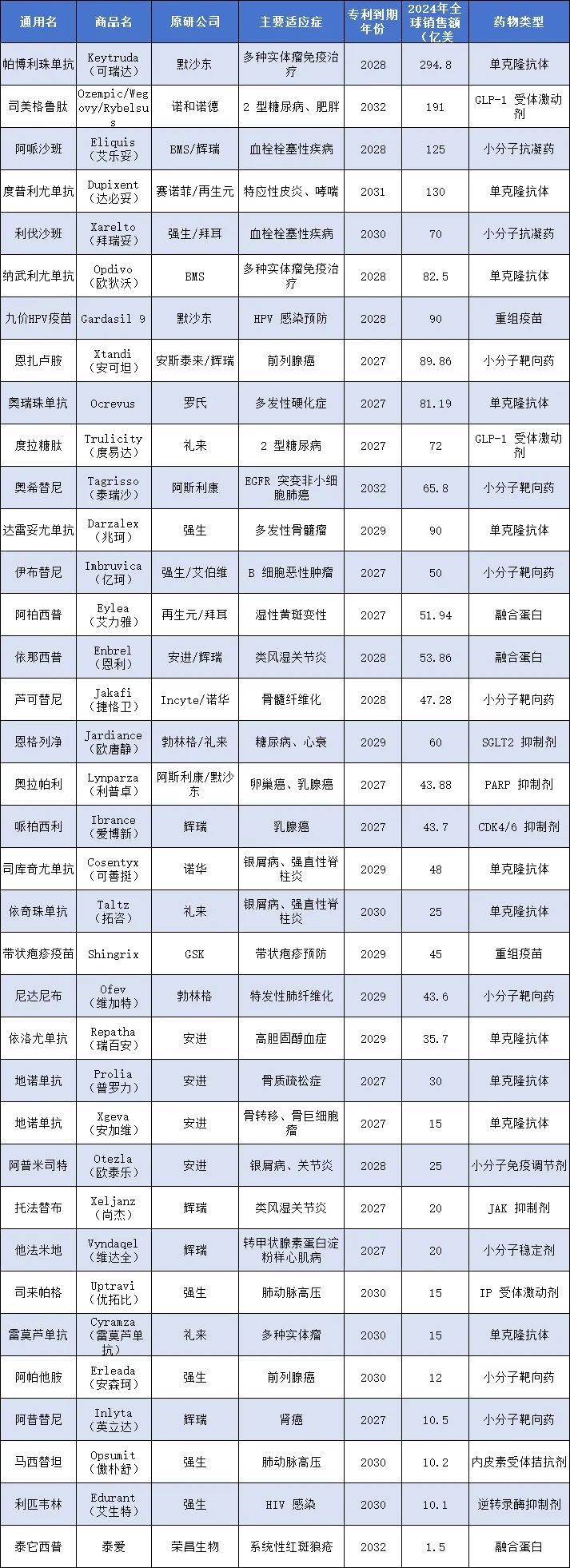

2027-2032年专利到期重磅创新药一览(部分)

注:根据行业公开数据,2027-2032年期间共有69款年销超10亿美元的重磅药面临专利到期,目前公开可查的详细信息仅覆盖上述35款核心品种。

1.肿瘤领域:免疫与靶向的集体谢幕

肿瘤领域无疑是这波专利悬崖中受冲击最大的板块,因为这里聚集了最多的重磅药物。其中最引人注目的,莫过于PD-1 抑制剂的两大巨头 —— 默沙东的 K 药和 BMS 的 O 药。

作为全球销售额最高的药物,帕博利珠单抗(Keytruda)在2024年创下了 294.8亿美元的销售神话,几乎占据了默沙东营收的半壁江山。这款药物凭借着超过40个适应症,覆盖了从肺癌到肝癌的几乎所有主流癌种,成为了肿瘤免疫治疗的代名词。然而,随着2028年核心专利的到期,这款药王将不得不面对生物类似药的冲击。目前,全球已有包括百奥泰、齐鲁制药在内的多家企业的 K 药类似药进入了III期临床,虎视眈眈地等待着专利大门的开启。

同样面临挑战的还有BMS 的纳武利尤单抗(Opdivo),作为全球首个上市的 PD-1 抑制剂,它曾经开启了免疫治疗的时代。尽管近年来其销售额被 K 药拉开差距,但依然保持着82.5亿美元的年销售额。除此之外,三代 EGFR-TKI 的代表奥希替尼(泰瑞沙)也将在2032年迎来专利到期。这款曾经拯救了无数 EGFR 突变肺癌患者的神药,2024年全球销售额超过65亿美元,其专利到期也将为国内仿制药企提供巨大的市场空间。

2.代谢领域:GLP-1时代的终局与开端

如果说肿瘤领域的专利到期是“旧王谢幕”,那么代谢领域的到期则是 “新王退位”。近年来爆火的GLP-1受体激动剂,正是这波专利潮的主角。

首先是礼来的度拉糖肽(Trulicity),这款曾经的GLP-1霸主,将在2027年迎来专利到期。尽管在司美格鲁肽和替尔泊肽的冲击下,其销售额有所下滑,但2024年依然维持了72亿美元的规模。而真正的风暴,将在2032年到来 —— 诺和诺德的司美格鲁肽(Semaglutide)。

作为当下最火的“减肥神药”,司美格鲁肽在2024年的全球销售额已经突破了 191亿美元,大有取代K药成为新一代药王的趋势。根据诺和诺德2024年财报,Ozempic、Wegovy与Rybelsus三款产品合计贡献了这一营收规模,较2023年的129亿美元实现了大幅增长。尽管其在中国的化合物专利已经在2026年到期,但在美国和欧洲的核心专利将保护至2032年。这意味着,在2032年之前,全球主流市场依然是诺和诺德的独占期。但一旦专利到期,根据《自然》杂志的预测,GLP-1药物的价格将降至目前的十分之一,真正实现 “减肥神药” 的平民化。目前,国内已有九源基因、丽珠集团等多家企业的司美格鲁肽类似药处于申报上市或临床后期阶段,准备迎接这万亿市场的开放。

3.自身免疫:从高药价到普惠医疗

自身免疫领域同样有大量重磅药面临到期。赛诺菲的度普利尤单抗(Dupixent),这款被称为“特应性皮炎神药”的产品,在2024年销售额突破了130亿美元,撑起了赛诺菲三分之一的营收。其核心专利将在2031年到期,这将为广大饱受过敏性疾病困扰的患者带来降价的希望。

此外,诺华的司库奇尤单抗(Cosentyx)、强生的达雷妥尤单抗(Darzalex)等药物也将在2029年前后到期,这些药物曾经将自身免疫病和多发性骨髓瘤的治疗带入了靶向时代,而专利到期后,生物类似药的进入将大幅降低治疗成本,让更多患者能够用得起这些先进疗法。

三、本土创新药的专利周期错位

与跨国药企面临的“专利悬崖” 不同,中国本土的创新药企业在这一周期内,整体上处于相对安全的位置。这主要是因为中国的创新药起步较晚,本土自研的重磅创新药大多是在2015年之后才获批上市的,其核心专利的保护期自然也相应延后。

以国内PD-1抑制剂为例,恒瑞医药的卡瑞利珠单抗,其核心结构专利的基础到期日为2034年,远在我们讨论的2032年窗口之外;信达生物的信迪利单抗、百济神州的替雷利珠单抗,其专利到期时间也大多在2033年之后。这意味着,在未来六年内,国内头部的创新药企并不会面临核心产品专利到期的风险。

在这一波周期中,唯一的例外是荣昌生物的泰它西普。作为全球首个获批用于系统性红斑狼疮的双靶点生物制剂,泰它西普原本的核心专利到期日是2027 年。但得益于中国新专利法实施的 “药品专利权期限补偿” 制度,荣昌生物成功为其申请了长达5年的专利补偿,将保护期延长至了2032年6月15日。这也让它成为了国内首个、也是目前唯一一个在2027-2032年这一窗口内到期的本土自研创新药。尽管其2024年销售额仅1.5亿美元,尚未达到行业公认的 “重磅药”(年销10亿美元)标准,但它依然是本土创新药专利周期中,首个进入这一到期窗口的代表品种。

这一案例也充分体现了中国专利制度的进步。专利期限补偿制度(PTE),旨在弥补创新药在研发和审批过程中损失的专利保护时间,这一制度的落地,极大地保护了国内创新药企的利益,让它们能够有更长的时间来回收研发成本。

四、专利悬崖下的行业变局

面对如此大规模的专利到期潮,整个医药行业正在经历一场深刻的重构。

对于原研跨国药企而言,这是一场生死时速的接力赛。为了填补专利到期带来的收入缺口,巨头们纷纷开启了“买买买” 模式。默沙东以100亿美元收购了 Verona Pharma,强生以146亿美元收购了Intra-Cellular Therapies,辉瑞则豪掷100亿美元布局减肥管线。与此同时,它们也在想尽办法延长老药的生命周期,比如默沙东正在全力推进K药的皮下注射剂型,试图通过剂型升级来延续市场独占;诺和诺德则在司美格鲁肽的基础上,开发口服版和更长周期的周制剂,试图用新一代产品来承接老药的用户。

而对于中国的仿制药和生物类似药企业来说,这无疑是最好的时代。过去,我们只能在国外专利到期十年后才能跟进,但现在,中国药企已经学会了“专利链接” 和 “专利挑战”,能够在原研药专利到期的前几年就启动生物类似药的研发,做到 “专利到期之日,就是仿制药上市之时”。目前,针对 K 药、司美格鲁肽、度拉糖肽这些重磅药,国内药企的布局早已完成,一旦专利大门打开,这些高性价比的国产替代药将迅速占领市场。

产业资讯

医曜 2026-06-11

384

产业资讯

医曜 2026-06-11

384

产业资讯

药智网 2026-06-11

420

产业资讯

药智网 2026-06-11

420

产业资讯

生物药大时代 2026-06-11

394

产业资讯

生物药大时代 2026-06-11

394

热门资讯

热门资讯 微信公众号

微信公众号