产业资讯

产业资讯

瞪羚社

瞪羚社  2026-04-24

2026-04-24

1424

1424

大家熟悉的高瓴又回来医药了。

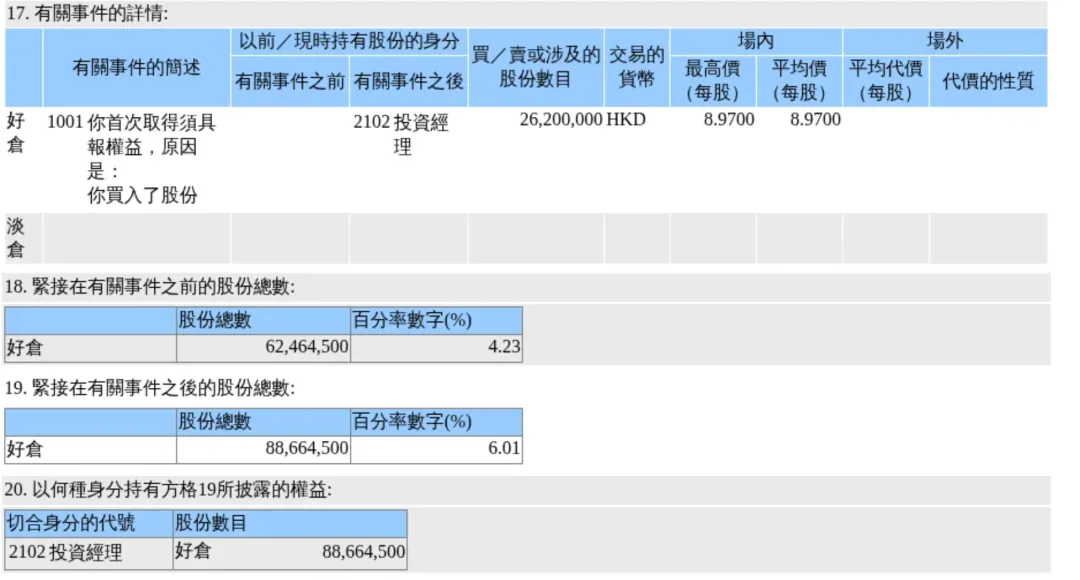

据香港联交所4月21日披露的文件,HHLR Advisors, Ltd.在4月15日以每股均价8.97港元增持基石药业2620万股普通股股份,价值约2.35亿港元。

此次增持之后,HHLR Advisors基石药业的持股数量达到8866.45万股,持股比例也从4.23%升至6.01%,超过了5%的举牌线。

另外与此同时,摩根士丹利也在4月15日以每股均价9.4755港元增持了基石药业,最新持股数目为7781.96万股股份,持股比例由4.73%提升至5.27%。

基石药业有怎样的魔力,让高瓴和摩根士丹利双双不惜越过举牌线也要增持?

01

太久没见高瓴的身影了

抛开高瓴在美股的13F披露(由于美股没有5%的举牌线概念),实在是太久没有见高瓴在二级活跃了。

近几年来,高瓴在一级、M&A整合领域不乏身影,而最贴近二级的频繁动作,无非是在港股作为IPO基石投资者进行投资。

仅统计HHLR Advisors在2026年IPO基石投资的动作,目前已经参与了8家IPO项目,尽管这些项目上市时间较短,但上市累积涨幅6正1负,这个战绩可谓优秀,曦智科技作为市场热门项目,同样短期内收益表现大概率为正。

从这些参与的项目行业性质来看,行业涉及光芯片、感光芯片,到电路板及其生产设备,再到机器人、储能、微型传动、特种材料,几乎覆盖了AI和高端制造的上下游链条,可见高瓴在全方位的拥抱高端制造和AI硬科技,似乎缺少了医药的身影。

(图源:捷利交易宝)

而从举牌这类动作来看,高瓴在二级市场正儿八经的增持一家公司,可能要追溯到2024年4月增持隆基绿能重新达到举牌线(监管要求下的主动购回),而2025年8月又通过减持跌破举牌线。

如果要追溯高瓴在医疗健康的领域举牌动作,可能要追溯到2023年底的锦欣生殖和爱康医疗。

显然,这次高瓴举牌基石药业实属自2023年底以来重新杀入创新药甚至医药行业,也许看到了非常明确的信号。

02

杀入基石,CS2009机制和早期信号的双重确定性

基石药业目前最受市场关注的核心价值管线仍然是PD-1/VEGF/CTLA-4三抗CS2009。

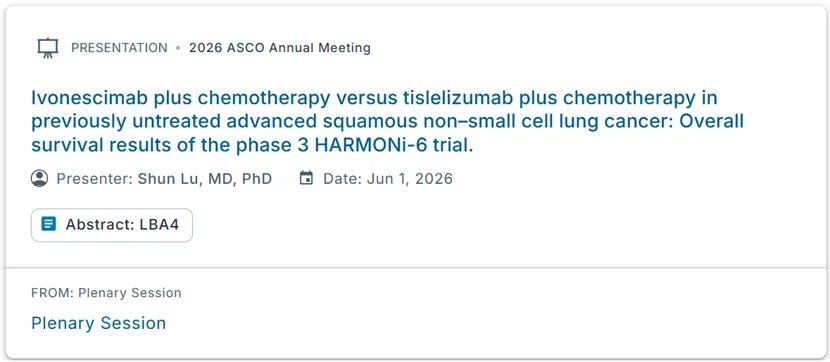

目前PD-(L)1/VEGF双抗已经创造一个又一个的Big Deal,包括康方/Summit、Biontech/BMS、三生/辉瑞和荣昌/艾伯维。尤其在康方生物/Summit的AK-112分别在国内的HARMONi-2、HARMONi-6研究中的PFS显著击败了K药单药和”替雷利珠单抗+化疗“对照组。

2025Q2,康方生物/Summit的AK-112将迎来HARMONi-6(国内)的OS分析结果、HARMONi-3(海外)的中期PFS结果,将是对PD-(L)1/VEGF双抗能否头对头完全PD-1单抗甚至是K药的最强验证。海外市场方面,Summit近来的市场表现已然非常强,可能是由于AK-112的HARMONi-6研究入选了2026 ASCO的LBA,市场在押注OS分析取得优异的HR。

从市场博弈的逻辑上来看,无论HARMONi-2、HARMONi-6最终结果如何,基石药业的CS2009或许都有机会后发制人:

1)如果H3的PFS/H6的OS分析均为正向强阳性,将是对PD-(L)1/VEGF多抗赛道的最大确定性验证,未来MNC会像之前PD-1单抗时代一样,人手一个PD-(L)1/VEGF多抗,最大程度激发更多MNC BD基石药业CS2009的兴趣;

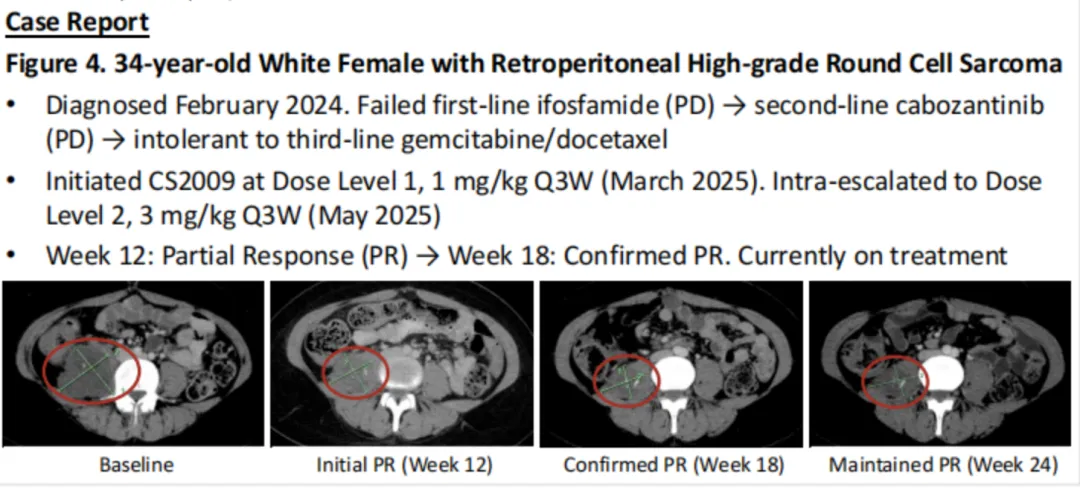

2)假设H6的OS HR压线或者未达显著,由于基石药业CS2009在PD-(L)1/VEGF基础上添加了CTLA4靶点,在机制上对肿瘤微环境Treg有耗竭、OS拖尾效有概率更强;目前已有两个强因子可以验证,一是"O+Y"在NSCLC、HCC强拖尾生存期效应,二是过往基石披露临床案例中报告长效PR的案例,后续有望披露更多案例;

(图源:基石药业Poster)

就CS2009现有的数据来看,基石药业的CS2009也确实表现出潜在Me better或Best in class的潜质,主要从几个早期优势信号得以体现:

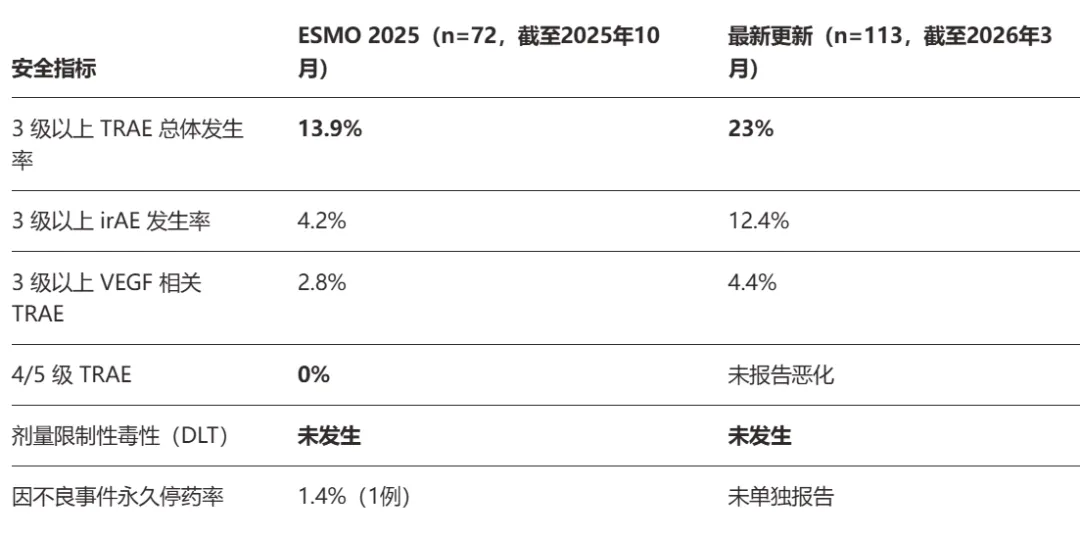

1)突出的安全性信号 —— 传统O药+Y药(CTLA-4+PD-1)组合的3级以上TRAE发生率通常在55%以上,而CS2009在增加VEGF靶点的前提下,3级以上TRAE仅23%,且全程无DLT。值得注意的是,CS2009这样的3级以上TRAE发生率,与其他同类PD-(L)1/VEGF双抗数据相近(普遍单药在20%-30%),CS2009作为增加了CTLA-4靶点的三抗难能可贵。

2)NSCLC适应症的潜力 ——CS2009最新更新一线 NSCLC(PD-L1 TPS

≥50%,单药)的10人小样本临床数据显示,ORR达90%、DCR达100%,展现了在一线PD-L1阳性NSCLC爆炸级潜力,区别于同类双抗竞品的50%-65%

ORR的水平,不过随着样本量变大数据落入更有说服力的置信区间仍需考察。

另外在后线的NSCLC适应症临床中,CS2009单药在24例患者中取得了25%的ORR,这项数据是在超过51%曾接受免疫治疗的入组患者取得的(同类双抗药物小样本数据普遍在15% ORR左右,跨试验比较基线不同仅供参考),也具备很强的疗效潜力。

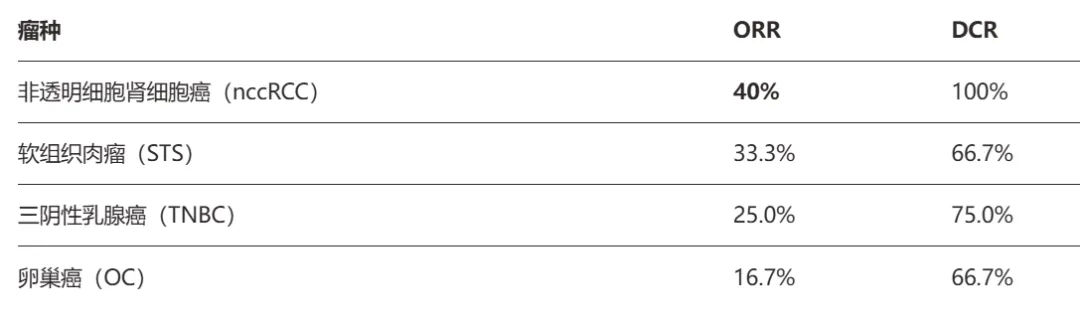

3)冷肿瘤疗效潜力(既往对PD-1单药几乎无效的瘤种) —— CS2009单药在对免疫单药反应极差的“冷肿瘤”中也展现出非常积极的疗效信号,尤其在nccRCC和STS亚组中呈现40%、33.3%的ORR,虽然各自亚组的样本量都不超过10个人,但疗效潜力意义显著。

相信正因为当下的市场逻辑对基石药业CS2009攻守均可得属性,同时CS2009的早期疗效和安全性信号展现出“重磅潜力分子”的属性,使得高瓴、摩根士丹利越过举牌线加仓。

在接下来的ASCO大会,基石药业将公布更多CS2009的临床数据,涵盖NSCLC(一线及后线)I/II期数据,能不能做到公司管理层的高乐观呈现,我们拭目以待。

03

后面还有什么?

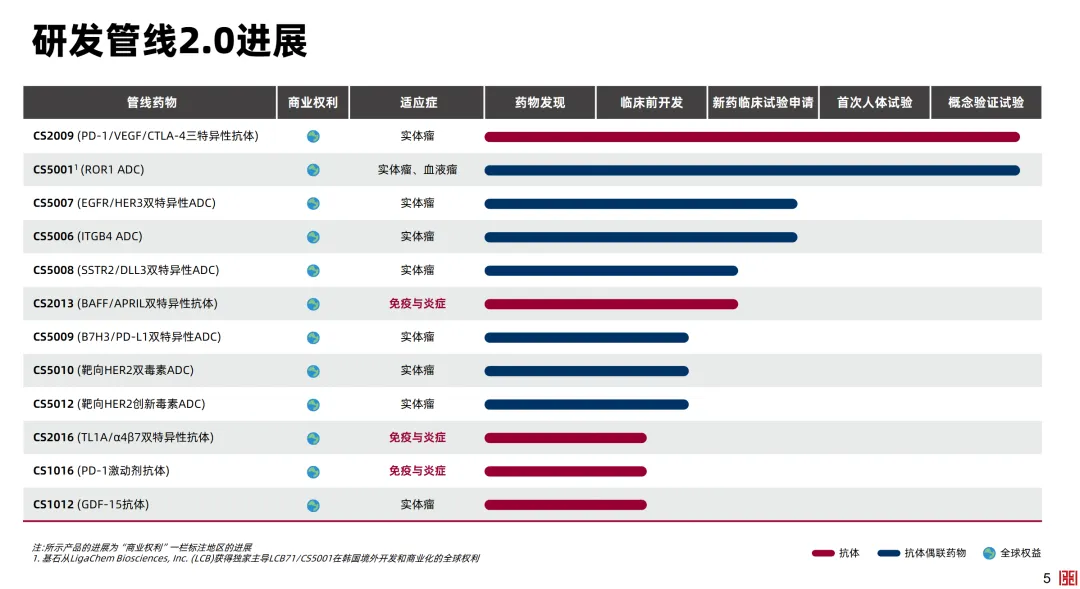

基石药业发展策略已经全面轻量化,成熟品种舒格利单抗、普拉替尼和阿伐替尼的商业化全面交给合作伙伴,专注于IO+ADC的2.0时代。

如果CS2009是作为Backbone来培养的话,可以看到基石药业的管线2.0中布满了大量的ADC管线,除了ROR1

ADC(CS5001)覆盖血液瘤外,其他大量的ADC管线都在奔向实体瘤战场,比如CS5007 (EGFR/HER3双抗ADC)

,目前已经有Biotech联合PD-1/VEGF双抗读出了部分人体临床数据,同时也可以看到公司在开发B7H3/PD-L1双抗ADC、SSTR2/DLL3双抗ADC这样的泛瘤种和专注型双靶点ADC,未来市场将会非常期待这些ADC单药和联用PD-1多抗的疗效。

不过,目前基石药业的ADC平台缺少BD的背书验证,即便是有BIC潜力的ROR1 ADC早前传出BD的传言依旧没有落地,或许需要更多的临床数据验证公司ADC平台的优异性。

结语:高瓴、摩根士丹利为什么不选择别的Biotech而是选择基石药业,作为久违的创新药“加仓举牌”落子,值得深品,或许上述原因并不是核心的逻辑,而是机构们看到了更强、更具确定性的叙事和事实逻辑。

产业资讯

医曜 2026-06-11

381

产业资讯

医曜 2026-06-11

381

产业资讯

药智网 2026-06-11

416

产业资讯

药智网 2026-06-11

416

产业资讯

生物药大时代 2026-06-11

390

产业资讯

生物药大时代 2026-06-11

390

热门资讯

热门资讯 微信公众号

微信公众号