产业资讯

产业资讯

药融圈

药融圈  2026-04-25

2026-04-25

1433

1433

01

伏环孢素舆论风波:从个人恩怨到商业诉讼

2025年秋季,美国医药界发生了一起罕见新闻,时任FDA药品评价与研究中心(CDER)主任George Tidmarsh博士在LinkedIn上发布了一篇针对Aurinia Pharmaceuticals核心产品狼疮肾炎药物Lupkynis(Voclosporin/伏环孢素)的批评性帖子,质疑其临床益处并暗示毒性风险。该言论迅速发酵,导致Aurinia股价短时间内暴跌,市值蒸发超3.5亿美元。

然而,这场看似关于药物安全性的监管争议,逐渐显露出其背后的私人复仇色彩。源头直指George Tidmarsh与Aurinia董事会主席Kevin Tang(唐庆年,华裔金融家)之间长达六年的宿怨:早在2019年,Tang作为投资人曾迫使Tidmarsh辞去La Jolla Pharmaceuticals的CEO一职。(相关阅读:抄底困境药企、拟快速套利退出的典范|他山之石)

这次George Tidmarsh在LinkedIn上的言论发酵之后,Aurinia随即提起法律诉讼,指控George Tidmarsh发表诽谤性言论、滥用监管权力试图将Kevin Tang的关联公司及其产品踢出市场,甚至涉嫌勒索。这场官司不仅引发了FDA内部调查,还最终导致George Tidmarsh在2025年11月辞职。

然而,透过管理层更迭与产品舆论风波的双重迷雾,资本市场和医药界更关注的是:Aurinia Pharmaceuticals的真实成色几何?剥离了这些外部噪音,其基本面是否稳固?

02

资产溯源与战略重组之路

药融圈监测显示,Aurinia Pharmaceuticals是一家专注于自身免疫性疾病的生物制药公司,由两家加拿大生物技术公司Isotechnika Pharma与Aurinia Pharmaceuticals在2013年合并而成,新公司以Aurinia Pharmaceuticals的名义继续运营,2014年在纳斯达克上市(AUPH)。这两家前身公司在免疫调节或狼疮肾炎领域均拥有深厚积淀。

公开信息显示,Aurinia最早的前身是在2008年瑞士制药公司Vifor(当时为Galenica集团旗下,现隶属于CSL集团)收购Aspreva Pharmaceuticals之后作为独立实体从Vifor中剥离出来的。Aspreva是一家专注于免疫抑制疗法的公司,从事狼疮肾炎治疗的研究,并开展了Aspreva狼疮管理研究(ALMS,狼疮肾炎治疗领域的里程碑式研究)。

而Aurinia Pharmaceuticals当前的核心产品Lupkynis(Voclosporin/伏环孢素)则是由另一家前身Isotechnika Pharma创始人Robert Foster博士及其团队于1990年代中期发现。公开信息显示,Isotechnika Pharma曾在2010年将Voclosporin/伏环孢素在大中华区的开发与商业化权利以600万美元(150万美元首付款+450万美元股权投资)授予三生制药,用于预防器官移植后排斥反应及自身免疫性疾病治疗(三生最后一次披露该项目进展是在2016年4月,小编推测,可能国内暂停开发)。

值得一提的是,合并后的Aurinia曾多次尝试通过多元化战略寻求突破,既包括寻求整体出售,也包含探索收购或授权其他资产,但均因市场反馈冷淡而最终回归自主运营。无论是2018年的保密审查,还是2023年接触超60家潜在买方的全面评估,公司两次寻求出售均仅获非约束性意向,始终未能促成正式报价。

面对资本市场的压力,公司在2024年进行了两次战略重组,2月份宣布裁员约25%,并终止了新型多肽AUR300的开发计划(2021年从Riptide Bioscience引进,是一种M2巨噬细胞调节剂);11月份宣布再次战略重组,进一步减少约45%的员工规模,旨在将所有资源集中于LUPKYNIS(Voclosporin/伏环孢素)的商业化放量与在研管线Aritinercept的开发。据披露,截至2026年2月底,该公司拥有128名全职员工。

03

首款狼疮肾炎口服疗法

2021年1月,Aurinia推出了LUPKYNIS(Voclosporin/伏环孢素),这是一种新型结构修饰的钙调神经磷酸酶抑制剂(CNI),作为首个获FDA批准的口服疗法,用于联合标准免疫抑制方案治疗成人活动性狼疮性肾炎(LN)。

来源:摩熵医药数据

狼疮性肾炎(LN)是系统性红斑狼疮(SLE)最严重且危险的并发症之一。SLE是一种慢性自身免疫性疾病,患者的免疫系统会错误地攻击自身健康组织和器官。据美国疾控中心2024年数据估算,美国约有超过20万SLE患者,其中20%至60%会发展为狼疮性肾炎。临床研究表明,蛋白尿水平的降低与长期的肾脏保护密切相关;在治疗初期的几个月内,蛋白尿下降幅度越大,患者进展为终末期肾病(ESKD)的风险就越低,这凸显了早期快速控制病情的关键性。

针对这一严峻挑战,美国风湿病学会(ACR)于2024年11月发布了最新的狼疮性肾炎治疗指南更新。新指南的核心精神强调早期且积极的治疗以保护肾功能。

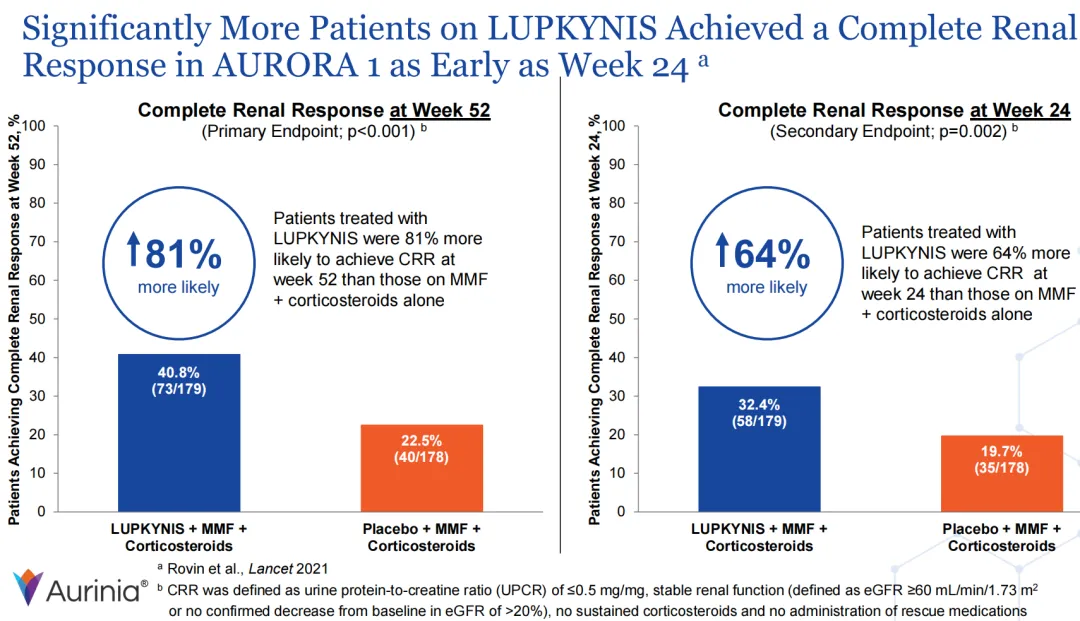

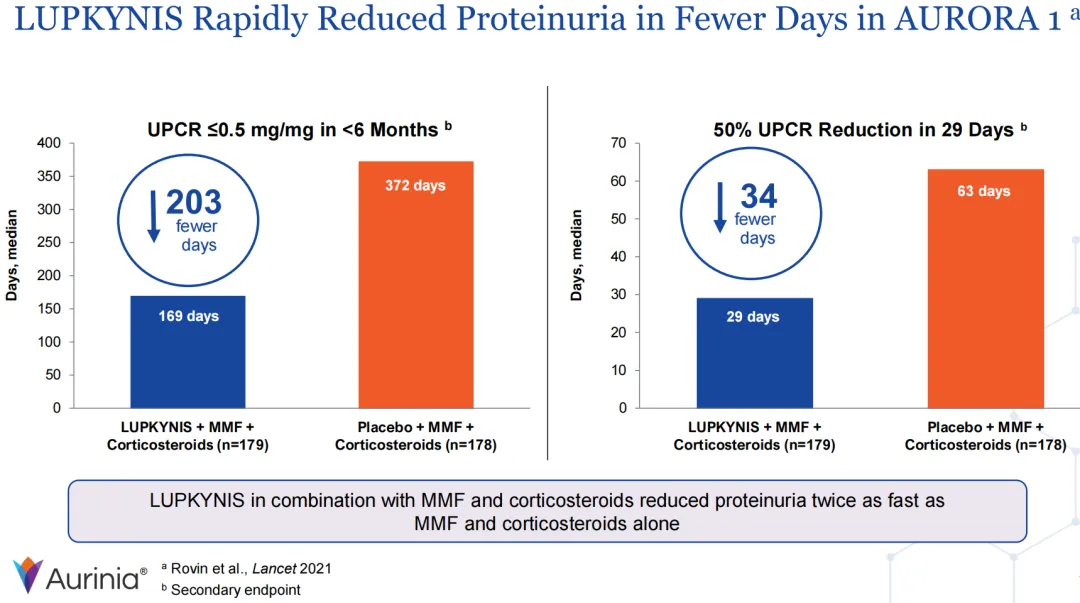

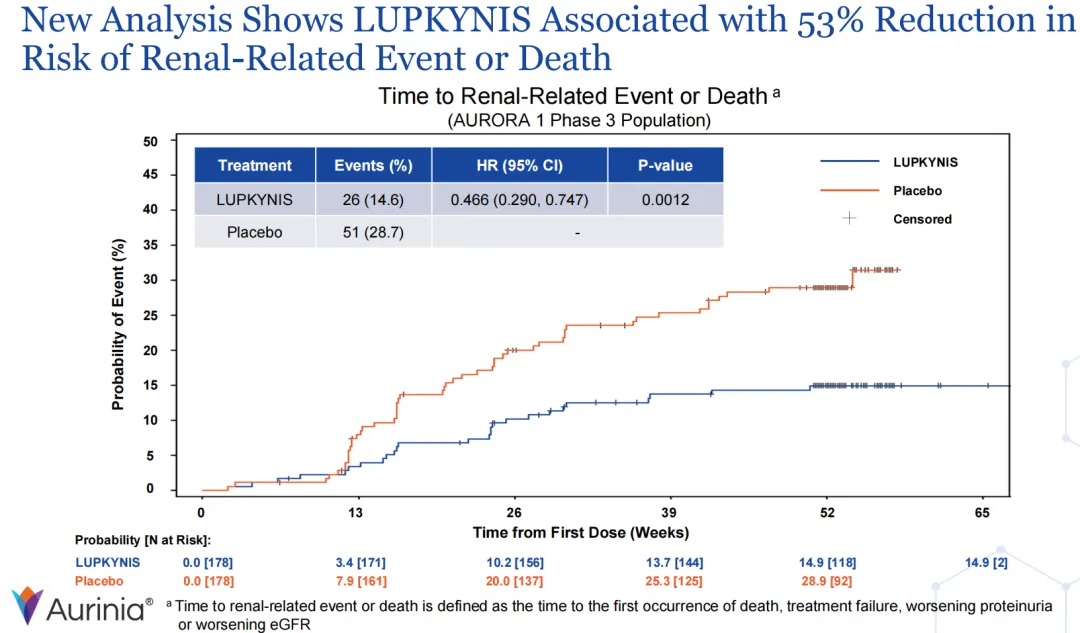

LUPKYNIS(Voclosporin/伏环孢素)的获批是基于关键性III期AURORA 1研究,该随机双盲试验证实,在原有标准治疗(霉酚酸酯和皮质类固醇)基础上加用LUPKYNIS,能将患者第52周的完全肾脏缓解率从22.5%显著提升至40.8%(p<0.001),且蛋白尿清除速度是对照组的两倍,展现了卓越的临床疗效。

针对此前关于该药“缺乏直接临床益处”的质疑,Aurinia在2025年发布的最新事后分析提供了有力回击。基于多项关键研究数据的整合分析显示,LUPKYNIS不仅改善了替代指标,更与肾脏相关事件或死亡风险的统计学显著降低密切相关,直接证明了其改善患者长期生存预后的核心价值。此外,长达3年的AURORA 2延长研究进一步确认了该药物具有可控且稳定的安全性,未发现新的意外安全信号,确立了其作为LN长期管理方案的可靠地位。

针对LUPKYNIS(Voclosporin/伏环孢素)的商业化,Aurinia采取了精准且国际化的销售策略:在美国市场,公司通过两家专业药房和一家特药分销商进行销售。这种模式常用于处理高价值、需要特殊管理或患者支持的复杂疾病药物。

而在国际市场(欧洲与日本),Aurinia与日本制药巨头大冢制药(Otsuka Pharmaceutical)在2020年12月达成开发与商业化合作,并在2022年8月达成商业化供应协议,由大冢负责欧洲和日本市场的推广与销售。这种合作模式利用了合作伙伴的本地化优势,加速了药物的全球可及性。目前,大冢在日本、欧盟、英国和瑞士销售该药物。

04

在研BAFF/APRIL双靶点抑制剂

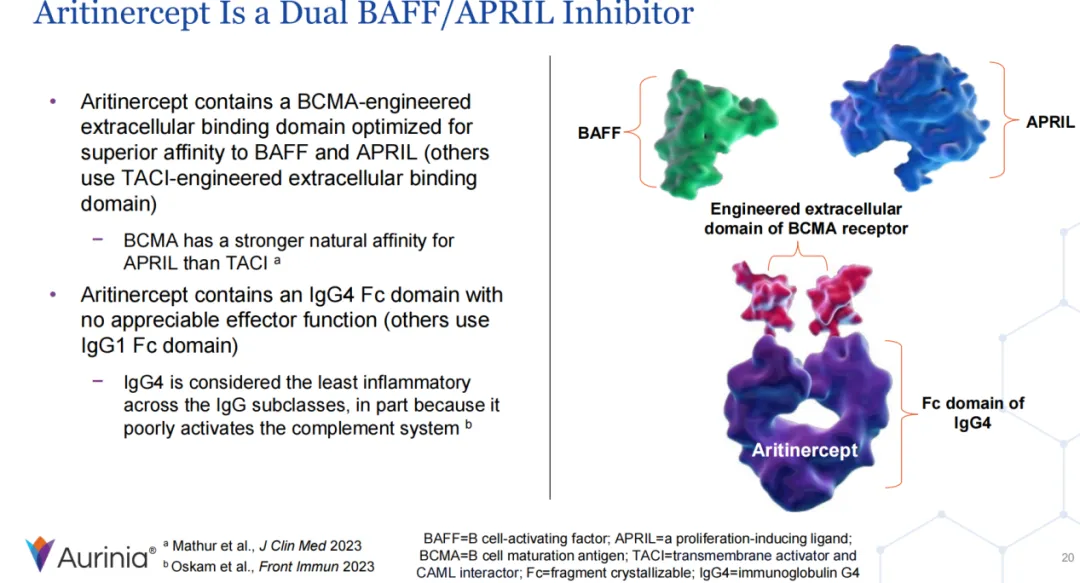

Aritinercept是一种同时针对B细胞活化因子(BAFF)和增殖诱导配体(APRIL)的双靶点抑制剂(一种重组Fc融合蛋白,来自于2021年被Aurinia收购的Thunderbolt Pharma),是目前Aurinia在研管线中的核心药物,被开发用于治疗自身免疫性疾病。

BAFF和APRIL这两个通路在B细胞的存活和分化中起关键作用,而B细胞异常活跃是多种自身免疫疾病的根源。与市面上其他同类药物不同,Aritinercept在结构上进行了两大关键优化:首先,它采用了工程化的B细胞成熟抗原(BCMA)结合域,利用BCMA对APRIL天然更强的亲和力,实现了比传统TACI结合域更高的结合效率;其次,其Fc段选用了炎症反应最低的IgG4亚型,避免了IgG1可能引发的补体激活等副作用,从而在理论上兼具更强的疗效与更佳的安全性。

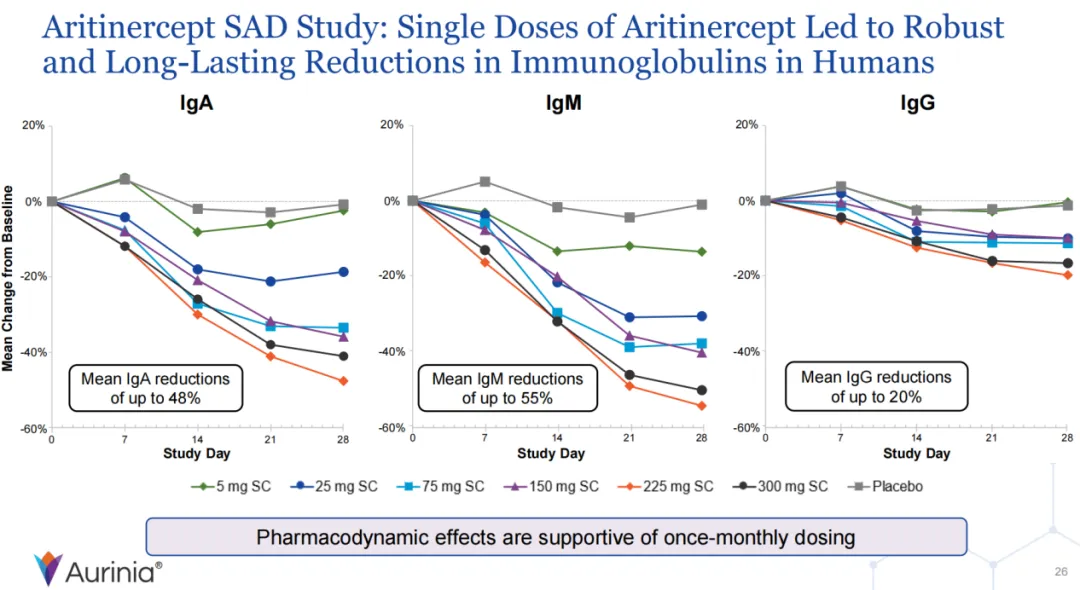

在首次人体单次递增剂量(SAD)临床试验中,Aritinercept展现了优异的安全性和药效学特征。该研究涵盖61名健康受试者,结果显示药物在所有测试剂量下耐受性良好,未发生与治疗相关的严重不良事件或导致停药的反应,常见的注射部位反应也均为轻度。更为重要的是,单次皮下注射即引发了强劲且持久的免疫球蛋白(IgA、IgM、IgG)下降,其中IgA和IgM降幅分别高达48%和55%,这种深度的生物标志物抑制效果支持了便捷的每月一次给药方案,且在产生抗药抗体的情况下仍未影响药物的安全性与药代动力学表现。

基于上述积极的早期数据,Aurinia已启动Aritinercept针对一种自身免疫性疾病的临床试验,并计划在2026年上半年拓展至第二种适应症。

05

双重竞争挑战与未来机会

尽管LUPKYNIS(Voclosporin/伏环孢素)是目前唯一获得FDA批准用于治疗活动性狼疮性肾炎(LN)的口服治疗药物,但Aurinia面临的竞争依然严峻:已上市竞品主要是注射类药物,包括GSK的BENLYSTA(贝利尤单抗)、罗氏/基因泰克的GAZYVA(奥妥珠单抗);此外,医生仍广泛使用霉酚酸酯(MMF)联合激素或第一代CNI(如他克莫司)的超适应症治疗方案。摩熵医药数据显示,国内齐鲁制药布局了伏环孢素的改良型新药。

LUPKYNIS的护城河在于其口服便利性、快速蛋白尿清除的独特临床标签,以及与巨头大冢绑定的全球销售网络,这在一定程度上构建了防御壁垒。

而在BAFF/APRIL双靶点领域,在研的Aritinercept则面临着Alpine的Povetacicept、Vera Therapeutics的Atacicept(阿塞西普)以及荣昌生物的泰它西普等产品的竞争。

综上,Aurinia未来增长将高度依赖于LUPKYNIS的临床依从性优势转化及Aritinercept的差异化临床数据读出。

公开信息显示,不少国内企业布局了狼疮肾炎(LN)领域,如荣昌生物的泰它西普、荃信生物的QX002N、智翔金泰的赛立奇单抗、恒瑞医药的SHR-2173、云顶新耀引进的Zetomipzomib、药明巨诺的瑞基奥仑赛、普瑞金生物的靶向BCMA的CAR-T等等。

06

营收双位数增长印证业务韧性

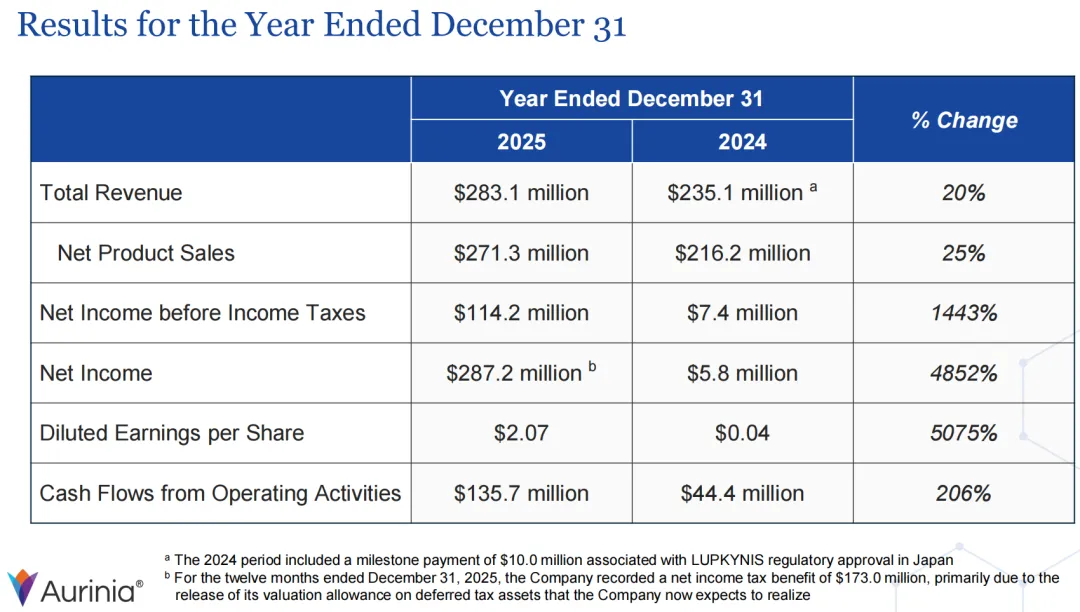

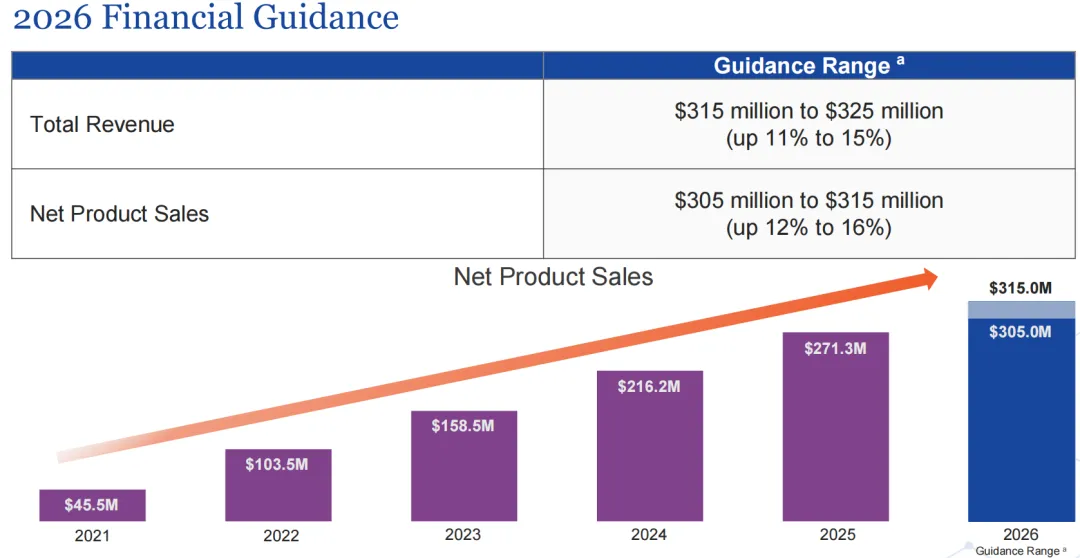

尽管Aurinia遭遇了针对核心产品的舆论风波和股价波动,但其业务基本面展现出了一定韧性:2025年,公司全年总收入达到2.831亿美元,同比增长20%,其中净产品销售额达到2.713亿美元,相比2024年的2.162亿美元,增长了25%。这一增长主要归因于向专业药房交付的药品盒数大幅增加,其背后驱动力是狼疮性肾炎(LN)治疗市场的进一步渗透。

2025年,Aurinia合作、许可与特许权收入为1170万美元,较2024年的1890万美元下降38%。这一波动并非业务萎缩,主要是因为2024年这部分收入中包含了一笔1000万美元的一次性里程碑付款,该款项对应LUPKYNIS在日本获得监管批准。剔除这一非经常性因素后,常规特许权及供应服务收入保持相对稳定,反映了海外市场销售的持续贡献。

公司预计2026年总收入将增长11~15%至3.15~3.25亿美元;净产品销售额预计将增长12%~16%至3.05~3.15亿美元。

截至2025年底,Aurinia拥有现金、现金等价物、受限现金及投资总额为3.98亿美元。截至2026年3月9日收盘,该公司总市值19.11亿美元。

近期在2026年3月30日,公司收购纳斯达克另一个小市值企业KZR :Kezar life。

产业资讯

医药魔方Pro 2026-06-15

425

产业资讯

医药魔方Pro 2026-06-15

425

产业资讯

药智网 2026-06-15

470

产业资讯

药智网 2026-06-15

470

产业资讯

医药魔方Info 2026-06-15

416

产业资讯

医药魔方Info 2026-06-15

416

热门资讯

热门资讯 微信公众号

微信公众号