产业资讯

产业资讯

药视声Medispace

药视声Medispace  2026-04-25

2026-04-25

1720

1720

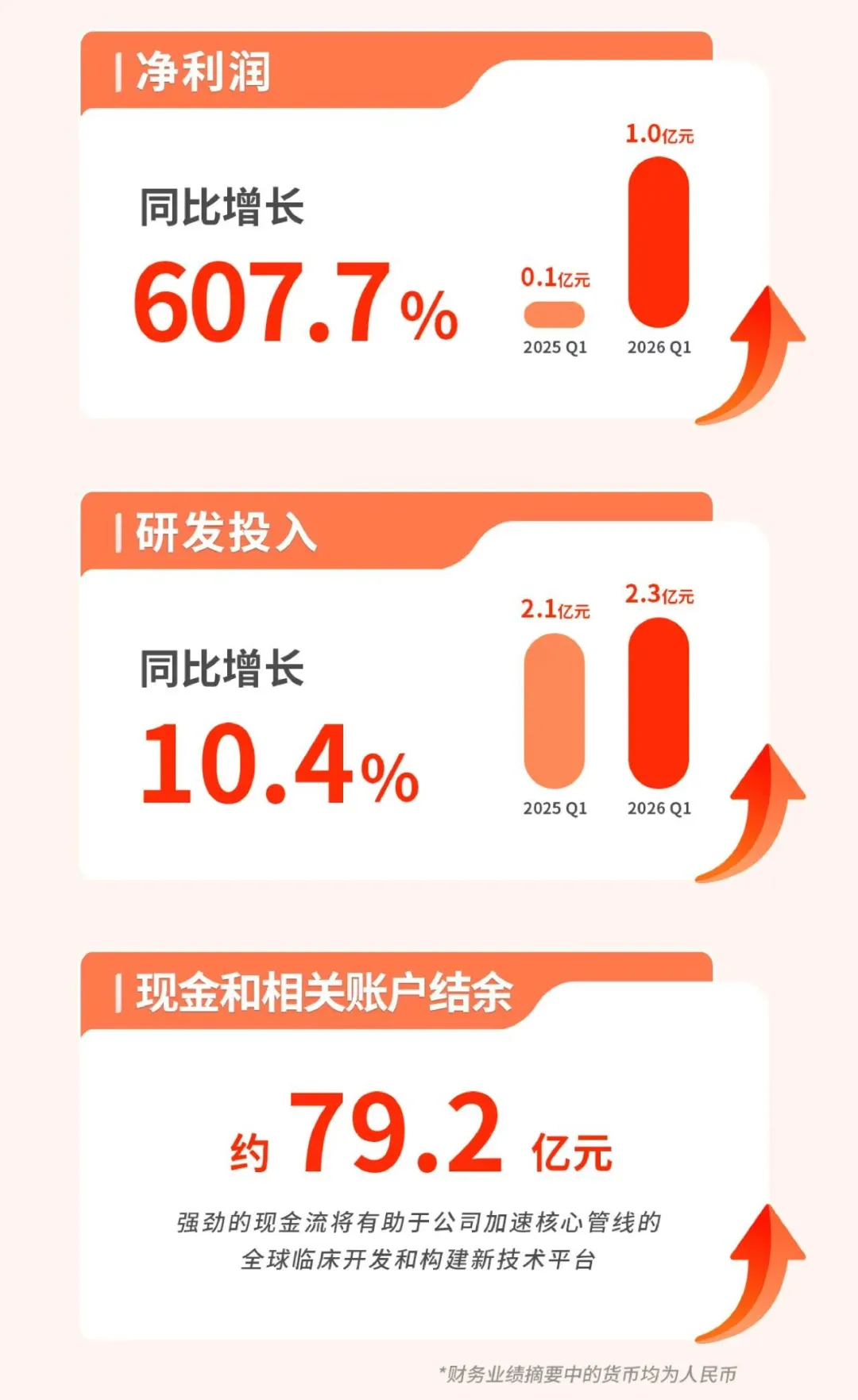

2026 年 4 月,诺诚健华发布的 2026 年第一季度财报,在医药圈投下一颗 “深水炸弹”。财报数据显示,公司一季度营收达 5.29 亿元,同比增长 38.65%;归母净利润 1.06 亿元,同比暴增 488.93%;扣非净利润更是同比激增 5927.02%,创下上市以来最佳单季盈利表现。这组亮眼数据背后,不仅是一家药企的阶段性胜利,更是中国创新药行业从 “资本驱动” 向 “价值驱动” 转型的缩影。诺诚健华的突围之路,为国内生物药企如何在政策、市场、技术三重挑战下实现高质量发展,提供了极具参考价值的样本。

来源:诺诚健华INNOCARE

part.1 盈利暴增背后

从管线布局到商业化闭环的硬实力

诺诚健华一季度的业绩爆发,并非偶然的 “短期红利”,而是其多年来坚持“源头创新 + 差异化布局 + 商业化落地”战略的必然结果。这份成绩单的核心支撑,正是其已进入收获期的管线矩阵,而本次披露的一季度管线进展,更是展现了公司持续发展的强劲动力。

01. 核心产品奥布替尼:

从肿瘤领域到自免赛道的 “双轮驱动”

作为公司商业化的基石,奥布替尼(商品名:宜诺凯 ®)的持续放量是营收增长的核心引擎。财报显示,一季度药品销售收入达 4.50 亿元,同比增长 44.54%,其中奥布替尼贡献了主要增量。这款国产第二代 BTK 抑制剂,凭借更高的靶点选择性和更低的脱靶效应,在慢性淋巴细胞白血病(CLL)/ 小淋巴细胞淋巴瘤(SLL)等适应症上实现了快速渗透,一线治疗 CLL/SLL 新适应症纳入医保后,市场份额持续扩大,同时边缘区淋巴瘤适应症继续保持独家优势。

更值得关注的是,奥布替尼正在实现从肿瘤领域向自身免疫性疾病(自免)赛道的突破性拓展,开启了公司的 “第二增长曲线”。根据一季度管线进展:

原发免疫性血小板减少症(ITP):III 期注册临床试验已完成,预计 2026 年上半年提交上市申请,若获批将成为该药自免领域的首个适应症,打开百亿级市场空间。

系统性红斑狼疮(SLE):奥布替尼成为全球首个在治疗 SLE II 期临床试验中显示出疗效的 BTK 抑制剂,III 期注册临床试验已于 2026 年第一季度启动,有望填补全球 SLE 口服靶向治疗的空白。

多发性硬化(MS):治疗原发进展型多发性硬化(PPMS)和继发进展型多发性硬化(SPMS)的 III 期试验均在推进中,若成功将成为全球首个在 MS 领域展现疗效的 BTK 抑制剂,实现差异化突破。

这种 “肿瘤 + 自免” 的双赛道布局,让奥布替尼摆脱了单一适应症依赖,成为公司穿越行业周期的 “压舱石”。

02. 管线梯队:

差异化创新与全球化布局的前瞻眼光

如果说奥布替尼是当前的 “现金牛”,那么以 Mesutoclax(ICP-248)为代表的在研管线,则为公司的长期增长提供了充足动力。作为中国首个进入注册性 III 期临床试验的 BCL-2 抑制剂,Mesutoclax 的进展备受行业关注:

其联合奥布替尼一线治疗 CLL/SLL 的注册性 III 期临床试验已完成患者入组,有望通过双通路抑制实现更深层次的肿瘤缓解,为患者带来 “治愈” 可能。

在 2026 年 ASCO 年会上,Mesutoclax 将公布两项关键数据:联合阿扎胞苷治疗髓系恶性肿瘤的安全性、耐受性及疗效(口头报告,摘要代码:6506),以及联合奥布替尼治疗 B 细胞恶性肿瘤的汇总分析(海报展示,摘要代码:7073),这将为其后续临床开发提供重要支撑。

此外,坦昔妥单抗(明诺凯 ®)、佐来曲替尼(宜诺欣 ®)等产品的商业化落地,也为公司带来了新的营收增量。这种 “上市产品 + 后期管线 + 早期创新” 的梯度布局,让诺诚健华摆脱了 “单药依赖” 的风险,构建了可持续的增长飞轮。

03. 商业化与成本控制:

从 “研发烧钱” 到 “盈利造血” 的关键跨越

创新药企实现盈利,不仅需要管线支撑,更需要高效的商业化能力和精细化的成本控制。诺诚健华一季度的盈利暴增,正是这两方面共同作用的结果:

商业化效率提升:通过医保准入、渠道下沉和学术推广,奥布替尼在各级医院的渗透率持续提升,实现了从 “上市放量” 到 “稳定盈利” 的跨越。

成本结构优化:随着管线进入后期阶段,研发投入占比逐步下降,同时规模效应摊薄了销售和管理费用,推动公司整体盈利能力提升。2025 年诺诚健华已实现首次年度盈利,2026 年一季度的持续盈利,标志着公司正式进入 “研发 - 商业化 - 再研发” 的正向循环。

part.2 诺诚健华的突围

照见中国创新药企的破局之路

诺诚健华的成功并非孤例,而是中国创新药行业从 “跟跑” 向 “并跑” 转型的一个缩影。近年来,在政策支持、技术进步和资本赋能的共同推动下,国内创新药行业已告别 “同质化内卷” 的初级阶段,进入 “价值兑现” 的深水区。诺诚健华的发展路径,为行业提供了三大关键启示:

01. 从 “靶点扎堆” 到

“源头创新”,差异化布局是破局关键

过去很长一段时间,国内创新药行业陷入 “靶点内卷” 的困境:PD-1/PD-L1、BTK、BCL-2 等热门靶点扎堆研发,导致同质化竞争激烈,企业不得不通过价格战争夺市场份额。而诺诚健华的管线布局,从一开始就避开了 “红海” 竞争,选择了差异化的创新路径:

在 BTK 抑制剂赛道,奥布替尼通过结构优化实现了更高的选择性和更低的副作用,在安全性上形成差异化优势;

在 BCL-2 抑制剂领域,Mesutoclax 瞄准联合治疗和髓系肿瘤等未被满足的临床需求,而非简单的 me-too 药物开发;

在自免赛道,奥布替尼率先探索 BTK 抑制剂在 SLE、ITP 等适应症上的应用,抢占全球首创的先发优势。

这种 “以临床需求为导向” 的差异化创新,正是诺诚健华能够在竞争中脱颖而出的核心原因。正如行业共识所言:“中国创新药的下一个十年,将属于真正解决临床痛点的源头创新。”

2. 从 “单一市场” 到

“全球化布局”,出海是必由之路

国内创新药市场的竞争日益激烈,而全球市场则为企业提供了更广阔的增长空间。诺诚健华从成立之初就确立了 “立足中国、面向全球” 的战略,目前已在中美两地开展多项临床试验:

奥布替尼治疗 MS 的全球 III 期临床试验正在推进中,若成功将成为首个出海的国产 BTK 抑制剂;

Mesutoclax 的全球多中心临床试验也在同步开展,为其后续的国际注册和商业化奠定基础。

这种 “全球同步开发” 的模式,不仅能够降低单一市场的政策风险,更能通过海外授权(BD)和国际销售实现价值最大化。近年来,越来越多的国内药企开始通过授权合作、国际多中心临床试验等方式布局海外市场,出海已成为创新药企突破天花板的必由之路。

3. 从 “资本驱动” 到

“价值驱动”,商业化闭环是生存根本

在行业早期,创新药企的发展高度依赖资本融资,而随着资本市场趋于理性,“盈利造血” 成为企业生存的关键。诺诚健华的发展路径清晰地展现了这一转变:

早期阶段,通过融资支持管线研发,快速推进关键产品的临床开发;

中期阶段,推动核心产品上市并实现医保准入,快速放量形成稳定营收;

后期阶段,通过管线拓展和成本控制实现盈利,构建 “研发 - 商业化 - 再研发” 的正向循环。

这种从 “烧钱换增长” 到 “盈利促发展” 的转变,正是当前国内创新药企面临的共同课题。只有实现商业化闭环,企业才能摆脱对资本的依赖,真正穿越行业周期。

part.3 行业展望:

中国创新药的黄金时代,需要怎样的 “诺诚健华们”?

于中国创新药行业而言,是极具里程碑意义的一年。政府工作报告首次将生物医药列为国家新兴支柱产业,与集成电路、航空航天等赛道并列;国务院办公厅印发《关于健全药品价格形成机制的若干意见》,从审评审批、医保支付、价格形成等多方面为创新药发展提供政策保障。在政策红利与市场需求的双重驱动下,中国创新药行业正迎来前所未有的发展机遇,但同时也面临着基础研究薄弱、高端人才短缺、国际竞争加剧等挑战。

在这样的背景下,诺诚健华的成功更具借鉴意义:它证明了中国药企不仅能够实现从 0 到 1 的源头创新,更能通过商业化闭环实现从研发到盈利的跨越,为患者提供可及的创新药物。而要推动整个行业的高质量发展,需要更多这样的企业:

坚持源头创新:加大基础研究投入,瞄准未被满足的临床需求,开发真正具有全球竞争力的 First-in-class 或 Best-in-class 药物;

构建差异化优势:避开同质化竞争,在细分赛道深耕细作,形成独特的技术壁垒和市场竞争力;

加速全球化布局:通过国际多中心临床试验、海外授权合作等方式,融入全球创新药产业链,提升中国药企的国际影响力;

实现商业化闭环:重视产品上市后的市场推广和渠道建设,通过精细化运营实现盈利,支撑企业的长期研发投入。

从诺诚健华的一季报数据中,我们看到的不仅是一家企业的盈利增长,更是中国创新药行业从 “量变” 到 “质变” 的历史性跨越。随着越来越多的药企实现商业化落地和盈利突破,中国创新药行业将真正告别 “概念炒作”,进入以价值创造为核心的新时代。而诺诚健华的突围之路,也将成为行业发展的重要注脚,激励更多中国药企在创新的道路上坚定前行,为全球患者带来更多 “中国方案”。

免责声明:本文引用的部分内容(含文字、数据、图片)均来源于公开网络,版权归原作者所有。本平台对引用内容的准确性、完整性不作任何明示或暗示的保证,文中的解读与观点仅为信息梳理,不代表本平台立场,亦不构成任何专业及投资建议。如任何单位或个人认为内容涉嫌侵犯其合法权益,请通过后台私信提交具体的说明,我们核实后处理。

产业资讯

医曜 2026-06-11

377

产业资讯

医曜 2026-06-11

377

产业资讯

药智网 2026-06-11

413

产业资讯

药智网 2026-06-11

413

产业资讯

生物药大时代 2026-06-11

387

产业资讯

生物药大时代 2026-06-11

387

热门资讯

热门资讯 微信公众号

微信公众号