产业资讯

产业资讯

生物药大时代

生物药大时代  2026-05-12

2026-05-12

1491

1491

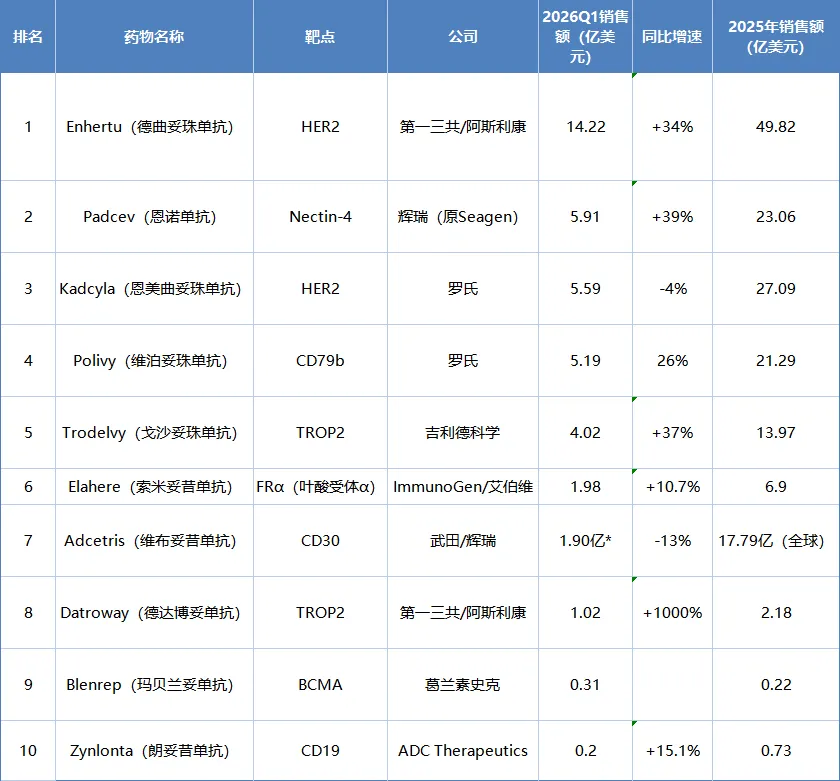

2026第一季度十款ADC药物,总计斩获约41亿美元营收。本季度最大的变量来自两个方向。其一是第一三共与阿斯利康合作的Enhertu继续高歌猛进,以14.22亿美元的单季度销售额刷新了ADC药物的历史记录;其二是Datroway的横空出世,虽然绝对数值尚小,但同比增长超过1000%的恐怖增速,预示着TROP2靶点的竞争正在进入全新阶段。

下表为2026年Q1全球ADC药物营收排行(按单季度销售额排序):

注:数据来源于各公司2026年第一季度财报。Enhertu与Datroway为第一三共与阿斯利康联合报数,合并后Enhertu为14.22亿美元、Datroway为1.02亿美元。Adcetris仅统计辉瑞区域(美国+加拿大)1.90亿美元,武田区域数据暂未披露。

01

排在第一位的依旧是Enhertu。14.22亿美元——这是Enhertu在2026年Q1交出的答卷,同比增长34%,环比增长同样可观。多癌种战略的全面兑现,从HER2阳性乳腺癌的二线治疗,到一线,再到辅助治疗;从HER2低表达乳腺癌的开拓,到HER2阳性胃癌、胃食管结合部腺癌的覆盖,乃至HER2突变非小细胞肺癌的泛瘤种适应症——Enhertu正在将HER2靶点的边界不断向外拓展。

02

本季度Padcev以5.91亿美元排名第二,同比增长39%——这是一个容易被低估的成绩。在看似成熟的尿路上皮癌市场,Padcev仍在持续扩大份额。

与Keytruda的联合疗法已从加速批准转为完全批准,这意味着在膀胱癌一线治疗领域,传统化疗的主导地位已被正式终结。

03

与Enhertu的强势形成对比的,是Kadcyla的持续承压。本季度Kadcyla销售额5.59亿美元,同比下滑4%。被Padcev反超,这已是该产品连续多个季度出现负增长。HER2阳性乳腺癌二线治疗领域,Enhertu正在以碾压性的疗效优势蚕食Kadcyla的市场份额。

但Kadcyla并非没有自己的阵地。在HER2阳性早期乳腺癌的辅助治疗领域,Kadcyla依然是全球金标准,临床证据链完整,医生用药习惯根深蒂固。

专利即将到期带来的生物类似药冲击虽然可预期,但在这个细分市场,Kadcyla的地位短期内难以被完全替代。

04

排名第四的Polivy本季度贡献5.19亿美元,同比增长26%。在弥漫大B细胞淋巴瘤(DLBCL)领域,Polivy已建立起稳固的市场地位,其在美国一线市场份额约36%,据罗氏2025年年报披露,累计治疗患者超过6万人。

从罗氏的整体ADC布局来看,Kadcyla与Polivy形成了有趣的业务互补——前者负责乳腺癌的「守」,后者负责血液瘤的「攻」。两相加总约10.78亿美元,虽然体量不及Enhertu,但在各自的细分领域依然具有不可替代的临床价值。

05

TROP2靶点的故事正在被重写。本季度排名第五的Trodelvy贡献4.02亿美元,同比增长37%,延续了近年来的高增长态势;而Datroway虽然仅录得1.02亿美元,排在第八,但同比增长超过1000%的数据已经说明这不是一个普通的上市放量曲线,而是蓄势待发的指数级增长前夜。

从靶点选择来看,Trodelvy使用SN-38作为载荷,属于拓扑异构酶I抑制剂;Datroway则沿用了第一三共的DXd平台技术。这种技术路线差异在临床疗效上开始显现。Datroway在TROPION-Breast01研究中,中国亚组的中位PFS达到8.1个月,几乎是化疗的两倍;而Trodelvy虽然覆盖面更广,已在60余个国家获批,但增速正在趋于平稳。

对于吉利德而言,Trodelvy的意义远超一个单品。它是吉利德从HIV龙头向肿瘤巨头转型的战略支点,也是对冲CAR-T产品收入持续下滑的关键变量。本季度吉利德肿瘤板块整体增长7%,CAR-T合计下滑12%,Trodelvy37%的增速成为最大亮点。

06

Elahere本季度1.98亿美元,排名第六,同比增长10.7%。作为全球首个且目前唯一获批用于铂耐药卵巢癌的FRα靶向ADC,Elahere的商业化路径走得稳健而不激进。在卵巢癌这个高度未满足的临床需求领域,Elahere正在建立自己的学术地位。

值得关注的动向是Elahere正在向铂敏感卵巢癌(PSOC)拓展。Elahere联合卡铂的II期研究数据令人鼓舞,且安全性特征与既往研究一致。如果这一适应症获批,Elahere的市场空间将进一步扩大,年销售额突破10亿美元的概率将大幅提升。

07

目前排名第七的Adcetris在辉瑞区域(美国+加拿大)销售额为1.90亿美元,同比下降13%。但武田负责的欧洲和日本区域数据尚未单独披露,2026Q1全球完整数据需待武田5月13日发布Q4财报后整合。本数据仅为辉瑞官方确认的区域数据,非全球数据。

在PD-1抑制剂持续侵蚀霍奇金淋巴瘤市场份额的背景下,缺乏持续迭代能力的ADC产品正在经历存量竞争。辉瑞收购Seagen后砍掉了Adcetris升级版PF-08046045的研发管线,这一决策意味着Adcetris将很难在技术层面与新一代ADC竞争。

2026年4月14日,辉瑞的另一款ADC药物Tivdak(维替索妥尤单抗)终止了临床1b/2期临床研究。在Q1财报中确认终止了该研发管线。

08

排在第九位的Blenrep销售额虽然只有0.31亿,但它的经历堪称一部「逆袭剧」。这款由葛兰素史克研发的ADC曾在2022年因III期验证性研究未达到主要终点而主动撤回上市申请,遭遇了几乎灭顶的挫折。然而GSK并未放弃,基于DREAMM-7和DREAMM-8两项III期研究的出色数据,Blenrep于2025年10月重新获得FDA批准上市,成为ADC历史上首款「退市后复出」的产品。

09

Zynlonta排在第十名。作为全球首款获批的靶向CD19的ADC,Zynlonta在2021年获批时主要用于复发或难治性弥漫大B细胞淋巴瘤(DLBCL)的三线及以上治疗。本季度0.20亿美元,同比增长15.1%。

ADC Therapeutics正在将Zynlonta从后线向更前线推进。LOTIS-5 III期研究针对二线及以上DLBCL患者,如果数据阳性,将于2027年上半年提交sBLA并获得潜在批准。

从市场规模来看,Blenrep和Zynlonta所在的利基市场虽然不及乳腺癌、肺癌等领域庞大,但竞争格局也相对宽松。在多发性骨髓瘤和DLBCL领域,这两款产品正在建立自己的学术地位和临床认知。

总结

2026年Q1,ADC赛道的竞争依旧激烈,市场已经做出了选择。中国创新的力量也正在崛起。恒瑞医药的瑞康曲妥珠单抗、荣昌生物的维迪西妥单抗、科伦博泰的A166,虽然在Q1尚未公布具体销售额,但全球ADC赛道的中国时刻,或许已为时不远。

产业资讯

会会药咖 2026-07-02

418

产业资讯

会会药咖 2026-07-02

418

产业资讯

村夫日记LatitudeHealth 2026-07-02

315

产业资讯

村夫日记LatitudeHealth 2026-07-02

315

产业资讯

氨基观察 2026-07-02

345

产业资讯

氨基观察 2026-07-02

345

热门资讯

热门资讯 微信公众号

微信公众号