产业资讯

产业资讯

瞪羚社

瞪羚社  2026-05-14

2026-05-14

1039

1039

传闻被多家MNC盯上的Inhibrx交出了一份惊艳的临床数据。

引源Benzinga早前的消息,Inhibrx的六价OX40激动剂INBRX-106吸引了默沙东、礼来、阿斯利康、辉瑞等多家MNC进行早期谈判,如果临床试验获得成功,与公司另一项早期肿瘤学总价值可能超过90亿美元(目前Inhibrx的市值18.64亿美元)。

春江水暖鸭先知。

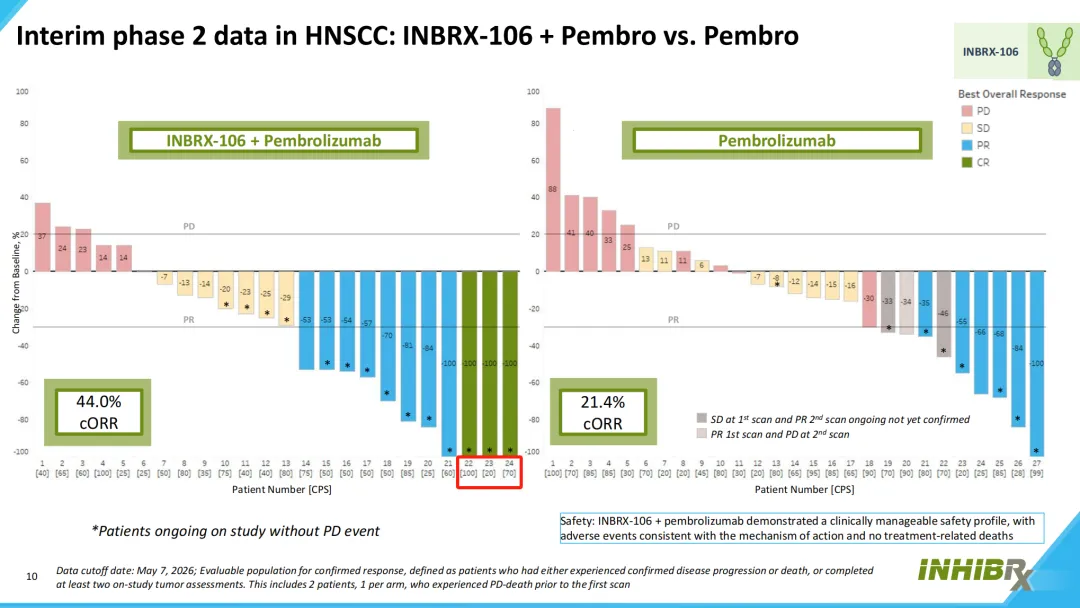

INBRX-106确实也没让市场失望,在Inhibrx最新公布的一项二期HexAgon研究中期分析数据显示,在一线复发性/转移性头颈部鳞状细胞癌(1L R/M HNSCC)PD-L1中高表达(CPS≥20)患者中INBRX-106与K药的联合治疗组cORR为44%,而K药单药组为21.4%(与过往K药HNSCC同类人群三期基本一致)。

INBRX-106联合K药展现出的翻倍式cORR,验证了其有望成为K药抵御专利悬崖后时代的潜在“最佳搭档”。

01

INBRX-106与其他OX40的区别

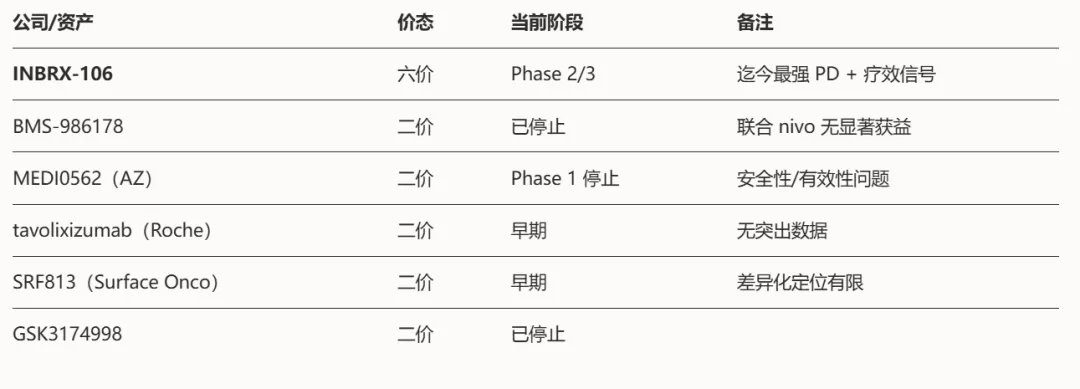

过去OX40激动剂的开发热度很高,是因为其可通过共刺激信号促进T细胞大量增殖、增活、延长存活时间(“踩油门”),从根本上放大肿瘤特异性免疫应答的规模,这与PD-1解除肿瘤微环境对T细胞的抑制信号("松刹车")联用机制理论上非常互补。

但OX40这个靶点在肿瘤也是属于“难成药领域”,BMS、AZ、罗氏先后有管线停止开发,多数存在单药活性极弱、联合PD-1的ORR提升幅度不显著、药效学(PD)证据不明确(无法证明T细胞真正被激活)等问题。

另外,安全性问题也是一大重点,OX40在肿瘤微环境中的调节性T细胞(Treg)上也高度表达,OX40激动剂本意可能是扩增效应T细胞,但也可能同时扩增Treg,反而增强免疫抑制,这给药物设计上增加了难度;以及早前多个二价OX40激动剂依赖Fc受体交联来激活OX40信号,这种机制不受肿瘤微环境约束,会在全身范围内触发免疫激活,引发CRS毒性。

(多数在研OX40激动剂终止研发)

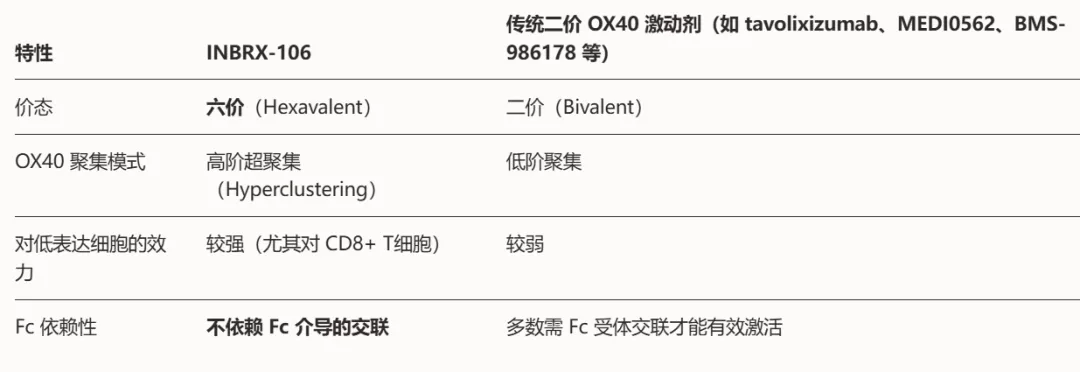

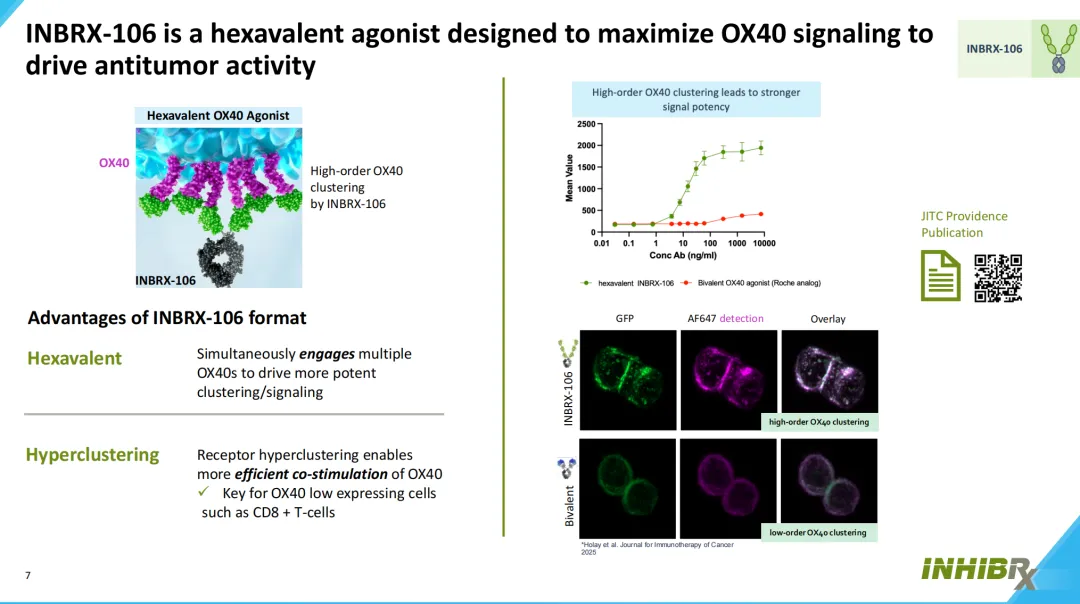

Inhibrx的INBRX-106六价设计与其他二价OX40激动剂的结构设计有本质上的不同:

● 天然配体OX40L本身以三聚体形式存在并形成高阶复合物,二价OX40激动剂模拟度不足(聚集效应低),INBRX-106的六价设计更接近天然信号强度(超聚集),更好激活下游信号,在OX40低表达的CD8+ T细胞具有更强的共刺激效力;

● INBRX-106通过非Fc依赖的六价超聚集机制发挥活性,这在理论上能够在Treg比例相对低的肿瘤浸润微环境中优先激活效应T细胞,激活Treg风险较低;

以上的大部分六价超聚集机制带来的疗效、安全性潜在优势,目前来看,在临床前和临床数据都得以初步验证。

02

K药的最佳搭档?

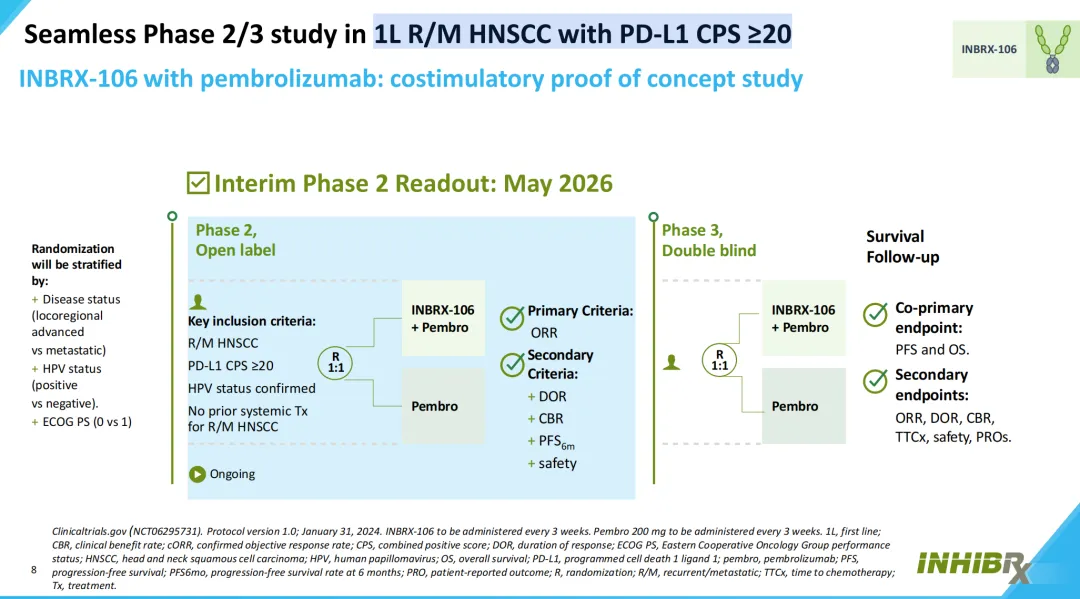

我们来看INBRX-106的1L R/M HNSCC临床研究设计及数据,从入组患者标准来看:入组PD-L1 CPS框定在≥20,不限制HPV表达的一线患者。

这一项框定是严谨的,K药在2019年被批准单药用于CPS ≥1的1L R/M HNSCC(KEYNOTE-048研究),以及联合化疗用于所有患者,其中CPS ≥20 是获益最大的亚组(如果INBRX-106联合K药在K药单药获益最大的核心人群做出疗效,可信度更高)。

除了cORR上做出了翻倍(44% vs

21.4%),在CR层面也做出了明显的差异,联合组中观察到3例影像学完全缓解(CR),而K药单药组并未看到CR。以及,联合组总体肿瘤缩小程度更深,大多数应答患者的靶病灶缩小超过50%。

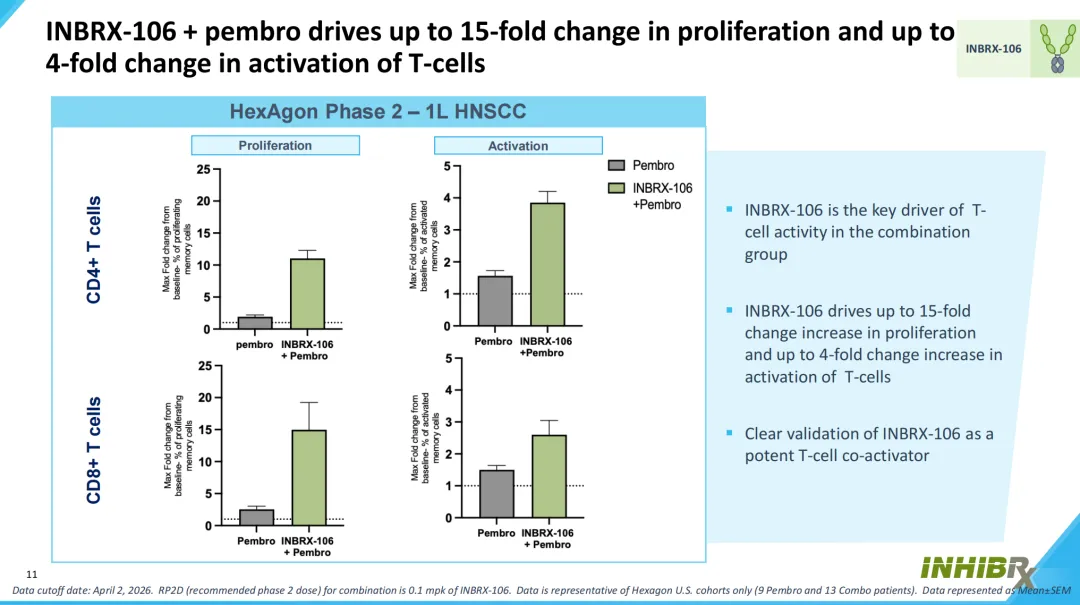

在药效学上,联合组对比单药组CD8+和CD4+

T细胞增殖平均增加高达15倍、平均激活高达4倍,对应提示INBRX-106六价OX40激动剂超聚集效应的差异正反馈。

安全性上,联合组的安全性可控,目前公司未报道免疫抑制的安全性信号。

目前1L R/M HNSCC已经出现了一些有竞争力的创新管线,INBRX-106联合K药的组合能打吗?能打,但目前稍显逊色。

Merus的EGFR/LGR5双抗(Petosemtamab)联合K药是目前这个领域的最强组合,1L PD-L1+ R/M HNSCC二期数据显示ORR 63%、mPFS 9.0个月、12个月OS率79%,在43例患者中观察到6例CR(CR率约14%),且在PD-L1各表达层级和HPV相关疾病中均观察到应答。

从非头对头表观数据比较上来说,在绝对潜力层面目前INBRX-106的联合组不及Petosemtamab联合组,但后续进一步的PFS、OS犹未可知(OX40共刺激信号可促进效应T细胞向记忆T细胞的转化)。

值得注意的是,INBRX-106成药可能比Petosemtamab有更大的市场前景。

Petosemtamab适应症的开发依赖EGFR和LGR5的共表达肿瘤类型(头颈癌、消化道癌症),OX40表达于活化的T细胞,理论上K药已获批或有活性的适应症,原则上均可尝试叠加OX40共刺激。

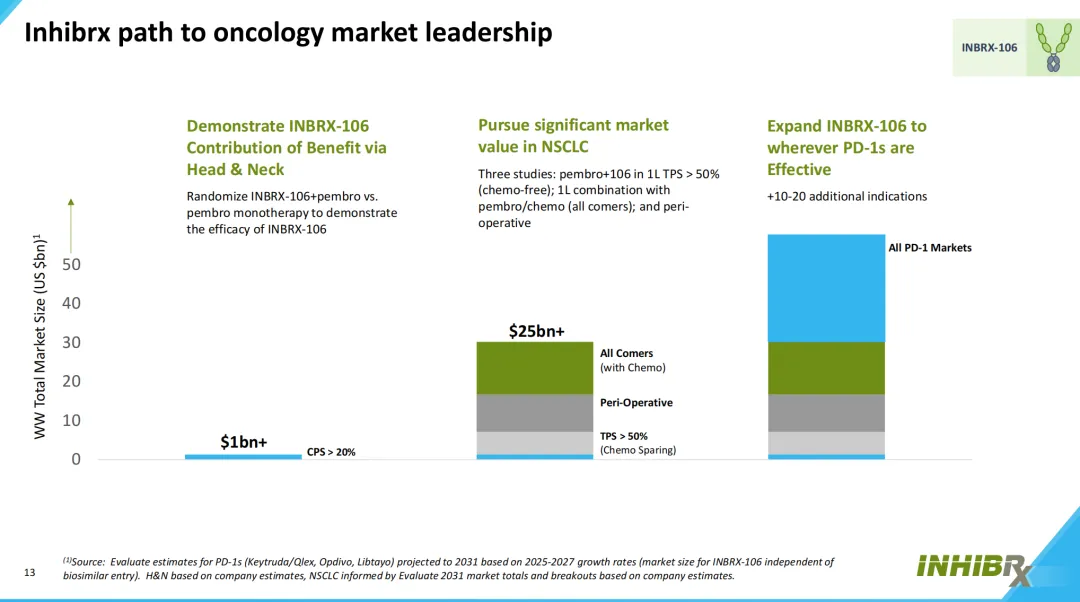

从Inhibrx对于Petosemtamab的“三步走”战略也可见一斑,先兑现INBRX-106在头颈癌的价值,其次探索联合K药在NSCLC一线治疗、围手术期的疗效,最后推向所有PD-1有效的疾病领域。

毕竟如果头颈癌能成,Inhibrx的价值就已经不菲,毕竟Merus之前被Genmab以80亿美元收购,更不用说NSCLC和其他PD-1可用的实体瘤。值得注意的是,INBRX-106国内权益早早被科望医药拿在了手里,后续科望可能也将因此受益。

03

INBRX-106外,DR5资产打底

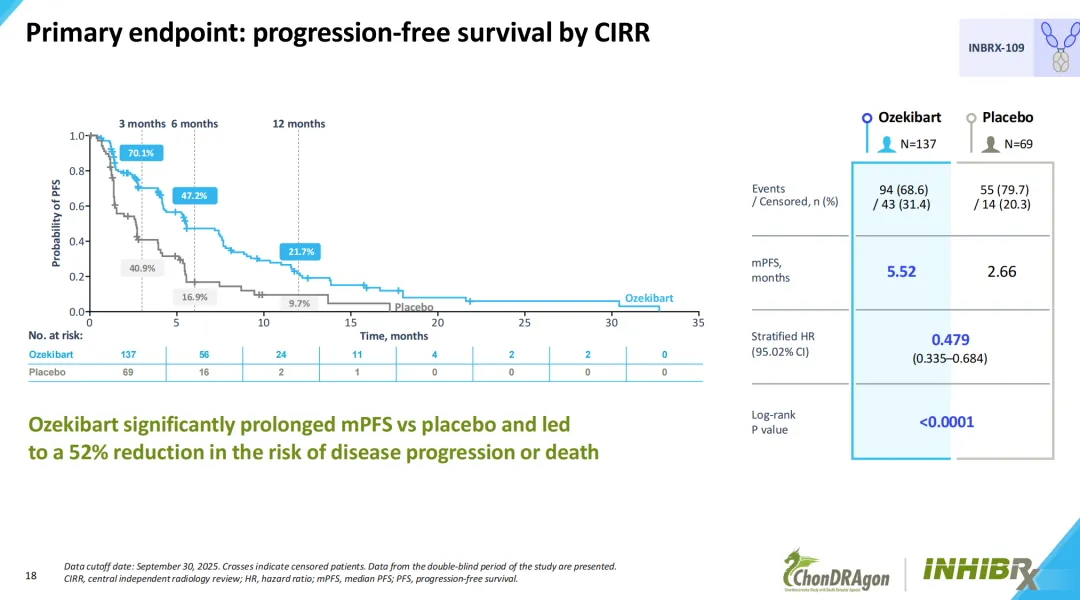

Inhibrx的另一项资产比INBRX-106更快,公司四价DR5激动剂INBRX-109在一个拥有未满足临床需求的适应症——软骨肉瘤完成了成药性验证,已经在2026H1完成了BLA。

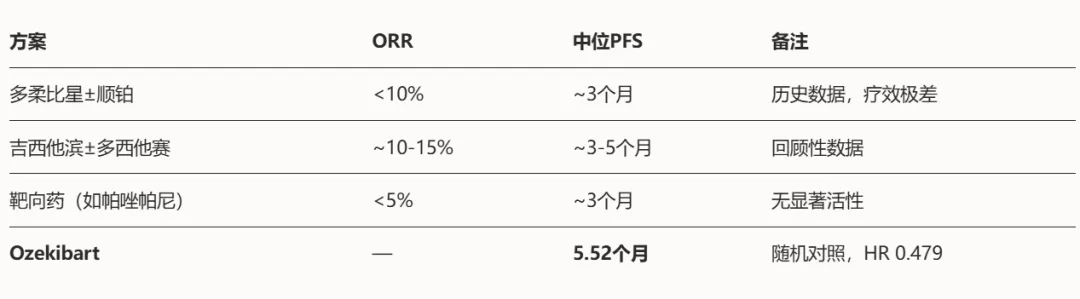

软骨肉瘤是肿瘤治疗中的“治疗荒漠”,目前没有任何药物在软骨肉瘤完成过阳性随机对照试验(INBRX-109是第一个),并且现有超适应症使用的化疗效果也非常有限,mPFS普遍在3个月左右。

INBRX-109的注册性临床数据显示,治疗组mPFS为5.52个月(安慰剂组为2.66个月),治疗组疾病控制率(安慰剂组为27.5%),疾病进展或死亡风险降低52%(HR=0.479)。

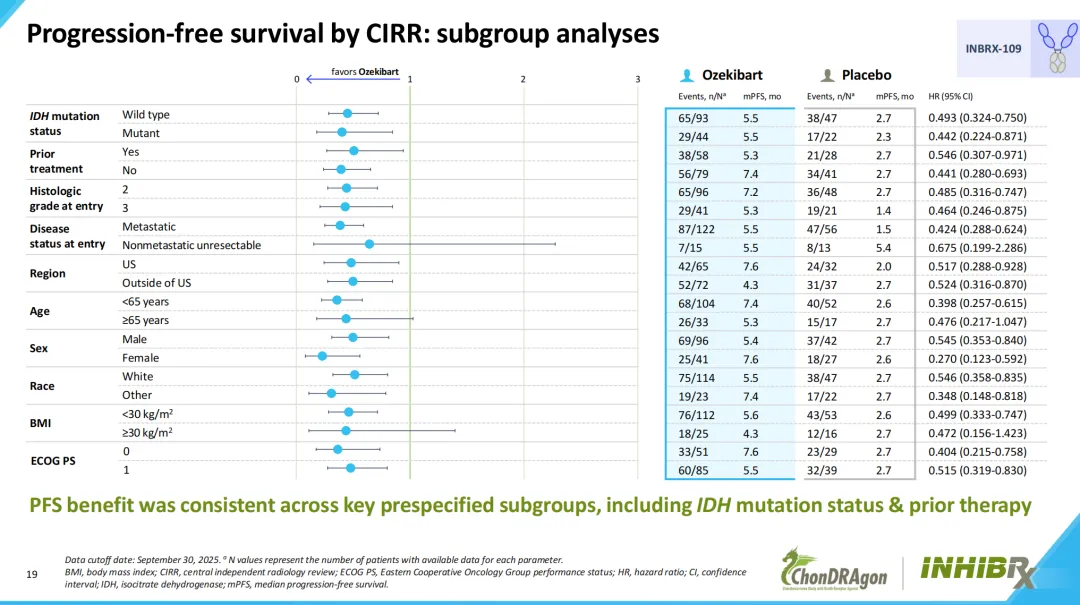

更值得注意的是,INBRX-109在各关键预设亚组中均保持一致,包括IDH突变状态及既往治疗(这意味着在未来面对IDH抑制剂、免疫检查点抑制剂等潜在对手有十足的优势,但目前还没有对手)。

除了软骨肉瘤之外,INBRX-109在结直肠癌(CRC)、尤文肉瘤(EWS)、胶质母细胞瘤(GBM)也有一些临床和临床前数据验证,未来可以在这些未满足临床需求领域夺取市场份额。

不过据海外卖方数据显示,全球软骨肉瘤市场规模预计到2032年将达到16.04亿美元,INBRX-109虽然是市场独占,但要在这一小市场自己去商业化并不容易,并且公司作为Biotech资金吃紧,对外合作或者被并购可能是最好的选择。

结语:多家MNC免疫检查点管线开发策略一次又一次的折戟,如今Inhibrx这样一家Biotech的OX40激动剂趟过了“死亡谷”,随之而来会是一个大额的并购吗?我们拭目以待。

风险提示: 本文仅基于公开信息讨论相关行业及公司经营情况,不构成任何投资建议,也不作为买卖决策的依据。股票投资需综合考虑公司基本面、估值水平、管理层能力及市场环境等多重因素。文中观点存在时效性与认知局限,请投资者独立判断、审慎决策并自行承担风险。

产业资讯

赛柏蓝 2026-07-01

428

产业资讯

赛柏蓝 2026-07-01

428

产业资讯

药渡 2026-07-01

440

产业资讯

药渡 2026-07-01

440

产业资讯

深蓝观 2026-07-01

358

产业资讯

深蓝观 2026-07-01

358

热门资讯

热门资讯 微信公众号

微信公众号