产业资讯

产业资讯

医药地理

医药地理  2026-05-22

2026-05-22

1363

1363

近日,国际知名机构Brand Finance发布2026年“全球医疗保健品牌”价值榜。数据显示,2026年全球最具价值的50个制药品牌总价值达到1199亿美元,中国品牌占据10席,其中国药集团位列中国榜首、全球第11。品牌价值的根基,正从爆款产品转向创新管线的厚度、信任的深度与本土化能力。

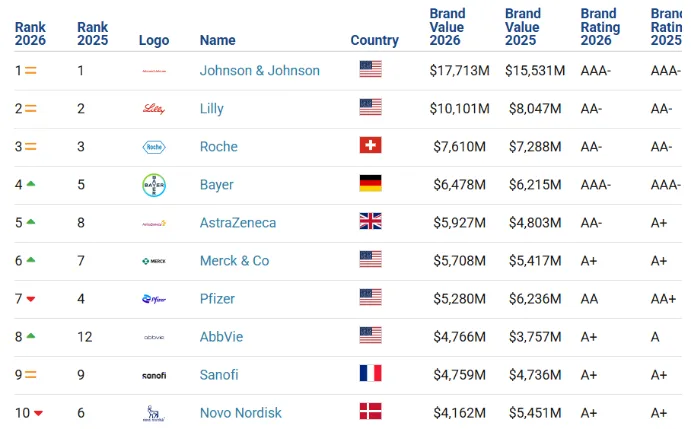

全球制药品牌价值TOP10

来源:Brand Finance官网

全球制药品牌价值TOP50

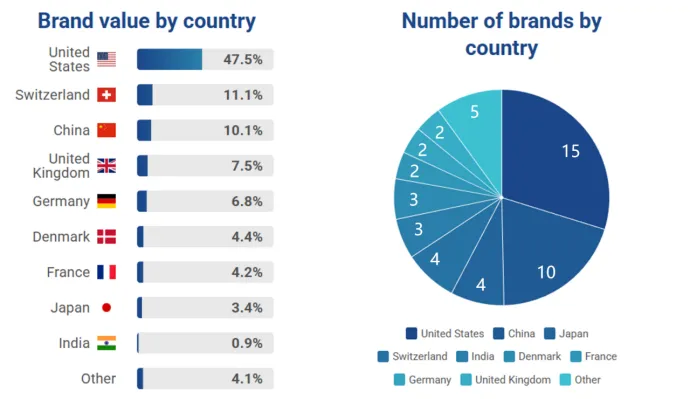

从全球来看,全球制药品牌价值TOP50中,美国以15个品牌高居榜首,价值占据47.5%,几乎撑起了行业的半壁江山。而瑞士尽管仅有4个品牌上榜,却凭借11.1%品牌价值的占比稳坐次席,诠释了“少而精”的典范。而中国则凭借10个品牌的规模优势强势跻身前三,展现出从“量变”走向“质变”的厚积薄发之姿。日本有4个品牌入选,价值占比却仅为3.4%,在巨头林立的全球舞台上,影响力显得较为单薄。

全球制药品牌价值TOP 50各国品牌数量与价值占比

来源:Brand Finance官网

强生(品牌价值增长14%,达到177亿美元)已连续第八年被评为最有价值制药品牌。2026年整体营收虽增长缓慢,但公司却依旧展现出抗压能力。创新制药和医疗科技两大板块的强劲表现,有效对冲了Stelara收入下滑的影响。强生品牌价值的稳步提升,源自其产品组合的广度与平衡,以及对研发、创新和管线建设的持续投入,进一步夯实了品牌的长期市场地位。

礼来(品牌价值增长26%,达101亿美元)仍为第二大最具价值制药品牌。公司营收增长相当可观,主要受替尔泊肽强大销售额的推动。肿瘤、免疫及神经科学领域的表现同样出色,加上持续扩张的产能使其得以满足全球高涨的需求,为增长提供了进一步支撑。礼来在减重领域的成功,加大了对诺和诺德等竞争对手的定价压力,也让其在高增长的市场中攫取到可观的份额。

罗氏(品牌价值增长4%,达76亿美元)成功守住了第三大最有价值制药品牌之位,主要得益于Vabysmo、Phesgo、Ocrevus和Hemlibra等的强劲需求,抵消了专利到期产品的收入下滑。此外诊断部门业绩向好、多款关键药物获批,也帮助罗氏巩固了以创新为驱动的品牌声誉。

拜耳(品牌价值增长4%,至65亿美元)排名上升一位,成为第四大最具价值制药品牌,并创下品牌价值新高。增长动力主要来自作物科学板块,这部分业务占公司总收入的48%。

阿斯利康(品牌价值增长23%,达59亿美元)今年跃升三个位次,成为第五大最有价值制药品牌。基于积极的临床试验结果和策略性市场拓展,公司在肿瘤、心血管、呼吸和罕见病等领域的组合增长强劲。这一业绩凸显出阿斯利康善于将临床与商业化势头转化为增长动能,进一步夯实了其创新引领的品牌形象。

遗憾的是,辉瑞(品牌价值下滑15%,至53亿美元)降至第七位,诺和诺德(品牌价值下滑24%,至42亿美元)跌至第十,折射出在竞争与市场压力下维持品牌价值的难度。

辉瑞的品牌强度指数(BSI)得分降至73.3分(总分100分),熟悉度、理解度、声誉和好感度等指标得分均有所下滑;诺和诺德则面临礼来的强势竞争、美国市场定价压力、低价复方制剂泛滥,以及阿尔茨海默病临床试验结果等多重挑战。尽管两家公司的运营表现依然扎实,但以上因素还是拖累了其品牌价值与排名。

中国制药品牌价值TOP10

中国制药品牌价值Top10榜单则呈现出“强者恒强、稳中有进”的格局,国药集团以超41亿美元的品牌价值稳居榜首,在全球排名中仅次于第10名的诺和诺德。广药集团与上海医药紧随其后,共同以AA的高评级筑起坚实的头部壁垒。

值得关注的是,999(华润三九)以黑马之姿空降TOP10,展现出强劲的增长韧性;而同仁堂则依托中国消费者对传统中药的持续需求,成功跃升两位。其中,高可信度构筑了同仁堂的品牌基石,加之持续的产品创新、零售终端的扩张以及国际视野的拓展,让这家百年老字号在坚守文化共鸣的同时,更凭借AAA顶级评级焕发出跨越时代的蓬勃生命力。

云南白药、华东医药、石药集团、复星医药及片仔癀等品牌价值稳步攀升,共同映照出中国制药产业正从“规模扩张”悄然迈向“品牌价值深度积淀”的壮阔征程。

中国制药品牌价值TOP 10

来源:Brand Finance官网

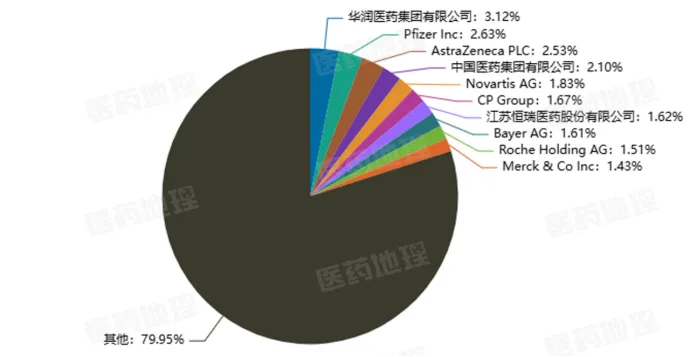

PDB药物综合数据库显示,在2025国内药品市场终端,华润医药集团以3.12%的份额位列第一,跨国巨头辉瑞(2.63%)和阿斯利康(2.53%)紧随其后;国药集团(2.10%)同样占据重要位置;此外,诺华(1.83%)、正大集团(1.67%)、江苏恒瑞(1.62%)、拜耳(1.61%)、罗氏(1.51%)与默克(1.43%)也分别占据一定市场份额。整体而言,中国药品市场由少数头部集团与海量长尾企业共同构成,拥有复杂的竞争生态。

2025国内药品全渠道市场份额(按集团分)

数据来源:PDB药物综合数据库,中国医药工业信息中心

结语

诺和诺德和辉瑞的排名下滑证明,没有任何一个品牌能靠历史业绩锁定未来;礼来、阿斯利康的跃升则宣告,唯有将创新血脉贯通于管线与商业化的每一个环节,才能赢得资本与市场的双重青睐;同仁堂的排名提升启示我们,在最不确定的周期里,最确定的护城河是信任——它可能来自技术突破,也可能来自文化母体。

医疗健康的品牌之争,不再是一场单纯的规模竞赛,而是一场关于品牌韧性的全面考验。从全球巨头到本土翘楚,唯有那些持续兑现健康承诺的品牌,方能在风云变幻中,既见价值增长,亦见精神长青。

产业资讯

思宇MedTech 2026-07-25

405

产业资讯

思宇MedTech 2026-07-25

405

产业资讯

药研网 2026-07-25

352

产业资讯

药研网 2026-07-25

352

产业资讯

医麦客 2026-07-25

380

产业资讯

医麦客 2026-07-25

380

热门资讯

热门资讯 微信公众号

微信公众号