产业资讯

产业资讯

生物药大时代

生物药大时代  2026-03-10

2026-03-10

3144

3144

全球小核酸药物市场正进入加速兑现期。数据显示,该市场已从2019年的27亿美元稳步增长至2024年的57亿美元(CAGR16.2%)。在技术持续迭代、获批产品增多及临床验证不断积累的推动下,行业增长曲线明显上扬——预计到2029年市场规模将达206亿美元(2024–2029年CAGR29.4%)。按此趋势推算,2026年全球小核酸药物市场规模有望接近80亿美元。截至目前,全球已有23款小核酸药物获批上市,覆盖siRNA、ASO、适配体等多种技术路径,适应症也从罕见病逐步拓展至高脂血症、乙肝、肥胖等常见慢性病。

这一趋势在中国同样显著。2025年底,舶望制药与诺华达成潜在总金额超90亿美元的合作,成为非肿瘤领域BD交易的新标杆。瑞博生物、中国生物制药等企业也相继完成数亿美元级别的海外授权或并购。这些交易不仅反映了国际药企对中国创新的认可,更凸显了小核酸实现从技术向商业一大跨越。

值得注意的是,在这些高价值管线背后,一支专业化的小核酸CXO力量正在悄然崛起。

小核酸药物为何成为CXO新蓝海

小核酸药物的研发与生产,天然带有“高门槛、高复杂度”的属性。核心挑战主要聚焦在研发和生产两大环节。

研发环节从序列设计就需兼顾靶向效率与脱靶风险,其次化学修饰策略直接影响稳定性与免疫原性,而递送系统(如GalNAc、LNP)更是决定成药性的关键。

生产环节更是高标准。固相合成工艺对杂质控制、收率和放大能力要求极高,且缺乏统一的行业标准,导致早期很多项目“卡”在从毫克级到公斤级的转化上。

正因如此,传统CRO/CDMO模式难以完全覆盖小核酸需求。具备一体化CRDMO能力的服务商不仅能支持早期靶点验证与分子优化,又能打通临床前到商业化生产的全链条。

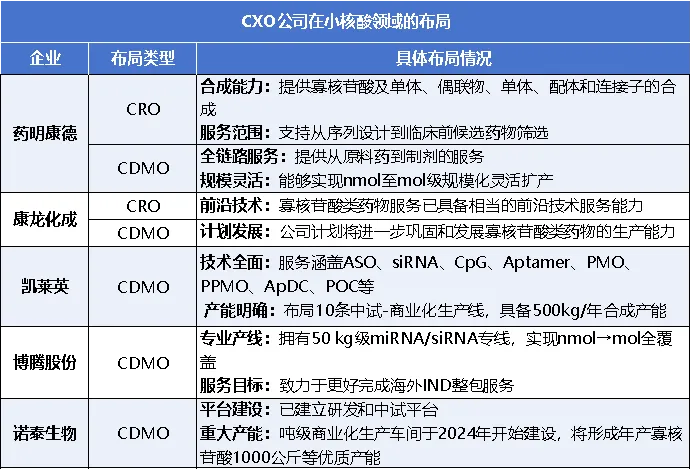

国内CXO龙头药明康德的TIDES平台已支持多个siRNA项目进入临床阶段,凯莱英则通过自建GalNAc原料产能,缓解了国内企业在关键递送组件上的“断供”焦虑。国内还有许多CXO企业也努力利用自身技术优势竞逐赛道。

国内小核酸CXO布局

随着下游研发管线的爆发与BD交易的催化,2026年国内小核酸CXO的竞争也将进入更加激烈的多维比拼中。当前国内小核酸CXO布局可清晰划分为一体化CRDMO平台、专注早期研发的CRO以及聚焦工艺与产能的CDMO三类,各自在产业链中承担不同角色。

以药明康德为代表的一体化CRDMO平台型企业,依托其TIDES平台,提供从序列设计、化学修饰、递送系统开发到GMP生产的端到端服务,并配套LNP及高活性注射剂制剂能力,已支持多个siRNA项目进入临床阶段。根据公司2025年三季度报告,TIDES业务(涵盖寡核苷酸和多肽)持续高速增长,前三季度收入达78.4亿元人民币,同比增长121.1%;在手订单同比增长17.1%。随着2024年新增产能逐季释放,以及2025年9月泰兴多肽基地提前建成,固相合成反应釜总体积超10万升,其小核酸及多肽一体化服务能力进一步巩固。

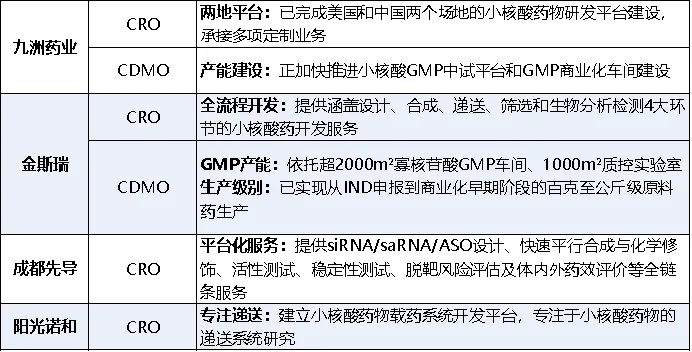

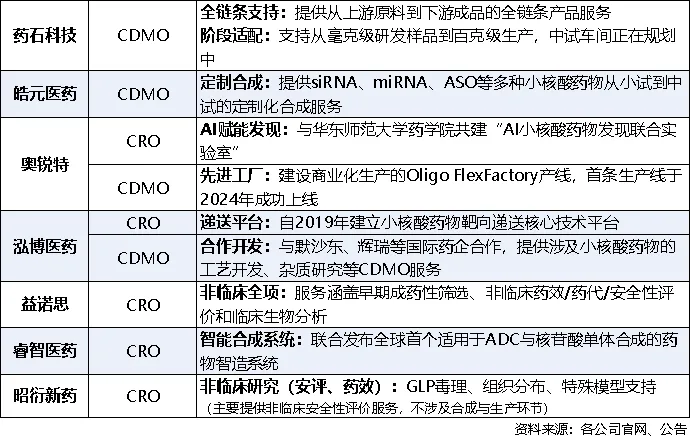

康龙化成亦在加速布局小核酸CRDMO能力,通过整合早期发现、工艺开发与GMP生产资源,已建立覆盖ASO和siRNA的合成与分析平台,并在美国和天津基地配置中试级寡核苷酸生产线,逐步承接全球客户项目。此外,金斯瑞凭借超2000㎡的GMP车间,可提供百克至公斤级寡核苷酸原料药服务;奥锐特则聚焦临床后期及商业化阶段需求,推进柔性化小核酸CDMO产线建设,二者虽规模尚不及头部平台,但在细分环节正形成差异化补充。

CRO企业则主要覆盖临床前研究环节。成都先导凭借OBT平台,在siRNA/ASO的靶点筛选、序列优化及脱靶评估方面具备差异化能力。除此之外,公司控股子公司先东制药可提供商业化符合 GMP 条件的小核酸原料药CDMO服务,主要满足临床Ⅰ期至Ⅲ期的百克级需求以及商业早期的百克至公斤级需求,并可根据产品研发进度适时建立几十公斤级规模的生产线。阳光诺和重点布局递送系统研究,建立小核酸载药平台。昭衍新药虽不参与分子设计或合成,但在非临床安全性评价(如组织分布、免疫毒性)方面已成为关键合作伙伴。

CDMO企业的核心竞争力在于工艺放大与商业化供应。凯莱英在该领域进展显著,其2025年中报告显示,化学大分子板块(涵盖寡核苷酸、多肽、毒素连接体及Lipid递送系统)CDMO业务收入达3.79亿元,同比增长超130%;报告期内交付项目88个,新增客户38家。截至报告披露日,在手订单金额同比增长逾90%,其中境外客户占比超过40%,显示出其小核酸相关服务能力已获得国际认可。公司同步推进GalNAc等关键递送组件的自主合成,并扩大固相合成产能,以支撑从临床到商业化阶段的全周期需求。

此外,博腾股份已建成50kg级siRNA/miRNA专用生产线,目标支持海外IND申报。诺泰生物规划吨级GMP车间,未来寡核苷酸年产能有望达1000公斤。药石科技、皓元医药等企业也已布局中试或商业化级寡核苷酸合成能力,虽规模和阶段各异,但共同构成了国内小核酸CDMO日益多元的供给格局。

总 结

当前,国内小核酸CXO生态初具规模,既有药明康德、凯莱英等具备全链条能力的平台型公司,也有在递送、安评、AI设计等细分环节深耕的特色服务商。小核酸行业未来的竞争不仅仅是产能规模的较量,更是技术和产业协同能力的综合考量。

2026年,对于中国小核酸CXO而言,将是一个从“被动承接”转向“主动定义”的关键年份。中国能否在全球小核酸赛道占据一席之地,不仅看Biotech的源头创新,也取决于这支“幕后军团”的能力共建。

产业资讯

研发客 2026-07-27

390

产业资讯

研发客 2026-07-27

390

产业资讯

Medaverse 2026-07-27

462

产业资讯

Medaverse 2026-07-27

462

产业资讯

识林 2026-07-27

460

产业资讯

识林 2026-07-27

460

热门资讯

热门资讯 微信公众号

微信公众号