产业资讯

产业资讯

医药魔方

医药魔方  2026-03-31

2026-03-31

1711

1711

中国创新药企的全球化叙事,正在进入一个新的验证周期。

过去几年,中国药企在BD谈判桌上的话语权显著提升,管线出海的打法也日益多元。其中,NewCo模式因高专注度和灵活的资本运作方式,成为国内药企推动早期管线全球化的重要路径。但围绕这一模式的疑虑始终存在:新成立的海外公司能否高效推进临床开发?管线价值能否在二次授权或并购中得到溢价确认?国内企业能否在NewCo模式下形成一套自洽的商业逻辑?

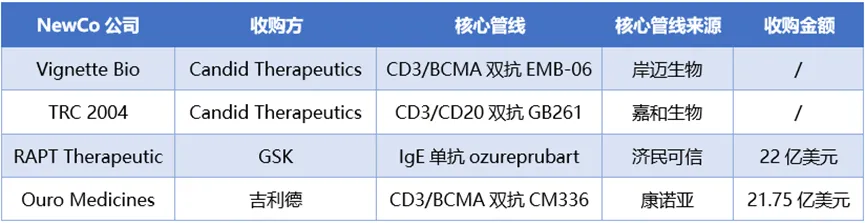

答案正在变得清晰。近日,吉利德宣布以21.75亿美元的总交易金额收购Ouro Medicines,后者的核心管线CM336(gamgertamig)正是出自康诺亚之手。这是继今年初RAPT Therapeutics被GSK收购之后,又一家由中国药企管线孵化的NewCo公司被跨国药企纳入麾下。

中国NewCo公司并购案例

注:医药魔方整理

Ouro Medicines被并购不仅是对CM336临床价值的认可,更是其平台化创新模式发展至今的一次里程碑验证。从项目连续授权的“大户”,到率先以NewCo模式兑现管线价值的实践者,康诺亚在身份变换之间,完成了体系化创新能力的又一次关键考验。

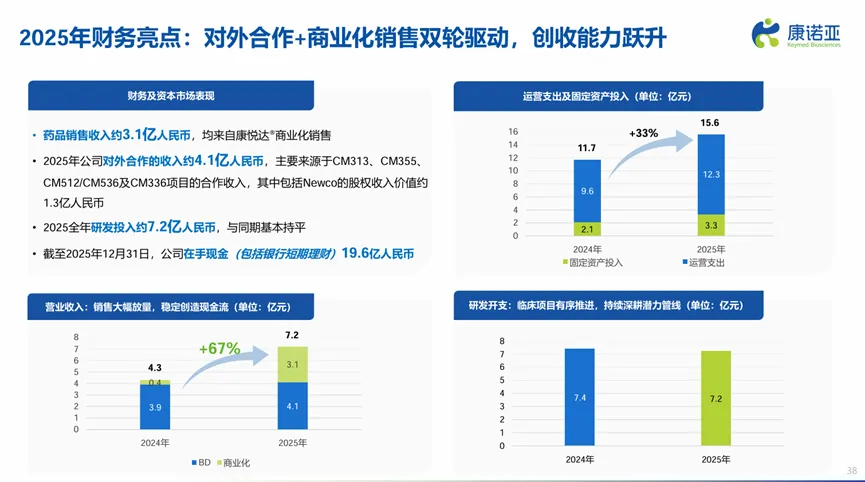

出海成果也与康诺亚的首个商业化元年业绩相互呼应。从近日披露的年报来看,康诺亚第一款商业化产品康悦达®(司普奇拜单抗)2025年销售额达3.1亿元,推动公司营收同比大幅增长67%。一边是海外管线的价值兑现,一边是国内市场的商业化落地——两条线索交汇,让外界看到康诺亚的平台化创新模式正在跨过商业化关卡,走向自洽。

Ouro Medicines被收购,并不意外

具备明确科学价值和广阔商业前景的管线,终会在买方市场得到兑现。Ouro Medicines此次被收购的底层逻辑便指向CM336的高临床价值和可观的商业空间。

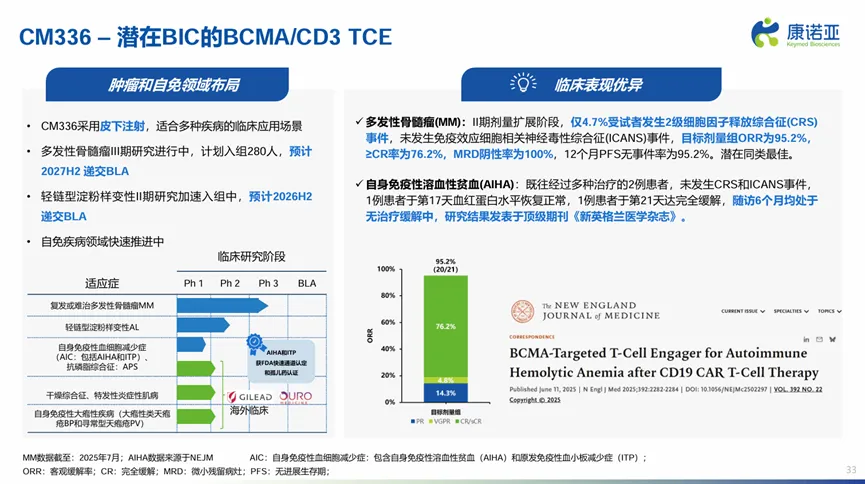

CM336是康诺亚基于其nTCE双抗平台开发的一款CD3/BCMA双抗,具备同类最佳(best-in-class)潜质。在早期研究中,该药物展现出了强劲的多发性骨髓瘤治疗潜力,客观缓解率(ORR)高达95.2%并伴随极低CRS发生率(仅4.7%受试者发生最高2级CRS),证实了成为best in class TCE的品质——这也是其成为NewCo交易标的重要原因。

来源:康诺亚2025年度业绩PPT

但CM336的想象空间远不止于血液瘤。过去一年多,该药物在自身免疫性疾病领域的探索接连取得突破性进展:2025年6月,CM336治疗难治性自身免疫性溶血性贫血(AIHA)的临床结果登上全球顶级医学期刊NEJM[1];同年12月,FDA授予其治疗免疫性血小板减少症(ITP)的孤儿药资格(ODD)[2];2026年1月,CM336又在美国拿到了治疗AIHA和ITP的快速通道资格(FTD)[3]。从肿瘤到自免的跨领域价值延伸,CM336的资产确定性层层加码。

资本市场的反应同样具有说服力。Ouro Medicines在引进CM336仅两个月后便完成了1.2亿美元的A轮融资[4],并跻身2025年度 Fierce Biotech评选的Fierce 15榜单[5]。

对吉利德而言,这笔交易的战略意图清晰:CM336可为其开拓自免版图提供差异化竞争支点。而对整个行业来说,这笔交易释放出的更深层信号在于——中国药企通过NewCo模式输出的管线,已经能够在全球舞台上获得顶级买家的认可和溢价。

在将CM336通过NewCo模式推进海外开发的同时,康诺亚还保留着CM336的中国开发与商业化权利,并通过股权参与分享后续价值。这一结构使得CM336在海外能够通过NewCo实现资本化放大,并在并购节点完成阶段性价值兑现;而在国内,公司仍可沿着临床开发路径持续推进,保留后续商业化空间。

CM336的国内临床开发已经在稳步推进。2025年下半年,康诺亚启动了多发性骨髓瘤III期临床试验,预计2027年下半年递交上市申请。据年报透露,CM336治疗轻链型淀粉样变性的II期临床试验正在加速入组中,预计2026年下半年递交上市申请。

这种“双线推进”布局的实现,既可以提高单一资产的长期价值利用效率,也可以降低单一路径的研发风险。

康诺亚的平台化创新走向正循环

单看Ouro Medicines这笔交易本身,是CM336幸运地遇到了识货的买家。但若从康诺亚的管线全图来审视,其实这种“幸运”背后有着清晰的系统支撑。

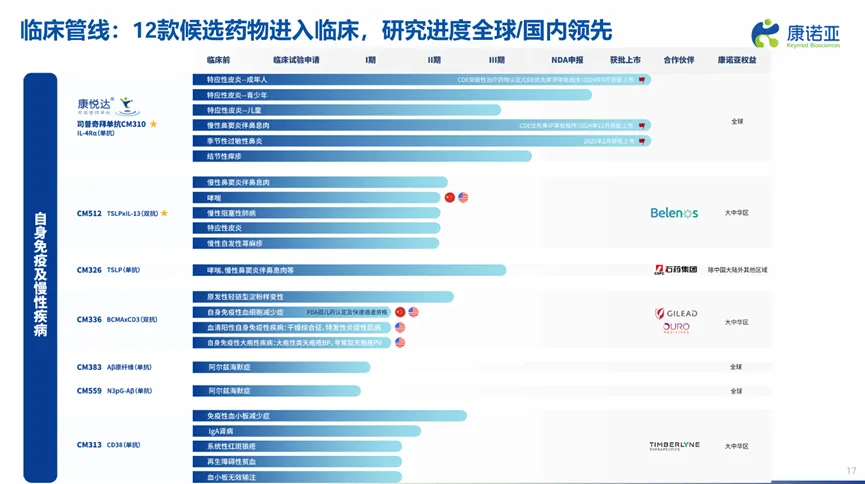

先看孵化CM336的nTCE平台。该平台旨在通过精准靶向设计实现对致病细胞的深度清除,同时显著降低细胞因子释放综合征(CRS)发生率,这一技术特色支持差异化双抗/多抗以及多适应症的开发。

截至目前,该平台已经孵化了多个候选分子,覆盖血液瘤、实体瘤和自免疾病赛道。除CM336以外,CD3/CD20双抗CM355也已通过NewCo模式出海,实现了价值的初步兑现,持续验证该平台的商业转化能力。

同样具备BIC资质的CM355也得到了合作方的高度重视。NewCo公司Prolium Bioscience在今年3月完成了5000万美元的A轮融资[6],计划年内公布系统性红斑狼疮(SLE)的早期数据,并在系统性硬化症(SSc)以及更多严重自免疾病中启动临床研究。CM355正在复现CM336“授权—融资—快速推进”的路径,从单分子的成功走向可复制的管线输出模式,这或许是nTCE平台更值得关注的看点。

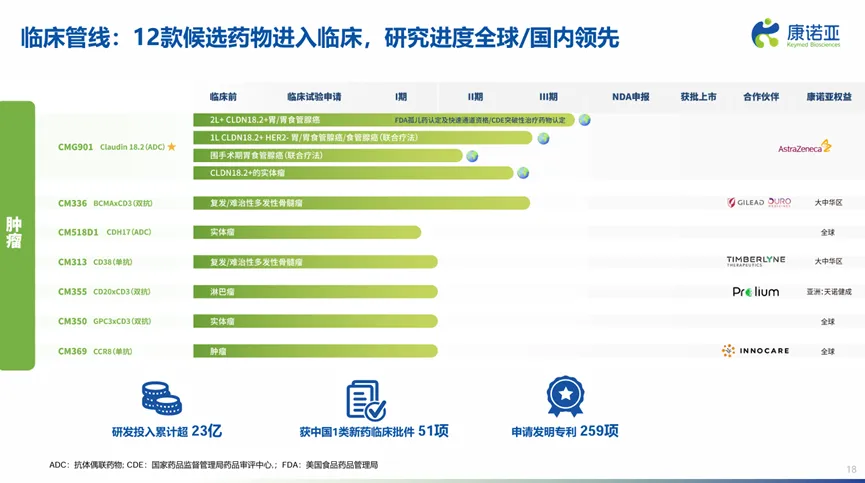

而nTCE平台也只是康诺亚技术版图的一个切面。在传统双抗领域,IL-13/OX40L双抗CM536和IL-13/TSLP双抗CM512早在2024年便以NewCo模式出海,其中CM512在I期研究中表现优异,有望实现超长给药间隔。在ADC领域,合作方阿斯利康已将CLDN18.2 ADC药物CMG901(sonesitatug vedotin)推进至后期开发阶段,一线治疗胃癌和二线治疗胃癌的III期临床试验均已启动,其中一线治疗研究在2026年2月完成了首例受试者给药,触发4500万美元开发里程碑付款。

来源:康诺亚2025年度业绩PPT

几组数据足以勾勒出康诺亚平台化体系的轮廓:自2016年成立以来,康诺亚已推出50余个在研项目管线,其中12项进入临床阶段,3项适应症成功获批上市;公司已搭建6大核心技术平台并持续迭代,累计达成10余项对外合作。这些数字的背后,反映的是康诺亚从“能产出分子”到“能持续产出差异化分子”的能力跃迁。

来源:康诺亚2025年度业绩PPT

而让这套创新体系获得最终一块拼图的,是商业化端的验证。作为康诺亚首个商业化产品,康悦达®(司普奇拜单抗)在2025年实现销售额3.1亿元,为研发体系的持续运转提供了来自市场端的资金回馈。对于一家长期以研发能力和BD交易见长的企业而言,商业化的兑现意味着其开始具备自主造血能力,不再完全依赖外部融资或授权预付款来支撑高强度的研发投入。研发端的技术创新、BD合作的价值转化、商业化落地的收入反哺——三者之间的正循环开始运转。

来源:康诺亚2025年度业绩PPT

当然,平台化创新并不意味着没有挑战。多平台并行研发对资源配置和管理效率提出了更高要求,NewCo模式的回报周期和退出路径仍存在不确定性,国内市场在多个治疗领域的竞争也在持续加剧。这些都是康诺亚在下一阶段需要持续面对的课题。但至少从目前的结果来看,它提供了一个相对完整的参考样本:平台化创新如何在中国药企的语境下,走通从实验室到全球市场的完整路径。

结语

回到开头的问题:中国药企通过NewCo模式出海,能否完成商业价值兑现的闭环?

从CM336在Ouro Medicines手中一路走到吉利德的管线库,从康悦达®在国内市场的商业化放量,康诺亚的实践给出了一个阶段性的回答。平台化创新的价值不在于偶然地押中某一个爆款分子,而在于构建一套能够持续孵化管线、持续转化价值的系统能力。这种能力的验证需要时间,也需要接受市场的多轮检验。

对于中国创新药行业而言,当越来越多的企业开始以平台化思维搭建研发体系、以多元化路径探索全球化时,康诺亚的实践或许能提供一些有价值的参照。不是因为它给出了标准答案,而是因为它相对完整地走过了一轮从假设到验证的周期。在这个行业里,走完全程本身就是一种稀缺。

产业资讯

同写意 2026-06-12

372

产业资讯

同写意 2026-06-12

372

产业资讯

21新健康 2026-06-12

356

产业资讯

21新健康 2026-06-12

356

产业资讯

动脉网 2026-06-12

452

产业资讯

动脉网 2026-06-12

452

热门资讯

热门资讯 微信公众号

微信公众号