产业资讯

产业资讯

瞪羚社

瞪羚社  2026-03-28

2026-03-28

1252

1252

恒瑞医药昨天发布了年报,对公司而言相当不错,营收结构里创新药悄然把仿制药一步步替换。但是,笔者认为还有最重要的点没拆解到:恒瑞ADC的管线进展。

中国管线看肿瘤,肿瘤管线看ADC,ADC是中国创新药研发王冠上的明珠,而恒瑞的ADC平台,就是明珠中最为璀璨的一颗。其ADC平台不仅在于靶点布局广,更在于数据是可以复刻得好,而不像第一三共的DS-8201那样昙花一现。

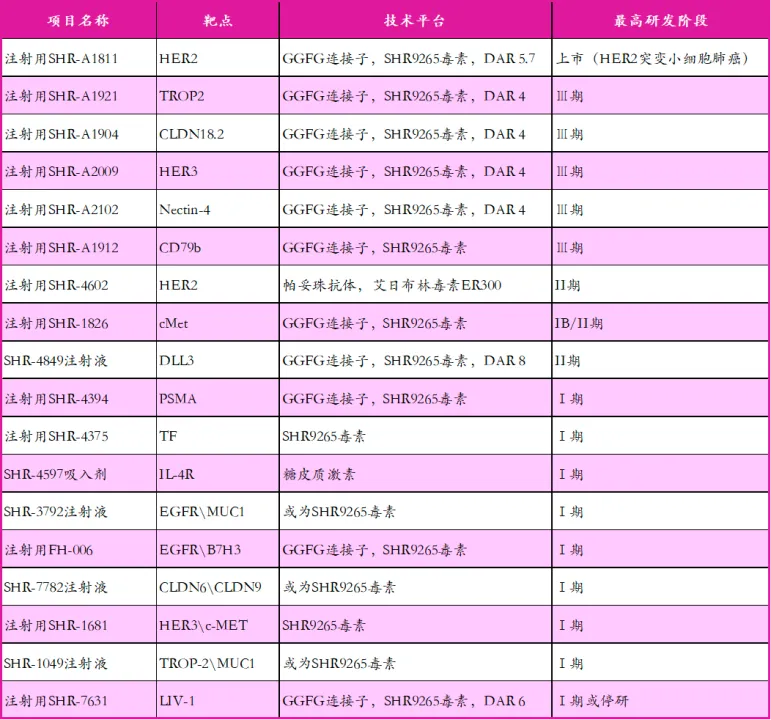

而恰好今年,恒瑞将有5条ADC管线读出三期临床结果,2026年可能是医药一哥的ADC爆发大年。

恒瑞的SHR-A1811已经上市,它在结构上的微调以及由此带来的疗效和安全性的改观相信大家都看到了,大家没想到,一个小小的环丙基,竟然带来了如此巨大的改善。如今恒瑞依葫芦画瓢,用的linker和payload一模一样,造出了后面在三期临床的五朵金花。它们将是恒瑞接下来5年内商业化的重磅增量。

(图源:UmabsDB)

1)SHR-A1811

我们先从SHR-A1811开始,我们都知道它最近的大新闻,居然要头对头挑战铁王座上的那个单品——DS8201。有没有这个能耐,我们可以对比下二者的数据。

DS8201的DAR值为8,SHR-A1811在优化后将DAR调到了5.7,并且血浆稳定性上SHR-A1811的稳定性也比DS-8201要好,其21天的毒素血浆释放率小于1%,而DS8201达到了1.2%-3.9%。

临床数据上,肩对肩比较来看,A1811是要优于8201的。不仅仅是在ORR以及mPFS上优于DS8201,更重要的是在dxd平台的老大难问题——间质性肺炎的问题,

如下图所示,8201间质性肺炎发生率达到了14.9%,而A1811在II期单臂临床中表现出来的发生率仅为5%。在后线治疗NSCLC突变上,A1811无论是有效性还是安全性,都完胜8201。乳腺癌数据上,A1811暂时没有成熟的较大样本数据,我们先按下表。

Her2

ADC的销售额不必多说,并且SHR-A1811首批的是肺癌适应症,DS8201的销售峰值都被拍到100亿美元以上了。客观来说,SHR-A1811是恒瑞的第二个卡瑞丽珠单抗,大概率未来销售额将达到40-50亿元。

2)SHR-A1921

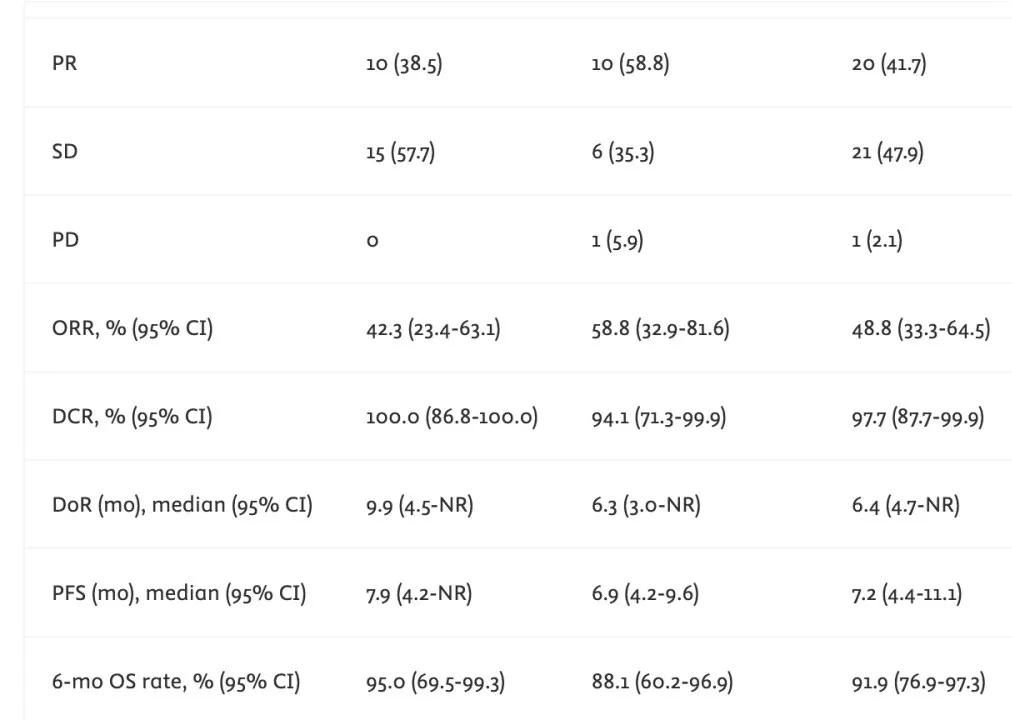

第二条管线也是被提及了很多次的靶点——TROP2,管线A1921,这条管线有意思的地方在于不走trop2的寻常路,一般trop2的路子都是三阴性乳腺癌和NSCLC,但是A1921做的第一个三期临床为卵巢癌适应症。

所有的临床数据对比如下图所示,说实话这个数据在铂耐药型卵巢癌中展现出来的效果确实还不错,在2.0+2.0mg/kg中的剂量组中展现出来的ORR非常惊艳,达到了58.8%,mPFS达到了7.2个月,而它的基线可以说非常差:78.3%的患者接受过≥2线铂类化疗;45.7%的患者在确诊铂类耐药后接受过≥1线非铂类化疗。

与之可以对比的是同靶点药物艾伯维的那款卵巢癌的黄金ADC——靶向FRα的Mirvetuximab,其三期临床ORR为41.9%,mPFS仅为5.59个月,并且该药导致的短期眼毒性较为严重,需要用糖皮质激素才能缓解。而且最重要的是,FRα的ADC必须要该靶点高表达的患者才能使用,这类患者只占卵巢癌患者的大约30%,而TROP2是出了名的万精油,不吃表达,不用筛选患者。

(SHR-A1921临床数据)

这条trop2管线不太好给太高的估值,因为SKB264实在太强悍,SHR-A1921做的又是卵巢癌这种不算大的适应症,而且Mirvetuximab的全球销售峰值给的很低,才6亿美元左右。在国内卵巢癌的药卖的也只能说中规中矩,尼拉帕利销售峰值也就10亿人民币左右。

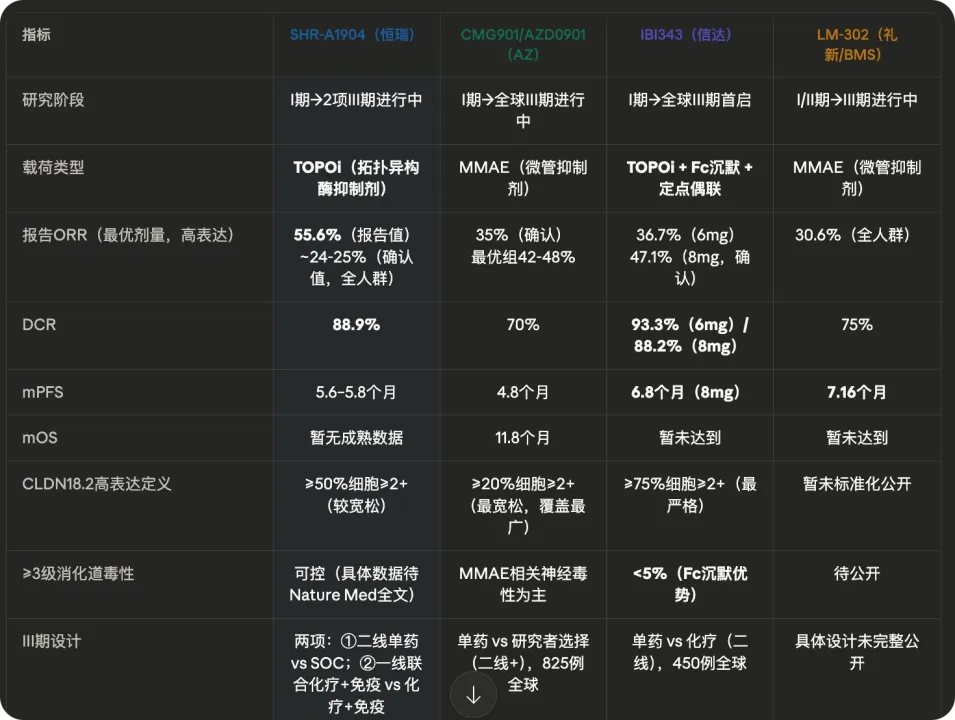

3)SHR-A1904

第三条管线是Claudin18.2,这个靶点大家应该足够熟悉了。SHR-A1904数据在6mg/kg剂量下,高表达患者(≥50%肿瘤细胞2+/3+)人群中表现得还行,ORR达到了55.6%,这个ORR非常高,对患者表达的要求算中规中矩。

比它要求更严格的是信达的IBI343,需要≥75%肿瘤细胞≥2+,最后数据上,8mg/kg的组ORR达到了47.1%。但信达有它的好处,因为它的Fc端做了沉没使得其避免了消化道的ADCC效应,所以在临床中3级以上消化道反应极低(<5%),并且未有间质性肺病发生。

至于对表达要求更低的也有,就不说德琪的那种极其逆天的了,就康诺亚CMG901,对患者要求为≥20%肿瘤细胞≥2+,2.2 mg/kg剂量组的ORR为42%,应该是用的MMAE毒素原因,所以旁观者效应没那么好,导致ORR和DCR(短期缩瘤效果)没那么高,而且MMAE说实话有它特定的毒性,例如神经毒性。

Claudin18.2的管线相信很多人都拍过销售峰值了,根据华创证券的预测,2033年CMG901的销售峰值将达到27.93亿元。

4)SHR-A2009

第四条管线是靶向HER3的SHR-A2009,第一三共的同靶点ADC在肺癌适应症上折戟,目前比较有看点的是恒瑞这条HER3 ADC管线在肺癌上拿到了FDA的快速通道资格,但是HER3 ADC的情况我们知道,虽然恒瑞的SHR-A2009做的不错,但是国内有断层式领先的双抗ADC——iza-bren,它的数据真的断层的好,且BL-B01D1也是HER3-DXd失败后最大的间接受益者:其EGFR×HER3双靶点机制提供了更合理的生物学假说——通过同时阻断EGFR信号通路和HER3介导的逃逸信号,有望将PFS改善真正转化为OS获益。

2026年恒瑞的HER3 ADC能够读出三期临床数据,在EGFR TKI耐药后的人群中,但说实话这个人群已经有了比较成熟的治疗方案,免疫疗法有AK112,ADC有SKB264,目前只能期待HER3 ADC有比SKB264更优异的mPFS数据了,只是难度颇大。

这条管线不太好对市场做出预测。

5)SHR-A2102

第五条管线是靶向Nectin-4的SHR-A2102,该药第一个三期和padcev一样,适应症为尿路上皮癌(UC)。不过众所周知padcev是seagen平台做出来的,用的毒素也是MMAE,而SHR-A2102同样采用MMAE,还是那个问题,短期缩瘤效果不会太好。但很奇怪的是迈威生物的9MW2821的ORR却异常的好,mPFS和mOS都非常优异。

不过很遗憾地说,SHR-A2102在这个靶点中可能不是best in class,2026年不仅A2102的三期临床数据要读出,9MW2821的三期临床数据也要面临读出。并且现在主要的看点在于Nectin-4 ADC与PD-1单抗的联用,例如9MW2821与特瑞普利单抗联用在一线UC患者中,cORR达到了80%。而padcev+Pembro的一线III期ORR为67.7%,并且其最终mOS达33.8个月,拖尾效应非常显著。

不过恒瑞也于上个月启动了SHR-A2102联用PD-L1的一线UC治疗,虽然进度慢了些。但恒瑞可能会凭借其差异化载荷,做出一部分自己独有的市场。

根据银河证券的预测,9MW2821在尿路上皮癌适应症的销售峰值将超过17亿元。

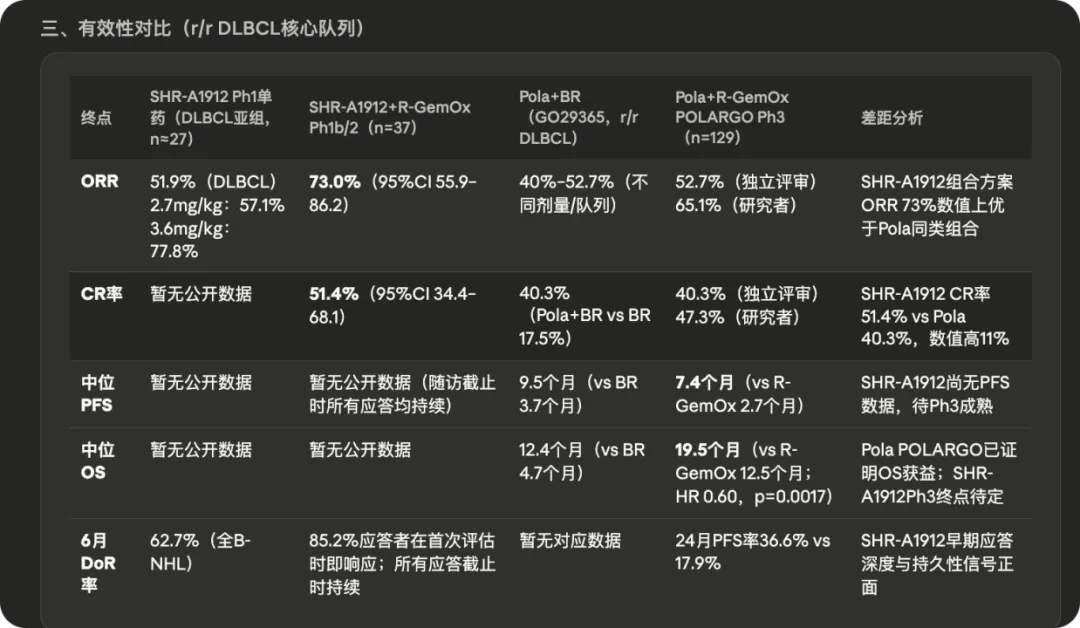

6)SHR-A1912

第六条管线是靶向CD79b的SHR-A1912,其核心适应症是r/r DLBCL,有时候会联用R-GemOx,主要目标也是超过罗氏的pola,又是一场DXD毒素对早期MMAE的降维打击,同在联用情况下,ORR和CR率要明显更高。且Pola-R-CHP方案中外周神经毒性达52.9%,而SHR-A1912不存在神经毒性的问题,小样本试验中只有1例ILD。

讲真对于r/r DLBCL来说,CD79b的ADC算是一个不错的选择,ORR很高,CR率也不低,哪怕pola方案CR率也能达到40.3%,而CD19 ADC的orr不到50%(当然它获批的是单药使用),而TCE目前的CR率为30%左右,也没有CD79b ADC要好。

可以这么说,在不适宜移植的患者中,ADC仍然是首选。不过最近杀出了一匹黑马,诺诚健华的CD19单抗Tafasitamab,其与来那度胺联用,ORR达到了57.5%,中位PFS约11.6个月,疗效方面非常惊艳,比pola的组合治疗方案还亮眼。未来将是A1912的首要竞争对手。

这个国内没有对标的,只能对标国外,Pola的销售峰值预计将达到30亿美元。

结语:这就是恒瑞2026年要读出的5朵金花的情况。总体来说成也follow,败也follow,恒瑞比第一三共更加完整地吃到了dxd平台的红利,但是却也在不同靶点有着相当强劲的竞争对手,这些竞争对手并没有follow第一三共的平台,却也做的非常不错。下一个时代,终归差异化创新才是主流。

不过以恒瑞医药国内的商业化能力,尽管这些管线不是BIC又或是Me-better,占住位置也能获得不低的销售额,前提是安全性不要太差。

产业资讯

同写意 2026-06-12

373

产业资讯

同写意 2026-06-12

373

产业资讯

21新健康 2026-06-12

357

产业资讯

21新健康 2026-06-12

357

产业资讯

动脉网 2026-06-12

453

产业资讯

动脉网 2026-06-12

453

热门资讯

热门资讯 微信公众号

微信公众号