产业资讯

产业资讯

药渡

药渡  2026-03-27

2026-03-27

1656

1656

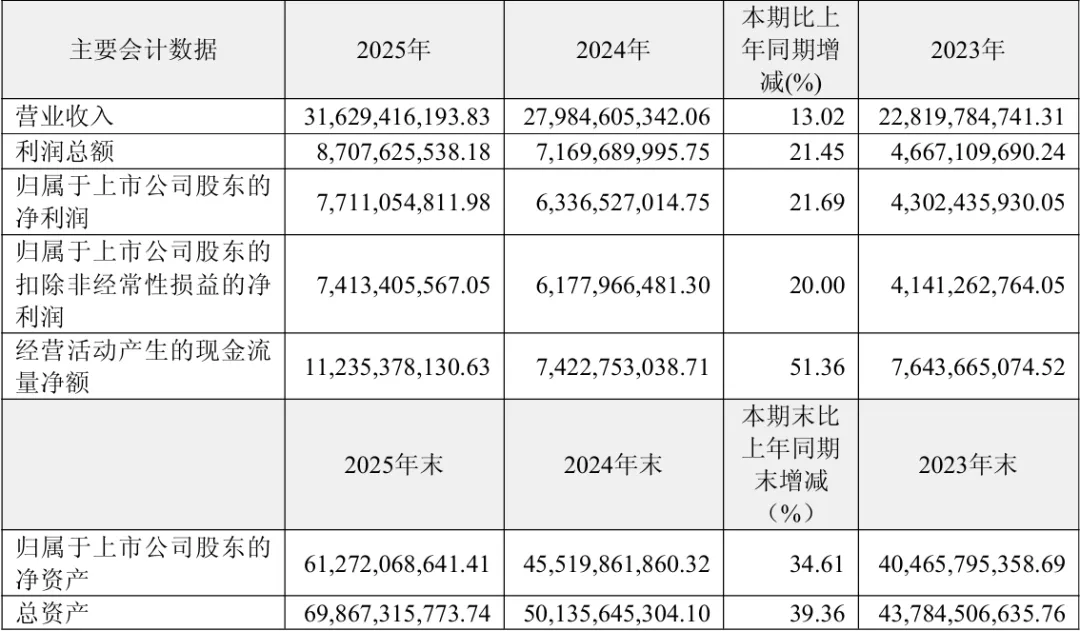

3月25日,恒瑞医药发布2025年年度报告。报告显示,公司全年实现营业收入316.29亿元,同比增长13.02%;归属于上市公司股东的净利润77.11亿元,同比增长21.69%。尤为亮眼的是,创新药销售收入达163.42亿元,同比增长26.09%,占药品销售收入比重提升至58.34%,接近6成。

这一数据标志着恒瑞医药已从“仿创结合”成功跨越至“创新驱动”的新阶段。在医药产业转型升级的背景下,这份财报展现出了龙头企业的强劲韧性。

PART.

01

业绩稳健增长

现金流大幅改善

2025年,公司实现营业收入316.29亿元,其中第四季度单季收入84.41亿元,年末放量势头强劲。归母净利润77.11亿元,扣非后净利润74.13亿元,主业盈利能力持续增强。经营活动产生的现金流量净额达112.35亿元,同比增长51.36%,主要得益于对外许可首付款收到的现金增加,现金流状况显著优化。

图1. 恒瑞医药近三年主要会计数据,来源:公司财报

研发投入方面,全年累计投入87.24亿元,占营收比例27.58%,继续保持高强度。销售费用91.06亿元,同比增长9.24%,占营收比例28.79%,较上年略有下降,显示销售效率有所提升。

截至2025年末,公司总资产698.67亿元,资产负债率仅为11.55%,财务结构极为稳健。报告期内成功发行H股,募集资金净额102.85亿元,为国际化战略提供了充足资本。

PART.

02

创新药占比跃升

对外许可成新引擎

创新药收入首次占药品销售收入过半,是本次财报最核心的亮点。抗肿瘤产品收入132.40亿元,同比增长18.52%,基石品种卡瑞利珠单抗、吡咯替尼等持续放量;非肿瘤产品收入31.02亿元,同比大增73.36%,恒格列净、瑞马唑仑等医保内产品贡献了主要增量。

对外许可收入成为业绩增长的新引擎。报告期内,公司确认来自MSD、GSK、IDEAYA、Merck KGaA等合作伙伴的首付款收入约33.92亿元,占营业收入的10.7%。这标志着恒瑞医药从“产品出海”向“技术出海”的升级路径已初见成效。

产品管线方面,2025年公司新增7款1类创新药获批上市,包括瑞康曲妥珠单抗(HER2 ADC)、瑞卡西单抗(PCSK9单抗)、艾玛昔替尼(JAK1抑制剂)等。其中瑞康曲妥珠单抗已有10项适应症被纳入突破性治疗品种名单,有望成为下一个重磅产品。

PART.

03

仿制药承压

研发与BD存不确定性

在亮眼数据的背后,财报也透露出若干隐忧。其一,仿制药业务在集采影响下仍呈下滑态势,尽管布比卡因脂质体等新品有所补位,但国内存量仿制药收入持续收缩。未来若集采进一步扩围,仿制药板块可能继续承压。

其二,研发投入资本化比例值得关注。2025年公司资本化研发支出17.63亿元,占研发总投入的20.21%,这一比例在行业处于偏高水平。若未来相关项目临床进展不及预期,可能面临减值风险,对利润产生冲击。

其三,对外许可收入虽贡献显著增量,但后续里程碑付款能否顺利实现存在不确定性。参考此前默克与恒瑞PARP1抑制剂HRS-1167终止合作的案例,跨国药企因战略调整终止合作的情况并不罕见。目前公司已确认的首付款多为不可退还款项,但后续高达数十亿美元的里程碑款项仍有赖于产品后续研发与商业化进展,存在较大不确定性。

PART.

04

管线储备丰富

国际化加速

在肿瘤领域,卡瑞利珠单抗、吡咯替尼、达尔西利等核心产品持续拓展适应症;在慢病领域,恒格列净、瑞马唑仑、海曲泊帕等产品收入快速增长。公司已在中国获批24款1类创新药、5款2类新药,另有100多个自主创新产品正在临床开发,400余项临床试验在国内外开展,形成了上市一批、临床一批、开发一批的良性循环。

国际化方面,卡瑞利珠单抗在美国的BLA上市申报已重新递交并获受理,瑞康曲妥珠单抗等多款产品正在稳步推进欧盟MAA上市申报。2025年公司共达成5笔海外业务拓展交易,对外许可已成为常态化业务。根据公司披露,未来三年预计获批上市创新产品及适应症约53项,其中2026年预计有12项新药/新适应症获批,为未来业绩增长提供坚实支撑。

结 语

恒瑞医药2025年财报传递出的核心信号是:公司已成功构建起以创新药为主导的可持续增长模式,创新药收入占比近六成,对外许可打开新的增长空间。然而,仿制药承压、研发资本化比例较高、BD里程碑的不确定性等隐忧同样值得关注。

展望未来,随着研发管线进入密集收获期、国际化战略持续深化,恒瑞医药有望在全球医药创新的舞台上扮演更加重要的角色,但投资者也需对公司转型过程中的潜在风险保持审慎。

附图:

产业资讯

同写意 2026-06-12

375

产业资讯

同写意 2026-06-12

375

产业资讯

21新健康 2026-06-12

359

产业资讯

21新健康 2026-06-12

359

产业资讯

动脉网 2026-06-12

455

产业资讯

动脉网 2026-06-12

455

热门资讯

热门资讯 微信公众号

微信公众号