产业资讯

产业资讯

BiG生物创新社

BiG生物创新社  2026-05-20

2026-05-20

1573

1573

2026年ASCO,中国创新药的位置变了。

北京时间5月30日至6月3日,ASCO将在芝加哥召开。对肿瘤药企而言,ASCO不缺中国数据,缺的是能被放进临床标准讨论的数据。全体大会(Plenary Session)又是其中最稀缺的位置,每年只留给少数可能影响临床实践的III期研究。

今年,康方生物依沃西单抗HARMONi-6研究入选Plenary,成为2026年唯一进入ASCO全体大会的中国本土创新药研究(图1)。同期,12家中国创新药企共有13项研究入选Plenary和Late-Breaking Abstract,涉及康方、百利天恒、迪哲医药、信达生物、康宁杰瑞、荣昌生物等公司,创下历史新高。

今年的ASCO,III期,头对头,FIC或BIC等潜力资产开始集中出现。这一次,中国药企交出的不是会议存在感,而是临床证据。

01

中国药企站上前排

康方是今年ASCO上最受关注的中国公司。依沃西单抗HARMONi-6研究旨在评估依沃西联合化疗对比替雷利珠单抗联合化疗一线治疗晚期鳞状非小细胞肺癌。肺鳞癌一线治疗已有成熟方案,后来者想获得关注,单臂数据和跨试验比较都不够。HARMONi-6选择头对头设计。

去年ESMO上,HARMONi-6披露的中期结果显示:依沃西联合化疗组经IRRC评估的中位PFS为11.14个月,替雷利珠单抗联合化疗组为6.90个月,PFS绝对改善4.24个月,HR为0.60,P<0.0001。这组数据放在一线肺鳞癌里,已经足够亮眼。此次ASCO Plenary将公布OS结果(图1),依沃西能否把PFS优势延展到生存获益,将直接决定它在一线NSCLC中的临床位置。

图1.HARMONi-6的OS结果入选2026 ASCO全体大会

图片来源:ASCO官网

同时,替雷利珠单抗联合化疗已通过中国患者大样本数据确立疗效,也是CSCO非小细胞肺癌指南中晚期肺鳞癌一线治疗的重要推荐方案。HARMONi-6研究是在中国现有临床标准上,用本土创新药正面挑战本土标准方案。

百利天恒同样值得一提。公司今年有5款创新产品、7项研究成果入选ASCO,其中5项进入口头报告,1项为LBA。iza-bren是关注度最高的资产。该药在三阴性乳腺癌和食管鳞癌两个III期研究中均取得PFS和OS双主要终点阳性。三阴性乳腺癌研究入选LBA,食管鳞癌注册III期研究进入口头报告,均显示iza-bren较化疗方案显著改善PFS和OS。

ADC在后线实体瘤中做出ORR并不少见,但百利天恒成功把EGFR和HER3双靶点递送做进注册性临床,并在两个高需求瘤种里拿到生存获益,临床分量显然更重。iza-bren已有鼻咽癌和食管鳞癌两个适应症上市申请获CDE受理,其中鼻咽癌被纳入优先审评,临床数据已经开始接近商业化兑现环节。

值得注意的是,迪哲医药的高选择性EGFR TKI舒沃替尼国际多中心III期临床研究“悟空28”也入选LBA口头报告,成为EGFR exon20ins非小细胞肺癌治疗领域全球首个且唯一获得ASCO LBA展示的药物。公司此前披露,该研究达到主要终点,相较含铂双药化疗,舒沃替尼显示出具有统计学意义和临床意义的PFS改善。与此同时,四代EGFR TKI DZD6008针对EGFR C797X突变NSCLC患者的研究也将以口头报告形式公布。

此外,信达生物、荣昌生物、百济神州、恒瑞医药、和黄医药等也有多项研究入选LBA和口头报告。中国药企开始站上前排!

02

IO 2.0

中国肿瘤免疫的上一轮主线是PD-1。信迪利单抗、替雷利珠单抗、卡瑞利珠单抗、特瑞普利单抗完成了获批、适应症拓展和商业化放量,也把国产PD-1推到价格下行和适应症拥挤的阶段。PD-1单抗本身已很难再支撑新一轮高估值,全球市场也在等待K药专利悬崖后的替代方案。在这个窗口期,以PD-1为基础的双抗、三抗疗法开始进入下一轮竞争。

2026年ASCO上,依沃西单抗、IBI363、SSGJ-707、CS2009、ZG005等中国IO 2.0资产集中亮相,在免疫耐药、冷肿瘤治疗中展现突破性疗效,巩固中国在IO2.0领域的全球领先地位(图2)。

图2.2026ASCO大会将发表的PD-1双三抗

图片来源:方正证券研报

依沃西单抗是目前最靠前的中国IO 2.0资产之一。它同时阻断PD-1和VEGF,把免疫检查点抑制和抗血管生成放进一个双抗分子。VEGF不仅参与肿瘤血管生成,也会塑造免疫抑制性微环境。HARMONi-6的OS数据,会决定PD-1/VEGF双抗在一线肺鳞癌里的市场地位。

在PD-1/VEGF赛道里,三生制药SSGJ-707也在升温。该产品基于CLF2平台开发,靶向PD-1和VEGF。2025年4月,SSGJ-707获得NMPA突破性治疗药物认定,适应症为一线治疗PD-L1表达阳性的局部晚期或转移性NSCLC;此前也获得FDA IND批准。2025年5月,三生制药与辉瑞达成授权合作,将SSGJ-707在全球除中国内地外的开发、生产和商业化权利授予辉瑞。辉瑞计划在NSCLC、结直肠癌、子宫内膜癌、尿路上皮癌等多个瘤种推进全球III期研究。

辉瑞买入SSGJ-707,是K药后周期的一次提前卡位。PD-1/VEGF已经被康方等公司推高预期,MNC需要新的实体瘤组合,中国公司在这个赛道上起步早,数据密集,MNC只能用交易换时间。

信达生物IBI363切入的是PD-1/IL-2。它是全球首创PD-1/IL-2双特异性抗体融合蛋白,在阻断PD-1/PD-L1抑制信号的同时,选择性激活PD-1阳性的效应T细胞。传统IL-2疗法疗效和毒性难平衡,IBI363试图把IL-2活性导向更精准的人群。

2025年10月,信达与武田达成总额最高114亿美元的合作,涉及IBI363、IBI343、IBI3001三款肿瘤产品,IBI363被放在主要位置。美国市场采用开发成本和商业化收益按比例分担的Co-Co模式。信达没有一次性卖断资产,而是留在美国市场收益结构里。信迪利单抗完成了国产PD-1时代的商业化验证,IBI363承担的是信达后续全球肿瘤资产的角色。

基石药业CS2009同时靶向PD-1、VEGFA和CTLA-4。该设计在PD-1和抗血管生成之外加入CTLA-4阻断,目标是增强免疫应答,同时控制免疫毒性。公司此前披露,CS2009单药在IO经治、驱动基因阴性的二线及后线NSCLC中ORR为25%,在非透明细胞肾癌中ORR为40%,在软组织肉瘤中ORR为33.3%。这些数据提示CS2009已有早期抗肿瘤活性,但后续仍要看样本扩大后的安全性、缓解持续时间和疾病控制质量。

泽璟ZG005则给PD-1/TIGIT留下一次再验证机会。TIGIT曾被看作下一代免疫检查点热门靶点,但罗氏tiragolumab、默沙东vibostolimab等单抗在NSCLC等实体瘤大型随机研究中受挫后,赛道预期已经被压低。

泽璟制药ZG005是国产管线中进展最快的,并已在多个实体瘤中推进临床。当前更受关注的是一线肝癌。2026年ASCO上,ZG005联合贝伐珠单抗对比信迪利单抗联合贝伐珠单抗生物类似药,一线治疗晚期肝癌的初步研究结果将公布。对于一个经历预期回落的靶点而言,这组头对头数据会给PD-1/TIGIT双抗在实体瘤中的后续开发提供新的判断依据。

中国已在IO 2.0赛道确立头部地位,2026年,国内头部创新药企的核心IO管线将迎来一系列里程碑式催化,确定性的临床进展将成为驱动板块估值修复的核心动力。

03

ADC 2.0

ADC是今年中国创新药的另一条主线。

过去几年,全球ADC市场已经通过HER2、TROP2、Nectin-4等靶点完成多轮验证。中国公司跟进很快,同质化也快。后来者要突围,需要更稳定的偶联工艺、更宽的治疗窗、更靠前的治疗线数,以及能被MNC放进全球III期的临床设计。

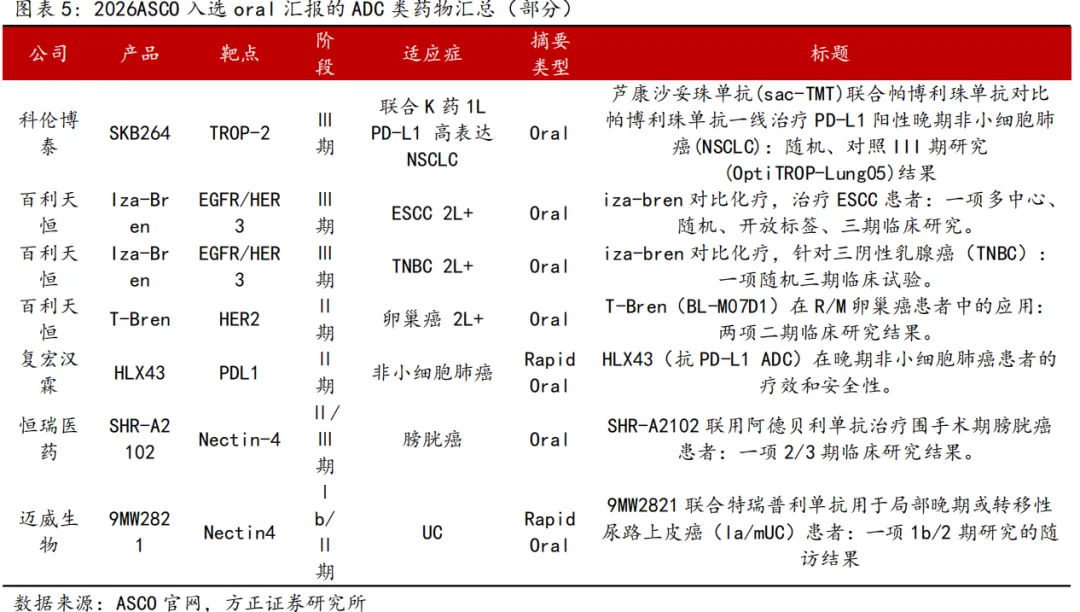

图3.2026ASCO大会入选口头汇报的ADC类药物

图片来源:方正证券研报

其中,百利天恒的iza-bren是双抗ADC代表(图3)。此次ASCO上,iza-bren在三阴性乳腺癌和食管鳞癌两个III期研究中均取得PFS和OS双主要终点阳性。三阴性乳腺癌后线选择有限,食管鳞癌在一线含铂化疗加PD-1失败后标准治疗不足。iza-bren在两个场景里都拿到PFS和OS双阳性,已经具备从后线ADC候选药推进到注册申报的数据支撑。

科伦博泰SKB264(芦康沙妥珠单抗/sac-TMT)(图3)作为TROP2 ADC的中国代表,已成为全球首个在肺癌适应证获批上市的TROP2 ADC。并在中国获批多个适应症,覆盖三阴性乳腺癌、EGFR突变非鳞NSCLC、HR+/HER2-乳腺癌等。OptiTROP-Breast02 III期研究显示,在HR+/HER2-乳腺癌患者中,sac-TMT组中位PFS达到8.3个月,化疗组为4.1个月,HR为0.35。

2026年5月,SKB264联合帕博利珠单抗一线治疗PD-L1 TPS≥1%、EGFR阴性和ALK阴性的局部晚期或转移性NSCLC上市申请获CDE受理,并被纳入优先审评。2022年,科伦博泰已将SKB264大中华区以外权益授权给默沙东;现在默沙东已启动多项全球III期研究。TROP2 ADC与K药联用,是默沙东在K药后周期的重要组合,也让科伦博泰的出海从授权进入全球注册临床。

复宏汉霖HLX43把PD-L1做成ADC递送靶点。该药兼具免疫检查点阻断和载荷细胞毒作用,采用肿瘤微环境可裂解连接子技术,强调局部释放毒素和旁观者效应。2025年WCLC数据中,HLX43在经多线治疗的鳞状和非鳞NSCLC患者中显示出优于历史化疗数据的ORR;PD-L1阴性患者中ORR仍可达38.1%;晚期脑转移患者中观察到36.4%的ORR和100%的DCR。复宏汉霖已围绕HLX43开展约10项实体瘤临床研究,全球入组超过500例患者,覆盖肺癌、宫颈癌、食管鳞癌、头颈鳞癌等多个瘤种。

Nectin-4 ADC竞争更激烈。安斯泰来/辉瑞Padcev已完成市场验证,2025年销售额达到38亿美元。恒瑞SHR-A2102(图3)已开展超过10项I-III期临床,覆盖尿路上皮癌、膀胱癌、食管癌、肺癌、头颈癌、宫颈癌等。该药2024年12月因尿路上皮癌被纳入突破性治疗品种,2024年4月获FDA快速通道资格,2026年4月又因复发或转移性宫颈癌被CDE第二次纳入突破性治疗品种名单。

迈威生物9MW2821(图3)也在推进三项III期临床,覆盖尿路上皮癌和宫颈癌,并计划在2026年完成期中分析和pre-BLA递交。9MW2821在安全性上未观察到类似Padcev的严重眼部毒性;联合特瑞普利单抗一线治疗尿路上皮癌的初步数据显示,40例患者ORR为87.5%、DCR为92.5%;单药治疗尿路上皮癌ORR为62.2%。银河证券预测9MW2821国内销售峰值有望达到38亿-40亿元。

随着全球ADC研发进入深水区,中国药企凭借靶点创新、技术迭代与临床策略优化的多重突破,正逐步由参与者向引领者转变,并在全球ADC药物研发格局中占据重要地位。

写在最后

今年ASCO,中国创新药完成了一次从数量到质量的集中升级。

过去,中国创新药在国际顶级学术会议上更多是旁观者;2026年,13项Plenary和LBA研究、12家中国创新药企、1项大会全体报告,把中国公司推到了全球肿瘤学界的聚光灯下。

ASCO 2026不会是终点,而是中国创新药全球化的阶段性节点。FIC/BIC资产密集亮相,中国创新药已经告别单纯Fast follow。

未来,随着更多硬核数据发布、更多全球获批落地,中国必将成为全球医药创新的核心发源地。

产业资讯

医药地理 2026-07-24

356

产业资讯

医药地理 2026-07-24

356

产业资讯

BiG生物创新社 2026-07-24

490

产业资讯

BiG生物创新社 2026-07-24

490

产业资讯

瞪羚社 2026-07-24

327

产业资讯

瞪羚社 2026-07-24

327

热门资讯

热门资讯 微信公众号

微信公众号