研发追踪

研发追踪

十亿分子

十亿分子  2026-06-08

2026-06-08

771

771

2026年6月3日 · EULAR 2026伦敦年会 · Late-Breaking Presentation

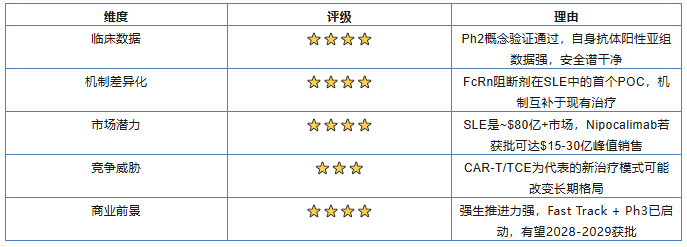

强生(J&J)今天在EULAR 2026年会公布Nipocalimab治疗系统性红斑狼疮(SLE)的Phase 2b JASMINE完整数据。

这是首个FcRn阻断剂在SLE中取得阳性结果,Ph3 GARDENIA研究已在入组中。也为未来SLE竞争格局增添了一些变数。简单总结了一些相关的信息

一、引言:SLE治疗格局正在重塑

系统性红斑狼疮(SLE)是一个全球3-500万患者的慢性自身免疫性疾病,长期依赖激素、免疫抑制剂,直至2011年贝利木单抗(belimumab,GSK的Benlysta®)成为50多年来首个获批的生物制剂,2021年anifrolumab(AZ的Saphnelo®)成为第二个。

但现状远不理想——相当比例的患者应答不佳,长期激素使用带来的代谢、骨骼、感染风险巨大。在此背景下,FcRn阻断剂Nipocalimab的JASMINE Ph2b数据为SLE治疗带来了全新的作用机制。

二、Nipocalimab:机制差异化在哪?

靶点:新生儿Fc受体(FcRn)

机制:FcRn正常情况下保护IgG不被溶酶体降解,延长IgG半衰期。Nipocalimab阻断FcRn → 循环致病性IgG自身抗体加速清除 → 减少免疫复合物沉积和炎症。优势在于免疫选择性(immunoselective),不全面抑制免疫系统,仅清除IgG类自身抗体。

开发背景:

• 源自强生2019年$6.5B收购Momenta Pharmaceuticals

• 已在Sjögren综合征的Ph2 DAHLIAS研究中取得阳性结果(2024 EULAR)

• 2026年3月获FDA Fast Track认定

• Ph3 GARDENIA已启动入组

三、JASMINE Ph2b数据核心解读

试验设计:N=228例活动性中重度SLE,52周,多中心RCT,剂量探索(15mg/kg vs 安慰剂),主要终点:第24周SRI-4应答率。

3.1 全人群数据

解读:全人群第24周的差异6.8%不算惊天动地,但Stat

Sig已过。更重要的是第52周疗效持续加深——SRI-4差从+6.8%扩大到+13.9%,LLDAS差达17%。

3.2 自身抗体阳性亚组

在~80%的SLE患者(anti-dsDNA/抗Smith/ANA阳性)中,Nipocalimab的疗效差异跳到22%。这清晰定义了Nipocalimab的精准患者画像——真正IgG介导的SLE,这与FnRN阻断剂的机制也是吻合的。

3.3 安全性

安全性谱与前期Ph2一致,无新安全信号。最常见AE:鼻咽炎、头痛、UTI、恶心。未观察到广谱免疫抑制剂典型的安全性问题。

四、SLE获批生物药效能对比

间接比较分析

Belimumab vs Nipocalimab:贝利木单抗Ph3(BLISS系列)SRI-4绝对差约14-16%,Nipocalimab全人群第52周差13.9%,接近持平。Belimumab主要降低non-renal SLE活动度,对器官损伤保护数据不强。Nipocalimab在自身抗体阳性亚组中差异22%,提示精准患者选择可大幅提升NNT。

Anifrolumab vs Nipocalimab:Anifrolumab在BICLA(而非SRI-4)上显示差异16%,但TULIP-1(SRI-4为终点)未达到。Anifrolumab的优势在于激素减停,LLDAS差17%(TULIP pooled 48.6% vs 31.6%)。Nipocalimab第52周LLDAS差17%,与anifrolumab接近。

核心结论:Nipocalimab在SRI-4和LLDAS两个维度上,全人群效应与现有生物制剂接近,在自身抗体阳性亚组中效应可能优于现有标准治疗。

五、后起之秀:CAR-T与TCE的颠覆性竞争

SLE治疗最令人兴奋的,不仅是传统单抗的迭代,而是全新治疗模式的入场。

5.1 自体CD19 CAR-T

代表管线:

• KYV-101(Kyverna Therapeutics):全人源CD19 CAR-T,已进入Ph2/3。在SLE中展示B细胞深度清除+疾病活动度下降,部分患者达到无药缓解。

• GC012F(Gracell/现属阿斯利康):CD19/BCMA双靶CAR-T,已获批SLE IND,Ph1正在入组。

• Erlangen/德国研究:Mackensen团队(2022 Nature Medicine)报道首批5例SLE患者CAR-T治疗后长期无药缓解。

CAR-T力图实现"免疫重置"(immune reset)→ 长期无药缓解甚至"功能性治愈"。但代价极高:自体制造、桥接化疗、CRS/ICANS风险。目前仅面向难治性SLE。

5.2 CD19 T细胞衔接器(TCE)

• CLN-978(Cullinan Therapeutics):CD19×CD3 TCE,皮下注射。本周EULAR 2026刚发布Ph1 OUTRACE SLE数据,标题"induces robust B cell depletion"。皮下给药,制造简单,有望成为"off-the-shelf的CAR-T替代方案"。

• Genrix Bio:在中国启动SLE Ph1入组

• Velinotamig(Cullinan):BCMA×CD3 TCE,同样推进中

TCE走深度B细胞清除路径,但面临CRS、感染风险等挑战。

5.3 In Vivo CAR-T——最前沿

2025年9月NEJM报道:中国科学技术大学附属第一医院团队利用脂质纳米颗粒(LNP)递送mRNA,在体内生成CD19 CAR-T,无需体外改造。治疗难治性SLE患者后观察到B细胞清除和疾病活动度下降,无严重不良事件。

这代表最激进的下一代免疫治疗方向——如果安全性/持久性的平衡被证实,将对整个SLE治疗格局产生颠覆性冲击。

总体来说,TCE, ex vivo与in vivo CAR是B细胞清除机制的不同实现形式。本质上,B细胞清除后,致病抗体依然能循环存在一段时,Nipocalimab降低致病性IgG的机制与B细胞清除疗法应该还有互补的可能。

六、商业前景评估

6.1 市场规模

综合估算:SLE治疗市场当前约$40亿量级,以7-9%

CAGR增长。Nipocalimab若获批,峰值销售可能在$15-30亿区间(参考:Belimumab

2024年峰值约$20亿+,Anifrolumab约$5-7亿并仍在爬坡期)。

6.2 竞争优势

优势:① 首个进入SLE Ph3的FcRn阻断剂 ② 免疫选择性吸引力 ③ 安全性干净 ④ 自身抗体阳性亚组数据强 ⑤ 强生商业化实力

劣势:① 需IV注射 ② 仅降IgG,对非IgG亚群疗效弱 ③ 感染风险需监测

风险:TCE/BiTE对FcRn的潜在替代威胁;CAR-T的"治愈叙事";Ph3全人群数据不够强可能导致FDA限制适应症。

6.3 差异化定位策略

Nipocalimab最有可能占据的市场位置:中重度SLE的一线/二线生物制剂选择,作为belimumab和anifrolumab的替代/序贯治疗,优先覆盖自身抗体阳性患者。

更大想象空间:FcRn blocker联合CD19 CAR-T/TCE(先用FcRn blocker降低IgG负荷→再行B细胞清除→减少CRS风险)可能成为序贯治疗的新范式。

七、总结

Nipocalimab不是SLE的终极答案,但它为这个复杂疾病增加了一个全新的机制维度——免疫选择性IgG清除。FcRn

blocker、B细胞清除(CAR-T/TCE)、BAFF/IFN阻断、JAK/TYK2抑制剂正在为SLE患者编织一张前所未有的治疗网。每一种机制都有其最佳定位和患者群体。

未来5年,SLE治疗的范式将从"一种大小适应所有人"的激素+免疫抑制剂,转变为精准的机制分层治疗。Nipocalimab将在其中占一个重要位置——但不是王座,至少现在还不是。

英文链接:

研发追踪

医药魔方Info 2026-06-13

433

研发追踪

医药魔方Info 2026-06-13

433

研发追踪

药说新药 2026-06-08

827

研发追踪

药说新药 2026-06-08

827

研发追踪

药番茄Pharmato 2026-06-08

744

研发追踪

药番茄Pharmato 2026-06-08

744

热门资讯

热门资讯 微信公众号

微信公众号