产业资讯

产业资讯

BiG生物创新社

BiG生物创新社  2026-06-27

2026-06-27

373

373

6月22日,艾伯维宣布以约109亿美元收购Apogee Therapeutics。

这是艾伯维五年多来最大的一笔收购。它看中的,是Apogee手里以特应性皮炎为重点的长效IL-13管线,一个可能在未来挑战Dupixent的候选药物。

两周前,GSK刚刚用106亿美元拿下Nuvalent,将两款肺癌靶向药收入囊中。礼来也没闲着。收购非阿片疼痛药公司4E Therapeutics后,这已经是礼来2026年宣布的第11笔收购。

这些交易并不是几家大药企偶然的冲动。

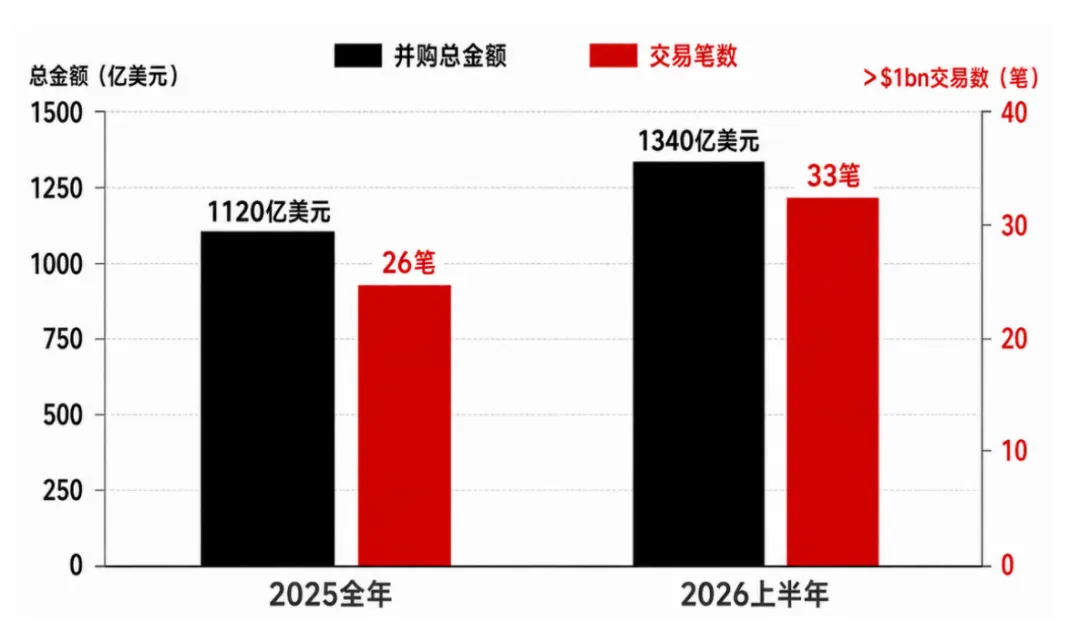

根据STAT统计,2026年前六个月,全球已经发生33笔估值超过10亿美元的Biotech收购,总金额约1340亿美元。2025年全年,这一数字是26笔、1120亿美元。

换句话说,今年只过了一半,药企就已经花完了去年全年的并购预算,而且还多花了220亿美元。

表面上看,Biotech的好日子似乎回来了。

但1340亿美元背后,真正需要回答的并不是药企为什么突然有钱了,而是另一个问题:它们为什么突然不愿意等了?

01

大药企,开始花钱买时间

药企的增长由两只时钟决定。

一只是商业时钟。重磅药物上市、销售额爬坡、专利到期,时间基本可以预测。一款核心产品失去市场独占后,仿制药和生物类似药会迅速进入,销售额也可能快速下滑。

另一只是研发时钟。它远没有那么准时。

从发现一个靶点到获得一款新药,往往需要十年以上。早期实验成功,不代表人体有效;二期数据漂亮,不代表三期一定通过;即使临床成功,也可能在监管、生产或者商业化阶段遇到问题。

专利悬崖会准时到来,但新药从来不会按时毕业。

这正是Big Pharma最焦虑的地方。

它们手里可能有现金、有临床团队、有全球注册能力,也有成熟的销售网络,但这些资源不能让一个刚刚进入临床的项目立刻成熟。如果内部管线无法及时填补收入缺口,唯一能够明显压缩时间的办法,就是购买一家已经替自己走完前半程的Biotech。

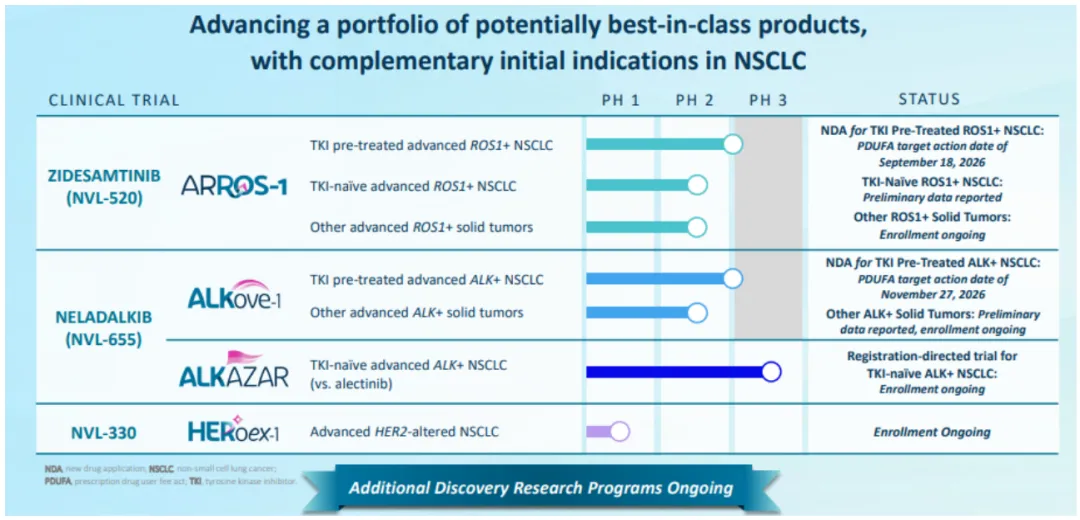

GSK收购Nuvalent就是典型案例。

Nuvalent带来的并不是一个停留在实验室里的技术概念,而是已经进入FDA上市审评的两款肺癌靶向药(新一代ALK抑制剂Neladalkib、ROS1抑制剂Zidesamtinib)。GSK在交易公告中明确表示,这笔收购有望带来新的近期销售增长机会,并从2027年开始改善利润贡献。

Nuvalent的3条肿瘤管线

106亿美元买下的不只是两款药物,也是Nuvalent已经完成的临床开发时间。

艾伯维收购Apogee也是类似逻辑。艾伯维并不缺免疫药物,但它需要不断补充下一代产品,维持自己在免疫疾病市场的长期优势。与其从头培养一个新项目,不如直接买下一套已经进入临床验证的管线。

所以,这一轮并购潮最核心的商品并不是公司,也不完全是技术。大药企真正购买的,是时间。

02

买家不再愿意为故事买单

上一轮Biotech繁荣时期,只要拥有一个热门技术平台,公司就有机会获得很高的估值。

基因治疗、细胞治疗、mRNA、AI制药、蛋白降解,不少公司在缺少临床数据时,就凭借平台想象力拿到大额融资。

但2026年的买家明显更加现实。

它们关注的不再只是这个技术未来可能做什么,而是这款药距离上市还有多远。

因此,最受欢迎的资产通常具备几个共同点:已经获得人体数据,进入临床中后期,适应症市场足够大,能够接入买方现有的临床和商业体系,并且有机会在几年内形成收入。

这也是为什么今年的大额交易集中在肿瘤、免疫、代谢和神经等成熟领域。

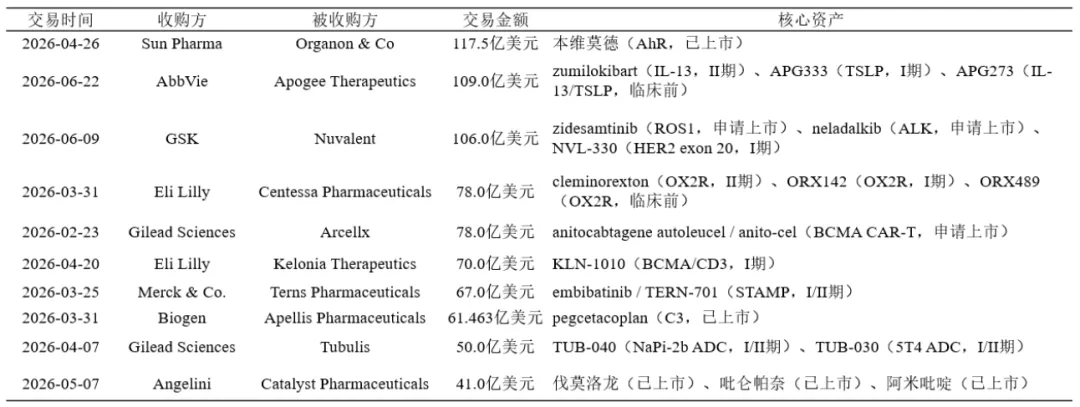

2026H1的Top 10并购交易

这些领域的竞争虽然激烈,但患者规模、支付路径和商业模式都相对清晰。对大型药企而言,买下一款接近注册阶段的肺癌药,远比买下一个还没有验证的平台更容易计算回报。

礼来的连续收购也说明了这一点。

减肥药为礼来带来了强大的现金流和市值,但礼来没有把全部希望继续押在GLP-1上。它正在疼痛、肿瘤、神经科学和免疫疾病领域不断收购,用现有增长为下一轮增长购买种子。

收购4E Therapeutics,礼来看中的是一组口服、非阿片类慢性疼痛药物。它们未必会成为下一款减肥药,但疼痛市场足够大,非阿片治疗又拥有明确的临床需求。

这轮并购给Biotech释放的信号很清楚:有趣的科学仍然重要,但只有科学已经不够了。买家愿意支付溢价的,是被临床数据部分验证的确定性,是更短的上市路径,以及能够被现有商业体系迅速接住的产品。

创新药市场的估值标准,正在从技术有多新,转向风险已经被消除多少。

03

并购回暖

不等于Biotech春天来了

33笔十亿美元级收购,很容易让人产生一种错觉:Biotech行业已经全面复苏。

但事实没有这么乐观。

一边是大型药企开出百亿美元支票,另一边仍有大量Biotech裁员、削减管线、寻找融资,甚至出售公司。资本并没有平均回到所有企业手里,而是更加集中地流向少数拥有成熟数据的项目。

好资产越来越贵,普通资产却越来越难卖。

这不是整个行业一起回暖,而是行业分化进一步加剧。

对少数拥有后期管线的公司来说,现在可能是难得的卖方市场。几家大型药企同时寻找增长资产,很容易推高交易价格。但对只有早期平台、缺乏人体数据,或者临床结果缺少差异化的公司来说,买家的选择反而更多。它们可以等待、压价,或者直接跳过。

因此,1340亿美元并不意味着资本寒冬已经结束。

更准确地说,资本寒冬只是改变了形态:钱没有消失,但通往资金的通道变得更窄。

一端是被大型药企争抢的少数明星资产,另一端是仍在努力延长现金跑道的大量普通Biotech。

资本正在用最直接的方式告诉行业:

不是所有创新都值钱,只有能够替买家节省时间、降低风险的创新,才有机会获得高价。

04

买得多,不代表买得准

并购可以缩短研发时间,却无法绕过生物学风险。

辉瑞就是最直接的提醒。

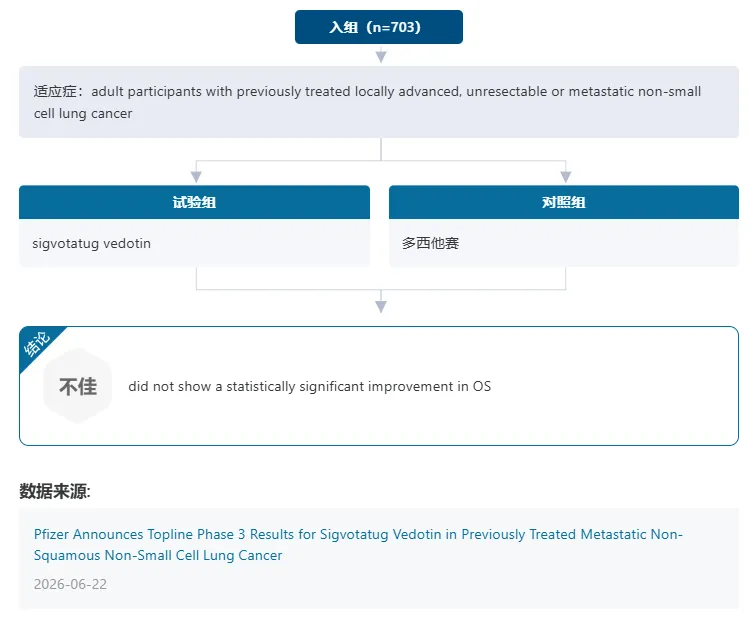

2023年,辉瑞斥资430亿美元收购ADC龙头Seagen,希望借此重建肿瘤业务,并获得成熟的ADC研发平台。

但2026年6月,辉瑞公布sigvotatug vedotin三期结果。这是收购Seagen后,第一个读出关键性临床数据的全新ADC。结果显示,该药在经治非鳞状非小细胞肺癌患者中,未能较多西他赛显著改善总生存期,试验未达到主要终点。

sigvotatug vedotin的III期Topline数据

430亿美元可以买下一套技术平台、几款上市产品和一支研发团队,但它买不到临床成功的保证。

这也是并购热潮最容易被忽略的一面。

药企买下Biotech,并不是消灭了风险,而是把风险从“能不能找到候选药物”,转移到了“候选药物能不能通过临床、监管和商业化”。

交易金额越高,对未来销售额的要求越高。一旦核心项目失败,买方不仅需要承担研发损失,还可能面对商誉减值、管线收缩和战略调整。

今天的明星交易,几年后也可能成为减值名单上的名字。

可即便如此,大药企仍然会继续购买。

因为对它们而言,买错的风险很高,但什么都不买的风险可能更高。核心产品的专利会到期,收入缺口必须填补,资本市场也不会无限期等待内部研发交卷。

并购不是最安全的选择,却可能是剩下的选择里最快的一个。

写在最后

半年1340亿美元,看起来像是资本重新相信了创新药。

但它更像是Big Pharma为焦虑支付的一笔溢价。

专利悬崖越来越近,内部研发又无法保证按时提供下一款重磅药物。大药企只能拿着现金走进市场,购买别人已经完成的实验、临床数据和开发时间。

这轮并购潮真正证明的,不是药企有多富有,而是时间已经变得多么昂贵。

Big Pharma不是突然更有钱了。它们只是越来越等不起了。

产业资讯

米内网 2026-06-27

365

产业资讯

米内网 2026-06-27

365

产业资讯

医药时间 2026-06-27

439

产业资讯

医药时间 2026-06-27

439

产业资讯

BiG生物创新社 2026-06-27

373

产业资讯

BiG生物创新社 2026-06-27

373

热门资讯

热门资讯 微信公众号

微信公众号