产业资讯

产业资讯

研发客

研发客  2026-07-06

2026-07-06

433

433

• 荃信生物、先声药业、百利天恒在今年都触发了里程碑付款;

• 按金额计算,全球BD交易临床前里程碑的兑现率约为55%,到临床III期已降至12%,商业化阶段仅为5%左右;

• 到期的里程碑,达成率仅为22%;

• 即便是成功的合作案例,也面临着里程碑不断被调整的现实。

检验BD交易含金量的标准,随着出海项目临床逐步推进,正在从首付款向里程碑付款迁移。

2025年至今,一批中国创新药企开始陆续收到里程碑付款,有临床开发进展顺利的,例如几天前百利天恒与BMS的合作又触发了一笔2.5亿美元里程碑付款;也有监管和商业化持续兑现的,如传奇生物2026年第一季度收到强生5500万美元,累计已获得4.7亿美元里程碑付款。

这些案例不仅展示了里程碑付款的兑现过程,其背后的临床推进节奏和商业化也值得深挖,为中国创新药的后续出海提供了可参照的路径。

里程碑的成色

里程碑付款通常包括临床开发、注册和销售里程碑。由于当前中国创新药出海交易的产品大处于在临床开发阶段,现阶段触发的里程碑付款以临床关键节点为主,例如首例患者给药、临床试验启动等。

荃信生物在2025年连续达成两笔BD交易,并均在签约后短期内收到里程碑付款。

2025年4月,荃信生物与Caldera Therapeutics达成合作,授予对方长效自免双抗QX030N的全球独家许可。仅7个多月后,QX030N在澳大利亚获得人类研究伦理委员会(HREC)的I期临床试验伦理许可,触发Caldera支付500万美元里程碑付款。

2025年10月,荃信生物授予罗氏QX031N的全球独家权益。签约仅7个月后,荃信生物即收到罗氏支付的里程碑付款——因QX031N项目在新西兰完成I期临床试验首例受试者给药而触发。该研究于2026年3月完成首例给药,从首例给药到里程碑到账仅约2个月。

先声药业的里程碑兑现同样如是。2025年1月,先声药业与艾伯维达成关于GPRC5D/BCMA/CD3三特异性抗体的授权协议,2026年2月,先声药业收到艾伯维支付的4000万美元里程碑付款。在收到付款前,SIM0500的I期临床试验在美国西奈山伊坎医学院Tisch癌症研究所完成首例患者给药。

上述里程碑的达成仍属早期临床节点,而百利天恒收到的2.5亿美元里程碑则代表着含金量的跃升。

根据并购交易服务机构SRS Acquiom 2025年发布的报告,按金额计算,全球BD交易临床前里程碑的兑现率约为55%,到临床III期已降至12%,商业化阶段仅为5%左右。这显示出越往后期阶段的里程碑,兑现难度随之上升。

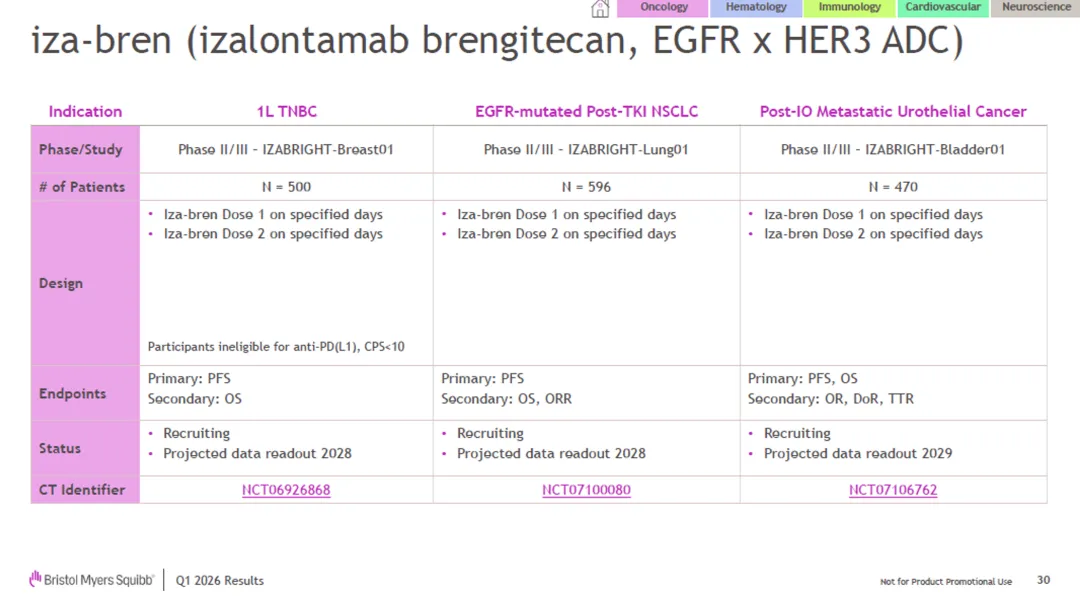

触发BMS向百利天恒兑现2.5亿美元里程碑付款的,是iza-bren在BMS主导的一线治疗三阴性乳腺癌的III期研究(IZABRIGHT-Breast01)完成首例患者给药。

iza-bren是BMS 2023年从百利天恒引进的EGFR×HER3双抗ADC。交易达成后,BMS迅速推进了多项II期临床,并启动了IZABRIGHT系列关键II/III期注册试验,三项研究覆盖三阴性乳腺癌、尿路上皮癌和EGFR-TKI耐药的非小细胞肺癌。其中,尿路上皮癌适应症被美国FDA授予突破性疗法认定。

来源|BMS官网

2025年ESMO大会上,BMS首次披露了iza-bren治疗实体瘤的I期全球临床试验数据,验证了全球患者与中国患者数据的一致性。

但百利天恒并非全然依赖BMS推进临床进程。在中国市场,百利天恒已累计开展了16项iza-bren的III期临床研究,适应症覆盖非小细胞肺癌、小细胞肺癌、乳腺癌、尿路上皮癌、鼻咽癌、卵巢癌、食管鳞癌和胆道癌。其中鼻咽癌、三阴性乳腺癌和食管鳞癌的三项试验已取得阳性顶线结果并分别向CDE递交了上市申请。

近期,iza-bren正式获得国家药监局批准上市,成为全球首个且唯一获批的双抗ADC药物。从2025年11月上市申请获受理到2026年6月获批,全程仅耗时7个月。

值得关注的是,根据百利天恒披露,如果BMS在2026年12月31日在美国启动iza-bren另一项一线治疗的III期试验,百利天恒还有资格获得另一笔2.5亿美元的里程碑付款。就在7月2日,Clinicaltrials.gov网站显示,BMS登记了iza-bren一线治疗EGFR突变NSCLC的全球III期临床试验(IZABRIGHT-Lung02)。

荃信生物、先声药业、百利天恒的里程碑兑现,除了需要中国药企自身的硬实力,也验证了好队友加速价值释放的逻辑。

好队友的价值

中国创新药通过BD交易走向全球市场,选择靠谱的合作伙伴至关重要,后者往往决定了里程碑兑现的速度与质量。

较早出海的传奇生物便是典型范例。背靠强生在临床、监管和商业化上的实力,已完成了Carvykti(西达基奥仑赛)从全球临床开发到主要市场商业化布局的完整闭环。

自2017年双方达成合作后,强生便主导了Carvykti除中国以外的全球临床试验,通过分阶段的临床开发策略,逐步将其从末线疗法推向一线治疗。同时,强生还包揽了除中国外的全球监管事务,分别向美国FDA、欧盟EMA和日本PMDA递交上市申请,并成功获批上市。

产能建设上,强生联合传奇建立了覆盖全球主要市场的多区域制造网络,包括2025年追加1.5亿美元投资,扩建位于比利时的细胞治疗生产设施,提升欧洲的供应能力。

商业化层面,强生利用其庞大的肿瘤事业部资源,在Carvykti获批前,其血液瘤销售网络已高度成熟,覆盖全美约2000家治疗中心。2024年治疗多发性骨髓的二线适应症获批后,强生迅速扩大了销售代表和医学科学联络官(MSL)团队,重点加强对社区肿瘤诊所的覆盖,而二线患者大量集中于此就诊。

传奇生物则通过与强生的深度绑定,自2019年以来持续收获阶梯式里程碑付款,触发条件涵盖患者入组、试验数据读出、BLA递交及监管批准等多个关键节点。截至目前,传奇生物累计确认的里程碑金额已约达4.7亿美元。

根据双方合作约定,在大中华区,传奇和强生7:3比例共担成本与收益,全球其他区域则按5:5分摊。

Carvykti自2022年获批后海外市场销售额持续高速增长。2025年全球净销售额达到18.88亿美元,相较于2024年的9.63亿美元近乎翻倍增长,2026年第一季度全球销售额约6亿美元,同比增长62%。根据全球(除大中华区外)五五分成协议,传奇生物将持续稳定地获得相应比例的销售收入分成,转化为持续稳定的现金流。

好队友加速里程碑兑现的BD交易,并非个例。

2023年11月,阿斯利康从诚益生物引进口服小分子GLP-1受体激动剂elecoglipron。交易落地仅一年后,诚益生物便因两项IIb期SOLSTICE(糖尿病)与VISTA (减重)研究完成首例患者给药,触发并收到了来自阿斯利康的6000万美元里程碑付款。

2026年ADA会议上,阿斯利康公布了这两项IIb期研究的阳性结果,其中VISTA减重研究中,elecoglipron治疗26周最高体重降幅达10.5%,至36周时降幅进一步扩大至11.8%。基于数据的强劲表现,阿斯利康在一个月内便密集启动了6项III期临床试验。根据其计划,2026年内将陆续启动共计10项III期临床,覆盖减重、糖尿病、心衰和慢性肾脏病等领域。

里程碑兑现并不容易

尽管有里程碑兑现的案例,但实际上,里程碑付款的达成远未成为常态,能顺利拿到里程碑的始终是少数。

根据SRS Acquiom数据,截至2025年的生物制药BD交易中,到期的里程碑数量共609项,仅136项达成里程碑付款,达成率仅为22%。

交易退货是里程碑无法兑现的重要因素之一。2026年初,宜明昂科宣布与Instil Bio终止协议,收回IMM2510和IMM27M的海外全部权益。这项潜在总金额超20亿美元的交易,最终宜明昂科只收到了3500万美元首付款及里程碑付款。

即便是成功的合作案例,也面临着里程碑不断被调整的现实。传奇生物在2024年年度报告中特别说明,由于双方同意修改临床开发计划,原计划中剩余的2.5亿美元开发里程碑被认为“不符合获得资格”,因而下降至0.3亿美元。

已取得部分里程碑付款的那些交易,收到的付款目前也只是总交易额的冰山一角。

百利天恒与BMS的里程碑总额最高可达76亿美元,已确认收到的2.5亿美元里程碑付款,仅占76亿美元的约3%。诚益生物从阿斯利康收到的6000万美元里程碑款项,也仅占里程碑总额的3%。即便是合作最为深入、里程碑兑现最为密集的传奇生物与强生,还有约8.8亿美元里程碑付款待收。

里程碑付款的兑现难度显而易见。对中国药企而言,既要自身研发硬实力过硬,也需要好队友的助力,才能将纸面上的里程碑条款转化为现金流。而这,才是一场BD交易真正的成色所在。

产业资讯

药时代 2026-07-13

480

产业资讯

药时代 2026-07-13

480

产业资讯

研发客 2026-07-06

433

产业资讯

研发客 2026-07-06

433

产业资讯

香港国际生物科技论坛暨展览 2026-07-06

422

产业资讯

香港国际生物科技论坛暨展览 2026-07-06

422

热门资讯

热门资讯 微信公众号

微信公众号