产业资讯

产业资讯

潮药Bar

潮药Bar  2026-07-09

2026-07-09

433

433

你们心心念念的2026年上半年中国创新药的BD数字出来了。医药魔方口径,出海交易金额997亿美元,是2024年全年的两倍,是2025年全年的73%。这数字往桌上一摆,你高兴我高兴,投行research的同志们更高兴,毕竟又能多收几笔财务顾问费和分佣。可Jerry有个问题:上半年就干到去年全年的七成三,按说该是烈火烹油、鲜花着锦的好日子,但真正吃到肉的又有几家?好几个恒瑞信达的百亿BD占据着997里的份额,留给真正需要钱的biotech还剩下几成?

我先把话说清楚,别一上来就有人拿997亿这个数在留言区污言秽语被屏蔽留言。我没说BD金额跌了,绝对值它没跌,它还在半山腰往上爬。我说的是那股石头:增速见顶了,边际上那种“license

out这台印钞机能永远转下去”的信仰,开始松动了。潮水这个东西很有意思,它退的时候,最先退的从来不是水,是站在沙滩上那帮人的底气。BD金额还在高位挂着,可屋子里的空气已经变了味。

潮水这头刚开始往回缩,海那头的XBI却在闷头猛拉。有人张口就是“降息交易”,得,又是这套万能解释,什么都往利率上一推,省事。这轮XBI涨,你得看它的结构:它是modified equal-weight,权重摊得平,前十大成分股Moderna、Apogee、Twist、Kymera这些,一个都没超过1.7%,压根不是靠几只大票硬拉指数。

它吃的是一整包中小biotech的退出价值。真正在底下点火的,是美股自己的并购。2026上半年,美股pharma和biotech的M&A明显升温,MNC揣着专利悬崖前那点救命现金,开始成批地、高溢价地把上市biotech往家里搬。中国BD证明的是资产荒,美国M&A兑现的是退出价值。天平看着是东升西落,可你得把这四个字拆开看:升的是研发,落的是定价权。这俩,压根不是一码事。

Jerry直接下结论,不绕弯子。中国创新药在研发这一端,很多地方已经不输美国了,局部还反超了:分子够多,靶点够全,入组够快,从fast follow到me

better的速度,全球找不出第二家。造货,我们上桌了,而且是带着KPI冲进来的那种,卷得MNC都直呼学不来。可创新药这门生意,造货只是上半场,下半场是卖货,卖货得有人肯掏钱买单。造货这头锣鼓喧天,买单那头,我把丑话撂这儿,真到头了。这篇文章往下就干一件事:把全球创新药的钱到底从谁兜里出,一层层捋清楚。过去这钱是几个财主凑的份子,现在只剩一个冤大头在付,而这个冤大头的大统领,最近已经不愿开始买单了。得,人家支付端卡你脖子,你怎么办?

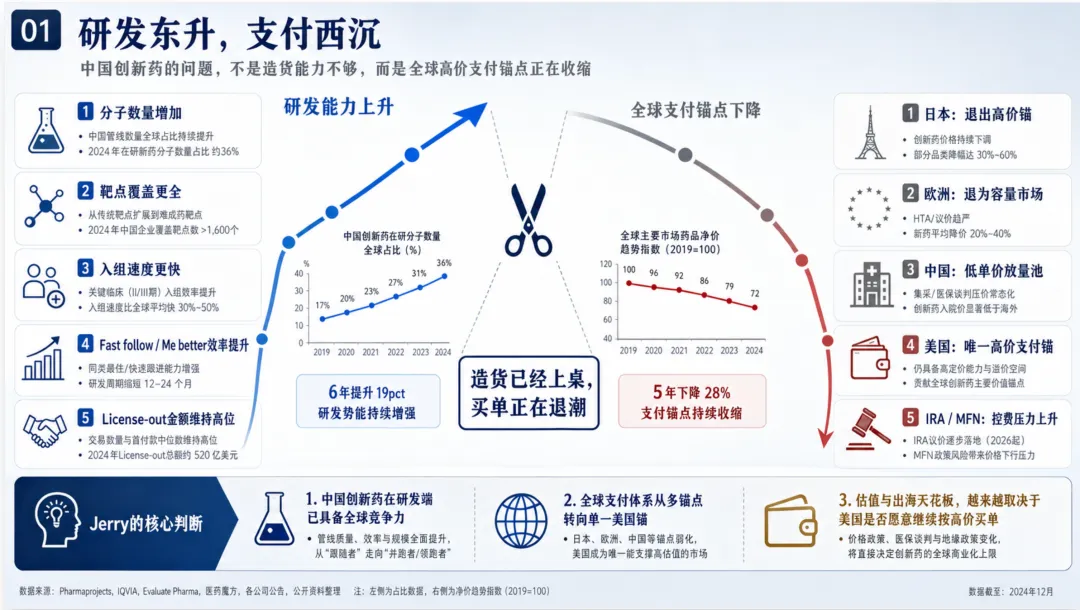

咱把时间拨回90年代,看看那会儿这份子钱是怎么凑的。先说一个反直觉的:90年代的日本,压根不是什么低价市场。强日元那几年,日本人均GDP一度是美国的1.5倍——1995年日本4.4万美元,美国才2.87万美元。有钱吗?有钱哇,暴发户级别的有钱,满世界买楼那种。药价更实在,拿紫杉醇Taxol说事,美国月治疗成本约2614美元,折算过来约31.6万日元,日本收载价约31.4万日元,好家伙,几乎一分不差,1比1。多西他赛Taxotere美国大概是日本的两倍,但这里我得老实交底,剂量和给药方案两边有差异,不能一口咬死(专门做研发的PhD都不敢把话说满,我一个搞投研的更不敢)。总之一句话:90年代的日本,是一个货真价实的高收入、高药价的“第二个美国”,是全球创新药定价实打实的第二根锚。

再看欧洲这条腿。欧盟人均GDP确实矮一截,90年代大多在美国的47%到68%之间晃悠,医疗支出占GDP也就7%到8%,比美国动辄13%、14%差着一大段。可欧洲胜在体量大、医保深、人头多,按PPP口径人均医疗支出常年跟日本咬得死死的。它是那种分散、单个不起眼、加一块儿谁也不敢小看的第二梯队锚。三条腿这么一拼:美国一个超级高价池,日本一个高收入高药价池,欧洲一个中高强度的大容量医保池,90年代中期,欧盟加日本合起来的医疗支出盘子,大约是美国的75%到80%。你品品这个比例。那会儿全球创新药的估值,压根不是单腿站在美国身上蹦跶,是三条发达支付腿一块儿抬着的。桌上三个财主凑份子,谁也别想中途赖账拍屁股走人,这就是“多元化锚点”的好日子。

行,现在把镜头快进到今天,看看这三条腿还剩几条能走路的。欧盟加日本合起来,今天大约只有美国的43%到45%。从75%到80%一路滑到四成出头,这不叫走下坡,这叫瘫痪了。日本、欧洲这些年一门心思搞控费,早从“高价锚”体面地退休成了“容量市场”:量还在,价没了,人还是那些人,钱包捂得死死的。中国呢?盘子是真大,2024年总医疗支出约1.28万亿美元,差不多是美国的四分之一,听着挺唬人。可人均只有约900美元,美国是15474美元,掰指头一算,中国人均只有美国的约十七分之一,自付比例还更高。所以中国是个巨大无比的低单价放量池,薄利多销、走量不走价的主儿,不是90年代日本那种能当全球定价锚的“第二个美国”。这段我要点破一个最拧巴的事实:中国研发东升的这十年,恰恰是全球支付从三条腿塌成美国一条腿的十年。我们敲锣打鼓上桌造货,一抬头,桌上还肯按全球最高价买单的财主,只剩一个了。一切定价,都得看老美的脸色,人家眉头一皱,你这半年的路演就算白跑。

有人绝对要在这时候抬杠:老美一条腿又咋了?人家这条腿够粗啊,一条顶你仨,永续买单不就完事了?行,这话正好戳到全文的命门上。老美这条腿,粗是真粗,但它平生第一次开始“不愿意”了。注意哈,是不愿意,不是不能够,这俩得分开算账。先把“付不起论”给否了:CMS口径,美国医疗支出2020到2026年这一段,年均复合增速又飙回了约6.6%——2010到2020那会儿一度降到4.7%,现在这台烧钱机器重新踩了油门。所以问题从来就不是“美国付得起付不起”,人家付得起,钱包鼓着呢。

问题是“美国的选民和财政,还愿不愿意把这块增量,继续大方地分给创新药”。往下三段,MFN、国会、IRA,Jerry一层一层给你剥,看老美他们国会,游说集团,政府部门和智库是怎么打算盘的。

先说MFN,最惠国药价,这是特朗普政府心头的白月光。核心意愿硬得很:2025年5月12日一纸行政令签下去,名字起得那叫一个理直气壮——“把最惠国处方药定价交付给美国患者”。

7月31日,白宫直接给17家头部药企群发了一封信,AbbVie、Amgen、阿斯利康、BMS、礼来、默沙东、诺华、诺和、辉瑞、再生元、赛诺菲,一个都没落下,四条要求摆得明明白白:给Medicaid患者MFN价、新药别给别的发达国家比美国还低的价、绕开中间商直接卖给患者、拿贸易政策去逼别国涨价再回头补贴美国降价。这信写得,跟登门催债似的。

而且MFN已经不是嘴上过瘾了,它落到具体药名上了:GLP-1那几个,Ozempic从月费约1028美元砍到平均约350、部分剂量低到199,Wegovy、Zepbound一个待遇;TrumpRx现金支付平台更狠,Epclusa从24920美元砍到2425,Mayzent从9987砍到1137,Reyataz从1449砍到217,跌得亲妈都不认识。判断句撂这儿:MFN已经从政治口号,走进了能执行的政策管线。真正要盯的是GLOBE、GENEROUS这些CMS模型会不会把Part B的肿瘤药、眼科药、免疫药,成系统地拖进国际参考价的坑里。那才是把锤子往骨头上砸。

不过还好:行政意愿再硬,国会这道坎,硬生生给卡住了。2026年4月23日,参议院投Sanders的MFN修正案,编号5159,目标写得很美好,让美国人买药别比欧洲人、加拿大人贵,把美国处方药价格砍掉一半以上。结果呢?49票赞成,49票反对,2票没投,Rejected。你没看错,49对49,就差一个人起身,就差那一口气没提上来。

国会里类似的国际参考价法案有一堆,Sanders的《处方药价格纾困法案》、Welch和Hawley那些跨党派的方子,可没一个能像IRA那样真正落地成法律。共和党的关键人物对特朗普这套MFN态度偏冷,嘴上支持降价,真到签字画押就开始低头研究鞋带;民主党也不是简单反对,人家要求先把特朗普跟药企私下签的MFN协议细节晒出来,怕这压根就是药企拿监管便利、关税豁免换来的一场政治交易,降价是幌子,分赃是真章。判断句:MFN在民意场上早就赢麻了,在立法场上,还没凑齐一桌稳定的多数。

可你要真想知道美国这本账翻到哪儿了,最硬的证据不是还在吵吵的MFN,是2022年就已经落地成法律的IRA。这是真的创新药见血的刀。参议院50对50,靠副总统投了决定票才过;众议院220对207,也是险胜。Medicare头一回拿到了部分药品的价格谈判权——注意这四个字,谈判权,以前是药企开价、医保照付的乖乙方,现在乙方要坐下来跟甲方还价了,这在美国药价史上是破天荒的,跟谁学的呢,好难猜啊。

而且它是真在走:第一批10个Part D谈判药的新价格,2026年1月1日已经生效;第二批15个,2027年生效;第三批Part B加Part D,2028年生效,排着队往下砍。药企不服,一家一家告到法院,判决也没能拦住这制度往前推。所以你看清楚:MFN是那把还在头顶上晃、迟迟没落下的锤子,IRA是已经砍进肉里、正在放血的刀。美国药价这根锚没崩,但它平生第一次,进了“可投票、可立法、可司法确认”的政治风险区。说白了,老美这条独苗的支付腿,开始给自己抽血了。

好,账算到这儿,咱把镜头往上抬一格。90年代三个财主凑份子,把全球创新药的高价体系稳稳托着;今天塌成美国一根独苗,而这根独苗自己还在IRA、MFN地往回抠钱。那问题就赤裸裸地摆到桌面上了:如果连美国都不肯再当那个最后的冤大头,这世界上还有谁接得住?

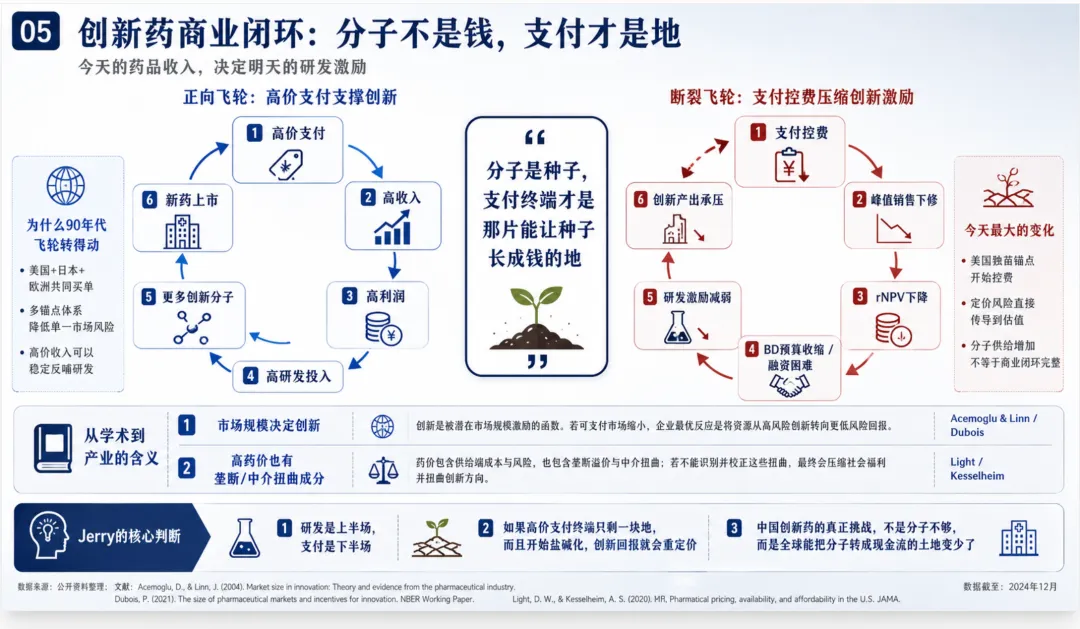

欧洲、日本早从高价锚退成了容量市场,指望不上;中国是低单价放量池,价上不去,也顶不上这个位置。这把交椅,空着,没人补。而创新药这台机器的死循环逻辑是明摆着的:今天的药品收入,决定明天的研发激励。Acemoglu和Linn、Dubois那一串“市场规模决定创新”的论文,翻来覆去讲的就是这个糙理儿,市场多大,药就有人愿意研发多少。

当然反方也没闲着,Donald Light、Kesselheim这些人一口咬定,美国高药价根本是专利垄断、PBM层层加码、保险结构扭曲堆出来的,跟“外国搭便车”没那么大关系,别把锅全甩给欧洲日本。两边吵他们的,对咱们只落下一个冷冰冰的推论:货要是卖不出去,研发就形不成正向循环。分子是种子,支付终端是那片能让种子长成钱的地。地要是只剩一块,还开始盐碱化,你种子攒得再多,也只是一仓库睡大觉的库存。

所以中国这波license out的泼天富贵,到底是从此以后的新常态,还是就只活在这短短十年里的一个窗口期?潮水涨的时候,MNC缺货缺得眼睛发红,专利悬崖在背后拿鞭子抽,中国资产便宜、量大、管够,一个个都是买方眼里的香饽饽,首付款给得跟不要钱似的。可潮水的水位,从来不由下海造货的人说了算,它由那个唯一还肯按最高价买单的人说了算。

家哪天心情不好,把账本啪地一合,这海就见了底。未来中国创新药出海,真正要回答的,早就不是“美国市场能卖多少亿美金”这种路演PPT第一页的问题了,而是那个更难、更诛心的问题:美国的政治,还愿不愿意为这一个创新,继续掏出全球最高的那份钱?

这个case有答案,窗口就是长坡厚雪,能滚一代人的雪球;答不上来,这十年就是一整代中国biotech的高光时刻,也是他们这辈子摸到的天花板。中国创新药,逢的是研发的明时,却未必逢得上支付的明时。未逢明时这四个字,不是嫌它不行,是说它偏偏生在了一个买单人正张罗着关灯锁门的年代。

好分子早晚有人识货,可识货的人要是集体决定不再当冤大头,那就只能等下一个愿意点灯的年代了。至于那个年代什么时候来、由谁来点这盏灯,这事儿Jerry也不知道,只能跟你一块儿蹲在沙滩上,看着潮水,等待戈多。戈多最后没来,Jerry希望识货的买家最终会来。

结语:熊彼特在《资本主义、社会主义与民主》一书中把资本主义叫作"创造性毁灭"的永动机,创新是发动机,支付是那箱油。今天中国把发动机造到了世界前列,油箱却攥在别人手里,而那个加油的人,正低头琢磨着要不要关掉油泵。所以"未逢明时",未逢的从来不是分子的明时,是那套让分子变成钱、钱再变成下一个分子的循环。等哪天买单人重新点灯,中国创新药这一代人的高光,才算真正逢上了它的明时。

产业资讯

药通社 2026-07-09

328

产业资讯

药通社 2026-07-09

328

产业资讯

药智数据 2026-07-09

314

产业资讯

药智数据 2026-07-09

314

产业资讯

MedTrend医趋势 2026-07-09

427

产业资讯

MedTrend医趋势 2026-07-09

427

热门资讯

热门资讯 微信公众号

微信公众号