产业资讯

产业资讯

药智网

药智网  2026-05-28

2026-05-28

1260

1260

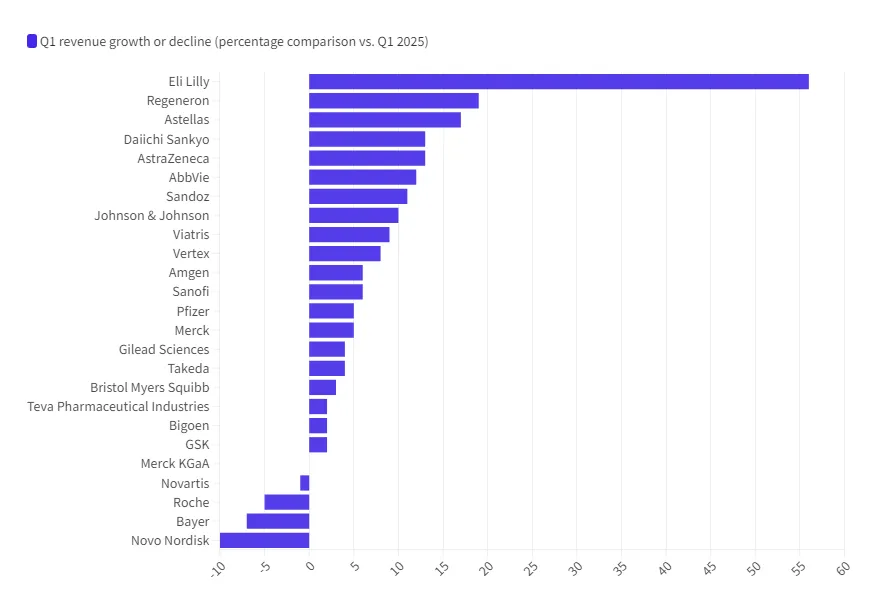

2026年第一季度,全球制药行业业绩表现明显回升,排名前25的药企中有8家实现两位数增长,而2025年四个季度中,每季度只有6家药企实现两位数增长。

图片来源:参考资料1

其中礼来以56%的营收增幅遥遥领先,再生元(+19%)、阿斯利康(+13%)、艾伯维(+12%)、山德士(+11%)强生(+10%)和日本药企安斯泰来(+17%)、第一三共(+13%)也在第一季度实现了两位数的增长。

01

GLP-1赛道新一轮博弈开场

礼来位居业绩涨幅榜首毫不令人意外。不过,其56%的增速仍令人瞠目,营收达到198亿美元,超出市场预期。

替尔泊肽的糖尿病版Mounjaro销售额增长125%,达到87亿美元;减肥版Zepbound则揽入42亿美元,增幅达80%。两款产品销售额合计约128亿美元,不断刷新单款药物销售额上限。

凭借一季度的亮眼表现,礼来将2026年全年营收预期上调了20亿美元,至820-850亿美元区间。

比较而言,礼来在GLP-1市场的竞争对手诺和诺德则没那么乐观了。

诺和诺德一季度销售额为968.23亿丹麦克朗,按恒定汇率(CER)计算增长32%。然而,这一高增长主要得益于与美国340B药品定价计划相关的一笔42亿美元(约合268亿丹麦克朗)的销售回购准备转回。若剔除上述一次性影响,诺和诺德2026年Q1的调整后销售额为700.63亿丹麦克朗,按CER计算下降了4%。

其司美格鲁肽全系列产品合计销售额528.88亿丹麦克朗(约83亿美元),同比下滑约5%。细分来看,降糖产品包括注射版Ozempic销售额同比下滑8%,口服版Rybelsus下滑15%;减重产品注射版Wegovy销售额增长12%,成为仍在增长的亮点。

此外,今年1月,Wegovy片剂正式在美国商业化,当季实现销售额22.56亿丹麦克朗。其一季度累计处方量约130万张,成为美国市场放量最快的口服GLP-1药物。

考虑到GLP-1产品预期的提升,诺和诺德调整了全年预期,预计销售额将下降4%至12%,较2月份给出的下降5%至13%的指引略有收窄。

在今年,礼来也推出了口服GLP-1药物Foundayo(orforglipron),于2026年4月获得FDA批准,成为全球首个小分子口服GLP-1药物。该药的优势在于小分子属性,它可在全天任意时间服用,不受饮食和饮水限制,也不需要冷链运输和保存。

这也意味着,GLP-1赛道的竞争正从注射剂向口服剂全面延伸。对长期体重管理市场来说,口服药能够补齐“依从性”这块关键拼图,为不愿持续注射的患者提供了治疗选择。

02

自免、肿瘤、生物类似药多线开花

除了GLP-1赛道,还有多个细分赛道展现潜力。

自免赛道在更新迭代中保持着稳健增长。

艾伯维已彻底摆脱修美乐阴影,连续两个季度实现两位数增长。其自免双子星IL-23抑制剂Skyrizi(利生奇珠单抗)和JAK抑制剂Rinvoq(乌帕替尼)成功接棒。一季度Skyrizi销售额增长29.2%至44.8亿美元,Rinvoq增长20.2%至21.2亿美元。两款药物销售额均有望在今年超过百亿美元。

这不仅意味着艾伯维填平了修美乐专利到期留下的200亿美元“巨坑”,更证明了大型药企能够在一个成熟靶点失效后,依靠迭代创新实现业务的整体跃迁。

再生元则凭借Dupixent的持续扩张,实现了自2021年以来的最高单季增长(+19%)。

该药一季度销售额增长33%,达到49亿美元。增长主要得益于近期新获批的慢性阻塞性肺病、慢性自发性荨麻疹、大疱性类天疱疮等适应症的拓展。

肿瘤领域,ADC表现亮眼。

阿斯利康与第一三共合作开发的HER2 ADC德曲妥珠单抗(Enhertu)保持ADC领域的统治地位,一季度全球销售额为14.22亿美元,同比增长34%。

Enhertu凭借其独特的DXd-ADC技术平台,具备药物抗体比高、旁观者效应强、半衰期长等优势,在乳腺癌治疗领域具有里程碑式意义。而2026年以来,其在中国市场的适应症突破以及全球适应症的持续拓展,销售额持续上涨。

该药的销售额增长也是驱动日本药企第一三共业绩增长的关键因素。不过,自2023财年营收增长达到25%的峰值后,这家ADC巨头的营收增速已放缓至2024财年的17%、2025财年的13%,其公布的预测数据显示2026财年将进一步降至7%。

日本另一家制药巨头安斯泰来则在2025财年实现营收增长12%。

其中Nectin-4 ADC药物Padcev销售额同比增长35%达到2212亿日元。该药此前已在晚期尿路上皮癌领域占据重要地位,在去年又拿下肌层浸润性膀胱癌(MIBC)这一大适应症,进一步提升了市场空间。

此外,艾伯维的FRαADC药物Elahere(索米妥昔单抗)表现强劲,一季度收入达到1.98亿美元(+10.7%),今年或将加入十亿美元分子俱乐部。

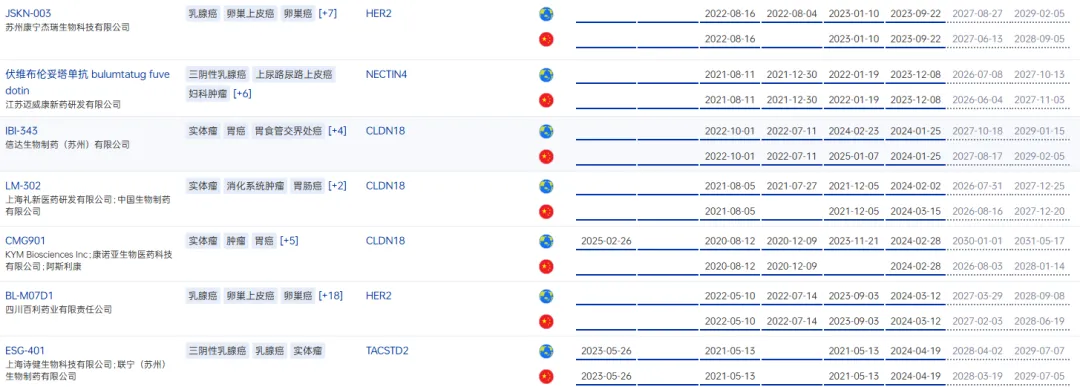

值得注意的是,近年来国产ADC密集进入临床后期和上市阶段,未来或将改写由跨国药企主导的竞争版图。

但集中爆发也意味着,HER2、TROP2等热门靶点已迅速拥挤,若创新仅停留在“改良”层面而缺乏根本性突破,恐难避免价格战与同质化淘汰潮。

已上市的国产ADC新药

图片来源:药智数据-全球药物分析系统

近几年有望上市的国产ADC新药

图片来源:药智数据-全球药物分析系统

整体增长趋势下,还有部分药企因“专利悬崖”业绩面临挑战。

诺华一季度营收下滑1%,核心原因是心衰药物Entresto在美国遭遇仿制药竞争,一季度销售额从2025年同期的23亿美元骤降至13亿美元,全年预计损失40亿美元。

拜耳则因抗凝药Xarelto(利伐沙班)和眼病重磅产品Eylea(阿柏西普)面临仿制药及生物类似药竞争,其制药与消费者健康部门合计销售额在一季度下滑7%。公司预计,相关影响将在下半年减弱。

但这些重磅药物的专利到期,也给了仿制药和生物类似药机会。

山德士(Sandoz)一季度生物类似药净销售额同比激增18%,达到8.53亿美元,成为拉动整体营收增长的核心引擎。其中,Humira生物类似药Hyrimoz以及新上市的Eylea仿制药Afqlir成为核心驱动力。

03

结语

整体来看,2026年一季度全球制药行业在分化中延续增长主旋律。GLP-1赛道正从注射剂向口服剂全面延伸,礼来凭借替尔泊肽的爆发式增长强势领跑,诺和诺德则在阵痛中寻求新平衡。自免与肿瘤领域,迭代创新驱动重磅品种接力,艾伯维、再生元、阿斯利康等巨头用新一代产品证明了穿越专利悬崖的能力。与此同时,ADC赛道热度不减,但靶点同质化与内卷风险已现端倪,国产新药蓄势待发,未来格局或将重塑。专利悬崖的另一面,仿制药与生物类似药正迎来属于自己的机会。

产业资讯

药融圈 2026-07-24

363

产业资讯

药融圈 2026-07-24

363

产业资讯

识林 2026-07-24

353

产业资讯

识林 2026-07-24

353

产业资讯

医药魔方Pro 2026-07-24

461

产业资讯

医药魔方Pro 2026-07-24

461

热门资讯

热门资讯 微信公众号

微信公众号