产业资讯

产业资讯

瞪羚社

瞪羚社  2026-06-06

2026-06-06

544

544

翻开BMS 2026年的实体瘤牌面,你会发现其中的大牌很有意思。进展最快的那张双抗ADC,和最被寄予厚望的那张双抗backbone,源头都指向东大。

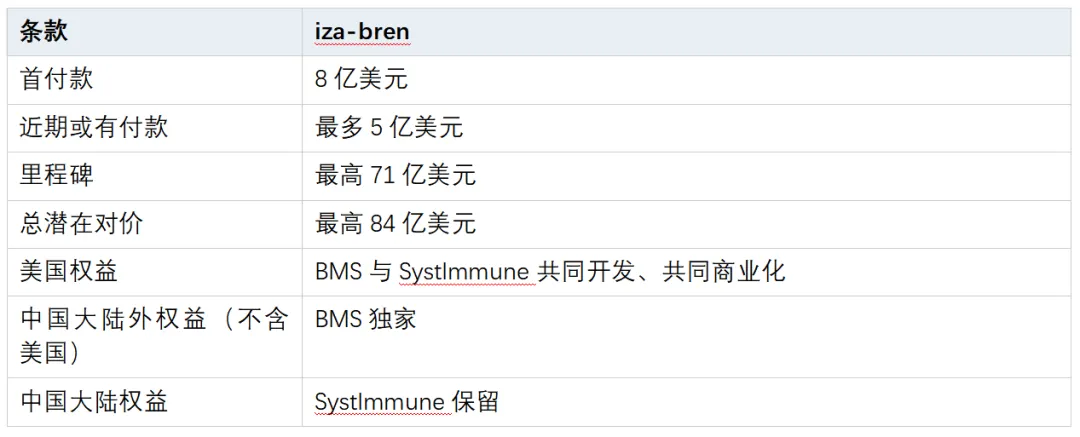

iza-bren来自百利天恒/SystImmune,BNT327/pumitamig来自BioNTech。但问题是,BMS为iza-bren一项就付出了最高84亿美元的潜在对价,可拿到手的,是一半权益——美国共同开发、共同商业化,中国大陆权益还留在SystImmune手里。包括BNT327,总包一百多个亿,也是一半权益。

一家把PD-1时代写进教科书的MNC,进展最快的实体瘤新骨架,居然要靠两张只有一半的中国牌来撑。这件事本身就非常drama。

这篇文章想说清楚两件事:iza-bren在ASCO 2026交出的三期成绩单到底有多硬,以及BMS这盘棋,到底押在了哪里。

01

iza-bren ASCO大放异彩

先看最有含金量的那组数字。PANKU-Breast02,iza-bren对比化疗,用于既往1–2线晚期治疗、且用过紫杉类的不可切除局晚或转移性TNBC。

这张表展示的数据非常惊艳,因为这是一件在TNBC后线里很少见的事:PFS和OS同时成立,而且PFS强得有点扎眼。HR 0.29。6个月PFS率62.0%

vs 17.6%,绝对差44个百分点——这种量级的体感,在一个药物有限、高度内卷的后线赛道里,不太常见。

更值得品的是亚组。HER2 IHC 0那群人,HR 0.28;HER2-low,HR 0.32;肝转移这种公认的高危人群,HR 0.25。换句话说,iza-bren在T-DXd够不着的HER2零表达TNBC里,照样打得动;在最难啃的肝转移亚组里,反而打得更狠。它的临床定位,已经从“捡HER2-low外溢人群”,往“覆盖整片TNBC”的方向走了。

当然,市场很容易顺手把它跟Trodelvy摆在一起比——ASCENT研究里,sacituzumab govitecan对化疗的mPFS是5.6 vs 1.7月,mOS 12.1 vs 6.7月。

从绝对数字看iza-bren确实漂亮,但PANKU-Breast02是中国研究,人群更前线(约六成只接受过1线系统治疗),对照组OS明显更长,而且全程没有跟SG、Dato-DXd、sac-TMT任何一个TROP2 ADC头对头。不过非头对头比较,已经达到了双抗ADC想要的下一代效果。

数据很性感,但和全球百亿重磅炸弹隔着一个全球三期。

第二个三期没有TNBC那么耀眼,却更扎实。PANKU-Esophagus01,iza-bren用于一线PD-1/PD-L1+含铂化疗后进展的复发/转移性ESCC。

先摆正ESCC目前治疗的标准身段:免疫已经前移到ESCC一线,于是二线变成了一片真正的空白——历史上那些PD-1单药的证据,大多来自IO-naive人群,等患者一线就把免疫用完了,二线手里基本只剩传统化疗。iza-bren在这个位置,用一项随机III期、直接拿OS说话:死亡风险下降36%,绝对获益2.6个月。中位随访才7.8个月,OS就已经过了显著性这道线。

商业天花板上,ESCC可能不如TNBC。但确定性这一栏,它反而更稳——NDA已获CDE受理并纳入优先审评。对ESCC来说,这已经从“期待”变成了“倒计时”。

性感的数据负责想象力,扎实的数据负责兑现。iza-bren难得的地方,是这两样它各拿了一个。

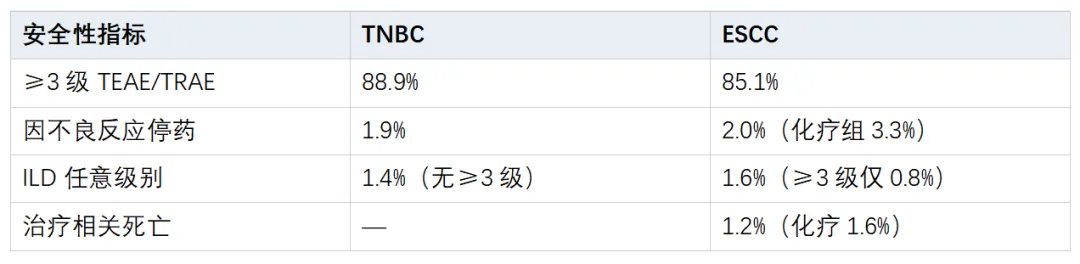

如果只看疗效,iza-bren像个优等生。但把安全性表摊开,画风会突然变得很刺眼。

≥3级毒性逼近九成,第一眼足够吓人。但真正的临床故事,藏在这组数字内部的张力里:毒性这么高,停药率却低到1.9%和2.0%,ESCC这边甚至比化疗组的3.3%还低;治疗相关死亡1.2%,没有高过化疗的1.6%;最让市场提心吊胆的ILD,任意级别只有1%出头,TNBC里干脆没有≥3级。

说白了,iza-bren的毒性主要是血液学毒性——中性粒细胞减少、白细胞减少、贫血、血小板减少。这类毒性的特点是凶,但可管理:G-CSF顶上、剂量中断或减量、盯紧血象,患者大多能撑住继续用药。它跟那种逼着患者下牌桌的不可逆器官损伤,是两回事。这也是个很有意思的点,似乎双抗ADC时代里,大多数拓扑异构酶抑制剂ADC少见有ILD问题的。

所以iza-bren的安全性画像,最准确的四个字是“可管理”,而非“干净”。代价是真实世界里医生端的监测和支持治疗负担会更重——这道题,最终要交给社区医院能不能接得住来回答。

毒性高、停药低、ILD友好,这个三角组合,才是一个能真正走上市的安全性画像。

02

靠中国管线撑起的BMS

把视角从分子拉到棋盘,BMS的布局就开始有意思了。

另一张牌是BNT327/pumitamig,BMS向BioNTech支付15亿美元首付款,并承诺在2028年前追加20亿美元非或有性周年付款(non-contingent

anniversary

payments),合计保证付款35亿美元。此外,BioNTech还有资格获得最高76亿美元的开发、监管和商业里程碑付款。交易总潜在对价最高111亿美元。BMS全球co-dev/co-commercialize、50/50利润分成。两张大牌摆在一起,共同点很扎眼:都只有一半权益,都源自中国,都指向实体瘤下一代的治疗骨架。

BMS自己的实体瘤管线,正处在青黄不接的尴尬期。Opdivo的增量空间越来越薄,PD-1/CTLA-4这套老组合只能撑到2028。它需要的是结构性补位——一个新的IO骨架,加一个新的ADC骨架。BNT327补的是IO 2.0,iza-bren补的是ADC 2.0。

光看交易条款,还看不出BMS的决心。决心写在它自己掏钱推进的全球三期里。

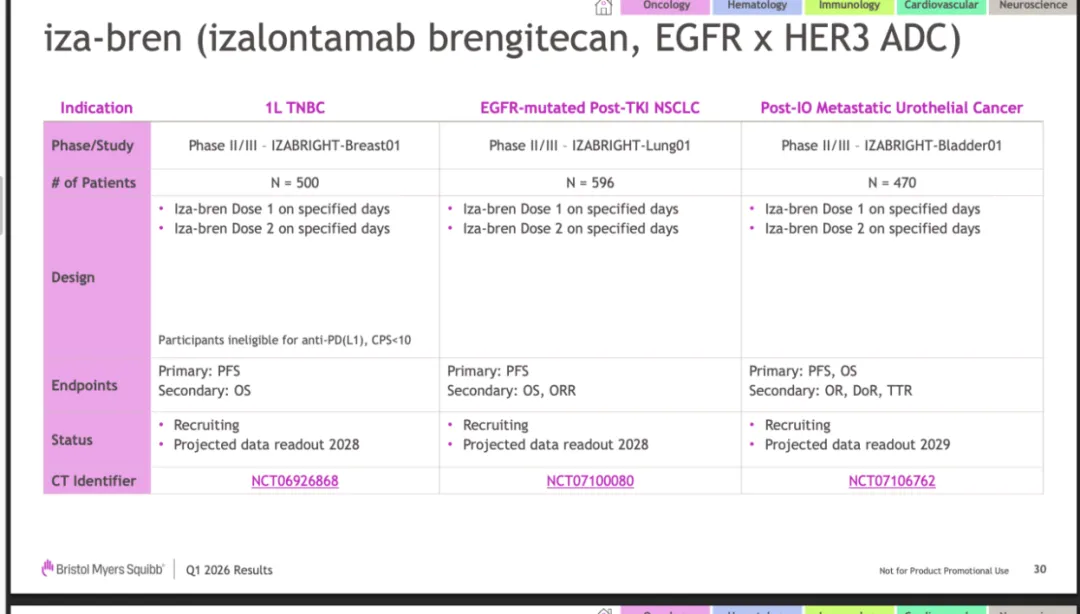

这三条线值得细看,因为它暴露了BMS的真实野心。

最值得玩味的是Lung01。iza-bren拿到的FDA突破性疗法认定,对应的是更后线的人群——EGFR TKI和含铂化疗都失败之后。但BMS亲手推的Lung01,瞄准的是更前线的post-3G EGFR-TKI人群。这意味着它要的不只是后线一个加速批准的入场券,而是想把iza-bren推到EGFRm NSCLC post-TKI的标准治疗节点上去。

Breast01则是确定性最高的那条主线——一线TNBC,全球商业价值最大,2028年读出。如果阳性,iza-bren在BMS体系里的身份,就从“中国买来的ADC”变成“下一代乳腺癌全球管线的支柱”。

更要紧的是,BMS的中国数据用法很克制。ASCO这两个三期是中国研究,地域、人种、治疗路径、后续治疗可及性都和欧美不同,BMS没打算直接搬去FDA。它的打法是:拿中国三期给机制和疗效“去风险”,再用全球pivotal自建注册证据。所以你会发现,中国最强的是TNBC、ESCC、NPC,而BMS全球三期的重点落在1L TNBC、EGFRm post-TKI NSCLC、post-IO mUC——重叠,但不重合。

还有一项CA244-0001组合研究,已经在试iza-bren + osimertinib、+ pembrolizumab、+ nivolumab,以及+ pumitamig/BNT327。最后这个组合最值得盯:一个是泛上皮癌的cytotoxic ADC backbone,一个是immune-vascular的IO backbone,ADC负责杀伤、释放抗原,PD-L1×VEGF负责解除免疫抑制、修复血管异常。BMS对iza-bren的终局想象,藏在这一行组合里——它要的,是“ADC + IO/VEGF”的下一代实体瘤组合平台。

BMS把iza-bren同时铺到乳腺、肺、膀胱三个瘤种,已经说明态度:它在测的,是EGFR/HER3双靶点ADC的泛癌种适用性,未来要做的是真正的在十几个甚至几十个适应症获批。

退一步看,iza-bren这件事,其实是一个更大叙事的切片。

第一波出海浪潮在2020到2023年——BD签约、首付款、全球关注,License-out的故事讲得震天响。那一波卖的是溢价叙事:估值的核心变量,是“有没有一个被MNC看上的资产”。

现在进的是第二波。临床验证期叠加商业化兑现期。iza-bren就是样本:两个中国三期已经双阳性,中国NDA在审,BMS全球三期同步推进。估值的锚,正在从“BD溢价”换成“临床数据说话+商业收入兑现”。这是一次定价体系的底层升级——故事退场,财报和读出上场。

对百利天恒这类企业,意义在于身份的切换。它过去的标签是“有一个被BMS看上的BL-B01D1”。而这次ASCO,它一口气拿出TNBC、ESCC两个三期双阳性,外加BL-M14D1的DLL3 ADC在SCLC打出confirmed ORR 62%、mPFS 7.2月的第二曲线。标签因此变成了“拥有可重复临床验证能力的双抗ADC平台公司”。

中国创新药正在从“给MNC提供一个后线产品”,走向“帮MNC重新定义下一代全球肿瘤治疗backbone”。

差别看着抽象,落到估值上却很实——前者是一次性的BD收益,后者是一个能反复下蛋的平台。

结语:把这盘棋退到最远处看,BMS买的其实不止两个药。它真正押注的,是“中国研发体系已经能批量产出全球级临床验证资产”这件事本身。co-co、84亿、三个全球三期,都是为这一个判断付的学费。

而百利天恒这次ASCO,只是还了第一笔账。第二笔账什么时候到、能不能还上,要看2028年那几个全球三期的读出。

MNC在等,市场在等。这一次,等的人手里,攥着两张中国牌。

产业资讯

药智网 2026-06-10

451

产业资讯

药智网 2026-06-10

451

产业资讯

恒瑞医药 2026-06-10

404

产业资讯

恒瑞医药 2026-06-10

404

产业资讯

氨基观察 2026-06-10

393

产业资讯

氨基观察 2026-06-10

393

热门资讯

热门资讯 微信公众号

微信公众号