产业资讯

产业资讯

药渡

药渡  2026-06-30

2026-06-30

427

427

今日(6月29日),国内全面布局慢性肾病全周期创新药企礼邦医药(股票代码:09637.HK)正式于港交所18A板块挂牌上市,被誉为“肾病创新药第一股”。

本次发行定价22.6港元,募资净额约11.81亿港元,吸引腾讯、GIC、礼来亚洲、RTW等11家全球头部机构成为基石投资者,充分印证资本市场对肾病赛道稀缺性与公司管线价值的高度认可。

公司依托商业化产品打底、多款临床后期创新药接力的梯度布局,搭建研发、生产、商业化一体化平台,本次上市将加速核心药物全球临床推进与产业化落地,填补国内肾病创新药长期供给缺口。

图1. 礼邦医药日K线图,来源:东方财富网

01

企业与IPO上市核心概况

礼邦医药成立于2018年,深耕慢性肾脏病(CKD)及其并发症领域,是全球候选肾病适应症覆盖最全面的生物药企。

本次港股IPO共发行5675.54万股H股,附带15%超额配股权,国际配售占发行总量九成,公开发售份额稀缺,基石投资者锁定期六个月。

资金分配具备清晰战略导向,约71%募资净额投入AP301等核心候选药物全球临床开发与注册申报,12%用于扬州自有cGMP生产基地升级、商业化配套建设,7%投入AP304、AP305及AP307等早期管线临床前研究,剩余资金补充日常营运,持续支撑多管线同步研发投入。

不同于多数无营收18A生物企业,礼邦医药已具备稳定商业化现金流。2023年公司取得罗氏长效EPO美信罗®中国独家推广权,该药物纳入国家医保,覆盖国内三百余家三甲医院,2025年营收超3000万元,实现研发阶段经营性收入正向流入,搭建成熟肾科学术推广与医院渠道网络,为后续自研产品上市提前铺就商业化通路。

同时公司在扬州建成自有原料药与制剂生产基地,年产AP301原料药200吨,实现自主可控供应链,规避CDMO产能与成本波动风险。

02

核心商业化与临床药物

礼邦医药产品分为商业化落地品种、临床后期重磅资产两大梯队,分别覆盖肾病贫血、透析高磷血症两大刚需场景,差异化解决现有疗法短板。

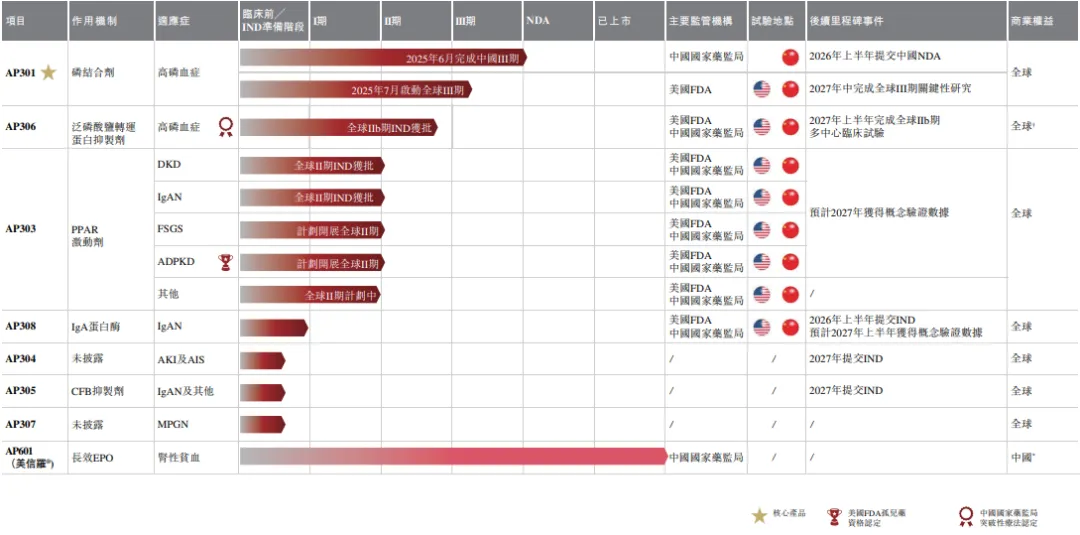

图2. 礼邦医药管线布局,来源:公司招股书

1. 商业化产品:美信罗®长效促红素

美信罗®为全球每月一次长效EPO,用于慢性肾病继发贫血,相较短效促红素大幅降低注射频次,提升患者依从性。礼邦独家拥有大陆推广权益,经过两年渠道深耕,已建立完整肾科专家学术体系,透析中心覆盖持续扩张,积累海量透析患者资源,为AP301、AP306上市实现渠道复用,形成商业化协同优势。

2. 核心临床一号资产AP301

AP301为国内一类创新口服磷结合剂,针对透析患者高发高磷血症,95%透析人群受该并发症困扰,血磷失控大幅提升心血管死亡风险。对比主流药物碳酸司维拉姆,AP301无需咀嚼、肠道膨胀率低、无全身吸收,52周长期临床应答率66.7%优于对照组。

国内III期试验已全部完成,计划2026年递交NDA;中美同步开展全球多中心III期,入组顺利推进,预计2027年向FDA递交上市申请,拥有全球完整开发与销售权益,是同类最优降磷候选药物。

3. 突破性品种AP306

AP306为全球唯一进入临床的泛磷酸盐转运蛋白抑制剂,斩获CDE突破性疗法认定。作用机制区别于传统肠道磷结合剂,从源头抑制肠道磷吸收,II期临床显示仅需极低日剂量即可实现稳定控磷,适配对现有药物不耐受、血磷难以达标的难治患者,与AP301形成治疗互补,覆盖不同分层透析人群。

4. 疾病修正类创新管线AP303、AP308

AP303靶向常染色体显性多囊肾病,拿到FDA孤儿药资格,可延缓肾功能不可逆衰退;AP308为全球首创IgA蛋白酶,直击IgA肾病致病根源,有望实现功能性治愈,预计2026年获取中美IND批件,布局肾病源头治疗赛道,打开中长期成长天花板。

03

肾病全周期管线布局

礼邦医药构建“并发症对症药物+疾病修正新药”双层管线,共7款自研/引进候选药物,覆盖肾病早期、透析终末期全病程,避开肿瘤赛道同质化内卷,占据蓝海细分赛道。

终末期肾病管线以AP301、AP306为核心,解决透析患者高磷血症核心并发症,短期商业化确定性强;

早期肾病布局AP303、AP308,针对IgA肾病、多囊肾、糖尿病肾病,聚焦延缓肾功能衰退,属于源头治疗创新品种,市场空间广阔。

另有AP304、AP305、AP307三款临床前候选药物,覆盖急性肾损伤、膜增生性肾炎等罕见肾病,持续拓宽适应症覆盖范围。

管线采用自主研发+全球引进双模式,AP301、AP308自主搭建知识产权体系,AP306自日本中外制药引进全球权益,平衡研发成本与管线丰富度。多条管线同步推进,形成短期兑现、中长期持续放量的成长曲线,单一产品销售周期长达十年以上,慢病属性保障稳定现金流。

04

赛道空间与企业市场潜力

全球慢性肾病患者规模突破8亿,国内患病群体达1.24亿,伴随人口老龄化持续增长,但肾病创新药长期供给不足,临床未满足需求巨大。数据显示2025年全球高磷血症药物市场规模18亿美元,预计2035年增至64亿美元;国内市场同期将从18亿元扩张至107亿元,十年复合增速亮眼。礼邦同时手握AP301、AP306两大差异化新型降磷药物品种,赛道竞争格局宽松。

从企业竞争壁垒来看,国内少有企业全链条布局肾病赛道,多数药企扎堆肿瘤、代谢减重领域。礼邦兼具自有生产基地、成熟商业化渠道、多层次创新管线三重优势,叠加全球多中心临床开发能力,产品同时布局中美两大核心医药市场,海内外销售空间同步打开。依托美信罗®积累的肾科医疗资源,后续自研产品上市可快速完成医院渗透,大幅缩短市场培育周期,降低商业化推广成本。

结 语

登陆港交所是礼邦医药发展关键转折点,充足募资将加速多款核心药物临床进度,缩短产品上市周期。短期看,AP301有望2027年实现海内外同步获批,成为公司首个自研商业化重磅品种;中期AP306接续上市,覆盖难治透析人群,双药联动占据降磷治疗主流市场;长期AP303、AP308等疾病修正类药物落地,切入早期慢性肾病千亿赛道,打开长期增长空间。

放眼行业,肾病赛道长期缺乏国产创新疗法,礼邦作为港股肾病第一股,依托差异化管线、一体化产业布局,有望持续填补临床空白,成长为全球肾病创新药龙头,同时为细分慢病领域创新药企资本化、全球化发展提供行业范本。

产业资讯

药渡 2026-06-30

427

产业资讯

药渡 2026-06-30

427

产业资讯

中国医药创新促进会 2026-06-30

361

产业资讯

中国医药创新促进会 2026-06-30

361

产业资讯

药通社 2026-06-30

416

产业资讯

药通社 2026-06-30

416

热门资讯

热门资讯 微信公众号

微信公众号